終結者?Ta正在席卷整個銀行業(yè)

FinTech(金融科技)到底有多大的能力,能夠攪動整個金融世界?

毫無疑問,FinTech(金融科技)正在席卷整個金融世界。

“硅谷的創(chuàng)業(yè)公司們帶著高智商和巨額金幣,扯著大旗呼嘯而來,旗上四個大字‘替代銀行’”,JP摩根的CEO Jamie Dimon坦言道。

五張圖揭示傳統(tǒng)銀行困境

不久前,花旗銀行發(fā)布了一份名為《 How FinTech is Forcing Banking to a Tipping Point 》的報告,粗暴地用一堆數據告訴銀行業(yè):“我們要玩完啦。”

2015年,金融科技領域的私人投資額實現190億美元規(guī)模,不僅遠超2014年的120億美元,更是甩開前幾年的投資總額幾條街。復盤過去5年的表現,這一增長速度已達到了10倍以上。

作為“入侵者”,金融科技領域的初創(chuàng)公司瞄準的是銀行業(yè)最賺錢的板塊:零售銀行及中小企業(yè)業(yè)務。

花旗銀行數據顯示,大約73%的投資資金流向了零售銀行業(yè)務,該板塊占據了銀行整體業(yè)務利潤的46%。相比轉換成本較高的企業(yè)用戶,個人用戶更容易嘗試基于移動端、高效便捷、用戶體驗好的金融資訊及交易產品。

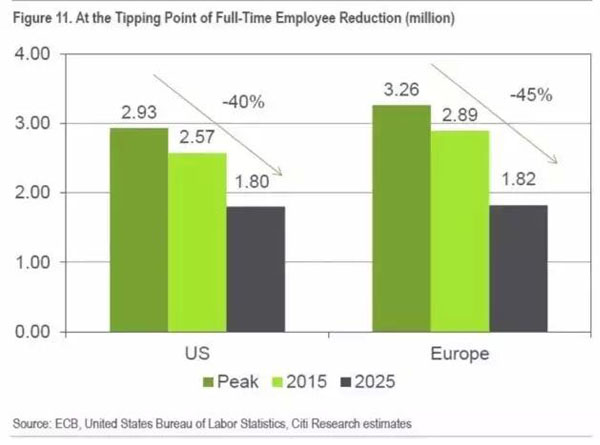

傳統(tǒng)銀行業(yè)正在快速接近“自動化拐點”。客戶與銀行之間的主要交互渠道將轉移到移動端,人們對銀行分支機構及機構從業(yè)人員的需求將越來越少。所以,銀行業(yè)也在考慮將未來的業(yè)務更多地集中在咨詢及顧問方向。

花旗銀行預計,在2015~2025年間,銀行業(yè)將出現 30%的裁員,從業(yè)人數將比危機之前的高點低40%~50%。

巴克萊前CEO Antony Jenkins也預測道,銀行業(yè)“Uber時刻”即將到來,來自金融科技領域的壓力,將迫使“銀行大規(guī)模轉向自動化”,未來數年銀行業(yè)分支機構和從業(yè)人員甚至將削減50%之多。

除了花旗銀行,似乎整個華爾街都在擔心金融科技的“威脅”。

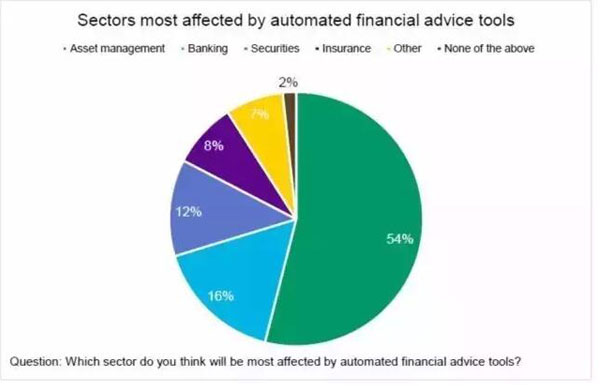

近日,CFA協(xié)會對全球3803名分析師及金融從業(yè)人員進行訪問,其中54%的受訪者認為資產管理業(yè)務將最有可能被金融科技改變,緊隨其后的是銀行及證券業(yè)。

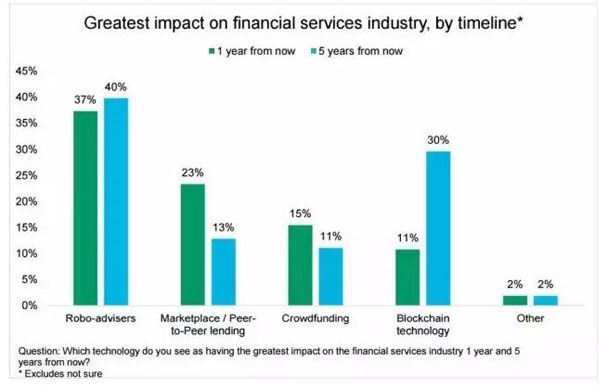

在你看來,金融科技中最有影響力的是P2P或者眾籌?很遺憾,并不是。

在眾多分析師的眼中,最具“破壞力”的當屬Robo-advisers(機器人投顧)和Blockchain(區(qū)塊鏈技術)。

機器人投顧兼具了個性化、自動化、低成本、低門檻、高效率的特性。不管從短期還是長遠來看,將會更加深入地影響和改變著金融行業(yè)。

區(qū)塊鏈技術從根本上提供了更有效和安全的方法來創(chuàng)建維護賬戶,在不久的將來一定會成為金融體系的技術核心。

硅谷突襲華爾街之機器人投顧

憑借機器人投顧這把利刃,硅谷硬是在暴利卻封閉的華爾街撕開了一道口子。

很難想象,2012年美國機器人投顧的行業(yè)規(guī)模還幾乎為零,到2014年卻已管理了140億美元的資產規(guī)模。而且,據AT Kearney預測,到2020年,它的規(guī)模將超過2.2萬億美元。

正是個人投資者對低成本、低門檻的財富管理需求,點燃了機器人投顧行業(yè)發(fā)展的爆發(fā)點。

在量化投資及大數據的技術革新后,機器主導的高頻交易及智能算法應用成為現實。加之,美國擁有成熟的ETF市場及多樣的產品,在供給端充分地滿足了被動投資人需求。

于是,在此基礎上,理財師及財務顧問的角色將逐漸消亡。取而代之者,是智能投資軟件,它兼具低廉手續(xù)費及專業(yè)高效自動算法。

在華爾街的金融巨頭們還沒來得及做出反應前,Wealthfront與Betterment迅速成為機器人投顧行業(yè)的Top2,分別管理著超過26億及30億美元的資產規(guī)模。

然而,兇悍的華爾街顯然不會輕易認慫。就在獨立機器人投顧叫囂傳統(tǒng)金融投顧市場時,局面慢慢開始有了變化。

2015年3月,Charles Schwab(嘉信理財)推出旗下的機器人投顧產品——Schwab Intelligent Portfolios 。產品上線3個月后,獲得了24億美元的資產管理規(guī)模和33000個賬戶。

2015年8月底,貝萊德宣布將收購機器人投顧初創(chuàng)公司FutureAdvisor。目前,FutureAdvisor的管理資產超過6億美元。

2015年12月,德銀推出機器人顧問AnlageFinder,創(chuàng)造的投資組合包括主動性管理基金和被動的ETF。

前不久,GoldmanSachs(高盛)宣布,即將收購的線上退休賬戶理財平臺HonestDollar,將為小型企業(yè)退休員工提供簡便、自動化的退休賬戶管理。

金融巨頭只需要動動手指頭,不管是向硅谷的創(chuàng)業(yè)公司伸出橄欖枝,還是重金收購,又或者直接動用各種人力物力開發(fā),遲早能擁有一款智能投顧產品。

華爾街已經意識到,面對不斷變化的客戶及市場,擁抱新技術已成為常態(tài)。

華爾街與硅谷合作之區(qū)塊鏈

至于區(qū)塊鏈的戰(zhàn)場,硝煙更是早已彌漫。

華爾街對區(qū)塊鏈技術的狂熱關注,源于其對現有金融基礎的創(chuàng)新型破壞。區(qū)塊鏈與傳統(tǒng)金融清算系統(tǒng)最大的不同在于:分布式去中心化。

它是一種基于密碼學相關的數字化分布式賬本數據庫。數據庫的記錄被所有網絡共享,通過算法的自我約束,以及區(qū)塊產生時間的不可逆性,導致任何試圖入侵篡改區(qū)塊鏈內數據信息的行為,都很容易被追溯,可被其他節(jié)點排斥,從而可以限制相關不法行為。因此,區(qū)塊鏈系統(tǒng)信息透明,安全性高,不需要中央權威機構的信用背書和集中清算,還能重塑金融交易中信用體制,低成本、高效率地搭建交易中的信任橋梁。

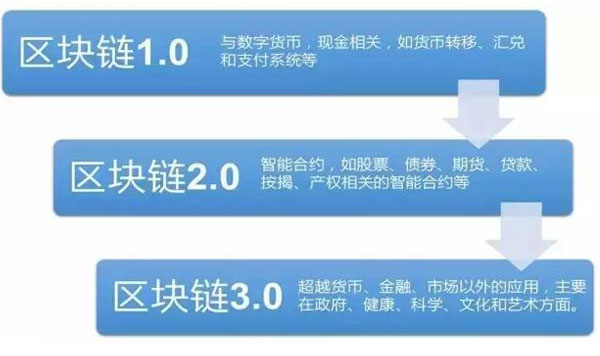

也許你在看完上文介紹后,還不知道區(qū)塊鏈到底是個什么東西,巴克萊銀行卻已經為這項技術找到了45種用途,Institute for Blockchain Studies的創(chuàng)始人Melanie Swan更是將區(qū)塊鏈的過去和未來發(fā)展劃分成了三代。

歐美的多家技術創(chuàng)業(yè)公司正積極開發(fā)區(qū)塊鏈技術。

比如,DigitalAsset Holdings(DAH)就是其中一家初創(chuàng)公司。CDS(信用違約掉期)的設計者Blythe Masters在離開JP摩根之后,加入了DAH并擔任CEO,他打算運用加密貨幣及區(qū)塊鏈技術打造金融結算交易平臺。

對于華爾街資本家而言,區(qū)塊鏈技術并不是在賣情懷,實際效益才是他們所追逐的核心。區(qū)塊鏈應用擁有極大的市場發(fā)展空間,這足以讓各大金融機構趨之若鶩。

OliverWyman的報告預測,利用區(qū)塊鏈技術縮減結算周期,每年可以節(jié)省100億~200億美元,這筆節(jié)省的巨額費用正是相關區(qū)塊鏈產業(yè)的市場空間。

大型金融機構非常明白,如果競爭對手在你完全理解或部署之前已經設法利用該技術,“觀望與等待”的態(tài)度將徹底失去市場發(fā)展的最佳時機。

當花旗銀行正搗鼓著自己的Citicoin時,高盛也開始測試虛擬貨幣SETL coin,打算將之用于證券交易中的實時清算。另外,高盛還聯手其他投資公司向比特幣公司Circle 注資5000萬美金。

巴克萊銀行則在探索改變銀行運營方式這條路上樂此不疲,選出了三個區(qū)塊鏈相關的初創(chuàng)公司Safello、Atlas Card和Blocktrace,將之塞到自己的金融科技孵化器中。

納斯達克和Chain合作的區(qū)塊鏈技術新項目Linq已利用基于區(qū)塊鏈的發(fā)行交易平臺完成了第一筆私募股權交易。

南半球的金融伙伴們同樣不甘落后,澳大利亞的三大銀行正試驗Ripple Labs的區(qū)塊鏈分類帳系統(tǒng),打算將之用于實時跨境支付。

華爾街投行“日進斗金”“自帶光環(huán)”的形象,早已被最近幾個季度的業(yè)績報告所鞭笞。就連盈利性最好的高盛,今年一季度凈利潤也同比暴跌60%,每一個核心業(yè)務營收都較去年同期大幅降低。

為了適應全球金融環(huán)境的改變,高盛一直在尋找新的機會并展開行動。此前,它使用1500萬美元投資了針對專業(yè)投資者的大規(guī)模數據處理分析平臺Kensho,率先在金融大數據領域布局。

Kensho對于金融分析行業(yè)的沖擊,就像當年Google出現在搜索領域一樣。以前,頂級對沖基金與投行運用專業(yè)知識從海量的信息中找尋套利機會。現在,這等好事,眼看就要被Kensho毀掉。

大眾只需要在Kensho所開發(fā)的Warren軟件的搜索欄中,輸入想知道的金融問題,Warren就能通過大數據搜集及邏輯分析給出精確的回答,從而幫助大眾做交易決策。另外,Warren會不斷地積累問題并自我學習提高答案的準確性。

高盛不斷在科技領域加大投資,可能是期望啟用科技幫助初級投行員工更好地工作,又或者直接運用技術減少雇傭初級員工。

美國財經科技網站Business Insider曾報道,在高盛33000名雇員中,約有9000名為工程師和編程人員。

也許,將來的高盛會從“最會玩科技的投行”變身為“最會玩投行的科技公司”。

科技必將催化金融服務業(yè)的發(fā)展

回到最初的問題,金融科技會玩死銀行業(yè)甚至其他的金融領域嗎?

我認為,在可見的未來里,這件事難以實現。

目前,金融科技所解決的問題大多是提高現有行業(yè)的運營效率、降低成本、去中介化,以及將人類從枯燥無味的重復工作中解放出來。

然而,金融科技企業(yè)難以繞開的問題其實是:監(jiān)管。在美國,機器投顧與傳統(tǒng)投顧一樣受制于《投資顧問法》。

問題在于,當一家公司只提供自動化投資建議時,它是否應該以及如何才能履行《投資顧問法》所規(guī)定的責任及義務?區(qū)塊鏈技術的應用又是否需要在現有證監(jiān)會管理體制下注冊登記?P2P作為高風險市場,投資人是否能在投資前掌握借款人還款能力的信息?這些都是監(jiān)管層所關注的。

除開監(jiān)管問題,初創(chuàng)公司還受限于其體量和市場范圍。不難發(fā)現,在上述案例里,一旦新技術或新模式被整合到現有的金融機構中后,初創(chuàng)公司便失去破壞這些大企業(yè)的機會。

相比只是掌握一門技藝的初創(chuàng)公司,傳統(tǒng)金融機構更關注的對手可能是互聯網服務平臺。

比如,依托于社交軟件的微信支付,基于手機及手機系統(tǒng)的Apple Pay、Samsung Pay、Android Pay,從電商平臺延展的金融服務支付寶、螞蟻小貸、京東貸、AmazonLending。

單從應用及功能來看,它們只是金融科技中的某一領域。但,它們均依附在用戶粘性高的互聯網服務平臺,順理成章地將金融服務根植到了各種生活場景中。于是,平臺的價值在市場擴張中發(fā)揮得淋漓盡致。

互聯網平臺一方面掌握著巨大的流量入口,提供了強大的渠道。另一方面擁有龐大的用戶群,收集用戶行為的數據,既可以分析并設計出更符合市場需求的產品,又可以評估用戶的信用風險,開發(fā)出花唄、京東白條這樣的消費貸款產品,以及微粒貸、芝麻信用貸這類個人貸款產品。

正因為背靠發(fā)展成熟的互聯網平臺,才會衍生出估值3840億的螞蟻金服,466.5億的京東金融及357億的微眾銀行。

不過,當我仔細翻閱這些即將成為金融科技巨頭的投資人列表時,我發(fā)現,中國郵政儲蓄銀行、中國人保、建設銀行、新華人壽保險、全國社會保障基金、中國太平保險等傳統(tǒng)金融及投資機構早已展開了與它們的親密合作。

也許,與其自己成立金融科技部門摸爬滾打許多年,這些經驗豐富的機構更希望在早期就通過資本合作、資源互換的方式創(chuàng)造長期的雙贏合作模式。

當然也存在傳統(tǒng)金融機構“白手起家”建立起金融科技平臺的勵志故事。比如中國平安很早就開始布局各種金融科技子公司,一開始是小規(guī)模的摸索,在不斷地摸索及試錯后慢慢把細分的垂直領域做大,然后再聯結平安旗下其他的垂直領域進行整合以實現生態(tài)圈,延長用戶的線上使用時間,提升用戶體驗。

縱觀平安旗下的金融產品鏈,基本上涉及了人們生活的“醫(yī)食住行玩”,與騰訊、阿里等其他互聯網平臺一樣將金融服務深耕于生活的方方面面。

而且,平安還同時擁有著傳統(tǒng)金融的基因及長期積累的線下用戶,填補了金融科技不可替代傳統(tǒng)金融的一面。

其實,無論傳統(tǒng)金融機構與新興金融科技公司是廝殺搏斗還是親密合作,不可否認的是科技重構了金融商業(yè)模式,加速催化了科技、金融、生活的相互作用。

也許若干年后,我們已經很難區(qū)分傳統(tǒng)金融機構和金融科技公司,但依舊能享受到科技引領金融,金融服務生活所帶來的便捷、效率以及財富增值。