移動支付技術架構及應用模式探討

隨著銀行卡芯片化全面推進、移動通訊網絡的蓬勃發展以及智能手機的快速普及,以移動支付為基礎的移動金融已逐漸進入金融服務民生領域。現對移動支付技術架構尤其是基于金融IC卡的移動支付技術模式進行探討。

一、移動支付技術架構

移動支付應用主要分為遠程支付和近場支付兩類。遠程支付是指移動終端通過移動通訊網絡接入,直接與后臺服務器進行交互完成交易處理的支付方式。從終端載體來看,移動遠程支付還可以分為基于SE模式和無SE模式兩類。基于SE模式是指終端芯片中具有符合PBOC標準的金融功能,客戶端軟件使用基于 SE的安全服務應用對報文簽名、驗證。無SE的模式是指芯片中只有移動通訊功能,不具備金融功能,一般通過密碼、手機短信等方式認證。

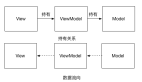

近場支付是指移動終端通過實體受理終端(POS、ATM)在交易現場以聯機或脫機方式完成交易處理的支付方式。近場支付主要指基于SE的模式,終端芯片內的金融功能等同于普通金融IC卡功能。其他無SE的近場支付模式,如線下二維碼支付,由于缺乏密碼認證等安全保障技術,目前不作為可信支付技術推廣。移動支付系統架構中各實體之間的關系如圖1所示。

圖1 移動支付系統架構中各實體間關系

圖1中的支付內容平臺是指提供商品或服務內容的平臺;遠程支付系統為遠程支付提供移動終端接入、交易信息及結算數據的處理等功能;收單系統負責聯機交易信息的產生和轉接以及結算數據的收集、整理和提交等;轉接清算系統實現跨機構支付的業務轉接、清算和結算功能;賬戶管理系統為銀行卡賬戶或非銀行卡結算賬戶提供資金管理、結算等業務;接入渠道指短信、OTA及專用終端等接入方式;TSM(可信服務管理)是負責移動支付安全單元管理及應用生命周期管理的實體;應用提供方系統提供各種移動支付應用;公共服務平臺是移動支付參與各方認可的可信第三方系統,提供機構注冊接入、應用注冊、跨TS M交互轉接、SE可信管理、SE開放共享功能、應用共享等功能。

二、服務端運營合作模式

1.商業銀行與通訊運營商直接合作模式

從服務端來看,這種直接合作模式又可分為兩類:一類是商業銀行系統和運營商系統沒有對接,雙方按照各自標準分別在芯片中的金融區域和通訊區域進行寫入和讀取。這類合作需要用戶分別至商業銀行營業網點和運營商營業廳辦理開通金融功能和通訊功能。

另一類是商業銀行系統和運營商系統有部分信息的互通。例如,招商銀行和江蘇電信合作推出的“招銀翼機通”,卡片中的金融功能基本信息在制卡時預先寫入,用戶只需在運營商營業廳開通通訊功能,運營商后臺系統會將開卡信息傳給招商銀行系統進行實名認證,通過后激活卡中的金融功能。

商業銀行與通訊運營商直接合作的模式,是在缺少中間公共服務平臺的條件下探索開展的,是一種相對分散的合作模式,所能提供的應用服務有限,用戶開通和使用的便捷性也較低。

2.以銀聯為金融機構匯聚點與通訊運營商合作模式

2013年2月,中國銀聯可信服務管理平臺TSM(以下簡稱銀聯TSM)與中國移動TSM實現跨行業對接。商業銀行的系統采用“總對總”方式接入銀聯 TSM,實現了以銀聯為金融機構匯聚點與通訊運營商間接合作的模式。此外,其他兩大運營商中國電信和中國聯通也在積極開展與銀聯TSM平臺的對接工作。

在此模式下,商業銀行系統只需接入銀聯TSM,就可與運營商系統間接連接。這樣,銀行的用戶只要手機支持近場通訊協議(簡稱NFC),即可通過“空中開卡”方式開通金融功能。

商業銀行以銀聯為匯聚點與運營商合作的模式,是一種“總對總”的跨行業對接模式,需銀聯TSM分別與移動、電信、聯通各運營商TSM進行連接,依然缺少一個中間的統一公共服務平臺。但相對于直接合作模式,各方合作效率有所提高,用戶開通金融功能和通訊功能的便捷性也有較大提升。

3.以人民銀行公共服務平臺為核心的合作模式

2013年10月,人民銀行移動金融安全可信公共服務平臺MTPS(簡稱公共服務平臺)通過驗收評審并投入試運行。該平臺作為***移動金融基礎設施,為產業各方搭建起一個公共的安全可信的空中傳輸平臺,提供數據交換、安全認證、應用管理、密鑰管理等一體化服務,對移動金融生態環境建設具有核心作用。

在公共服務平臺體系架構下,銀聯、商業銀行、第三方支付機構的TSM系統作為應用提供方接入平臺,移動、電信、聯通的TSM系統作為發行方接入平臺。應用提供方TSM負責在公共服務平臺上注冊經過檢測認證的移動金融應用,并提供應用下載和個人化服務:發行方TSM負責發放經過檢測認證的符合金融移動支付標準的產品,為用戶開通金融功能。用戶申請開通金融功能后,通過手機客戶端下載移動金融應用,進行空中開卡、個人化、電子現金圈存等操作,即可持手機在支持 “閃付”的POS終端上消費。

該平臺初期已有建設銀行、銀聯、中國移動等7家機構的TSM系統接入試運行,未來將有更多的移動金融技術創新應用依托于該平臺發展。

以人民銀行公共服務平臺為核心的合作模式,有效解決了服務各方TSM互聯互通、應用共享、實體互信等問題,有利于形成開放協作共贏的移動金融運營環境。

三、移動終端技術實現模式

根據SE位置的不同,移動終端產品目前主要的實現模式有三種:NFC全終端模式、NFC—SIM模式、NFC—SD模式,分別是將SE加載在終端里、 SIM卡上或SD卡上。其中NFC全終端模式中,SE可以集成在NFC控制器內,也可獨立設置。這三種模式均要求手機支持NFC近場通訊功能。三種模式目前在市場上均有應用。

NFC—SIM模式,例如移動和包等,一般在金融機構與運營商合作模式下開展,由于標準化程度較高、成本較低、手機兼容性較好,因此產業鏈應用相對較好。 NFC—SD模式,例如建行隨芯用、銀聯錢包等,可由發卡機構獨立發卡,但成本較高。NFC全終端模式需要手機廠商的支持,是較早被國外商用的模式,如蘋果支付等,在國內仍處于起步階段。

移動終端芯片中無論采用哪種模式設置SE,所加載的金融賬戶與普通金融IC卡中的金融賬戶沒有區別,既可以加載單電子現金賬戶,也可以加載借記+電子現金復合賬戶、貸記+電子現金復合賬戶等。***與普通金融IC卡不同的是,在近場支付時,移動終端芯片中的金融功能無法插卡支付,必須通過近場非接觸式通訊實現資金轉移。

【編輯推薦】