商業銀行SOA架構演進的兩大途徑

在銀行企業服務總線ESB建設領域,神州數碼融信軟件有限公司(神州信息旗下企業)已連續四年市場占有率***(來源IDC數據),其自主研發的Sm@rtESB產品自2007年上市以來,至今已擁有40多個成功案例,包括浦發銀行、平安銀行、華夏銀行、中信銀行、北京銀行、寧波銀行和南京銀行等在內的股份制銀行及上市城商行均采用了該產品。今年年初,神州數碼融信將傳統集中式的ESB送上了云端,誕生了分布式ESB產品,命名為云上企業服務總線Sm@rtESC,并且已有了***個客戶案例。

為何有了ESB,神州數碼融信還新研發ESC,這與其對SOA架構的深入理解與發展密不可分。神州數碼融信***SOA專家唐智峰認為:評估新的IT應用架構應該考慮如下幾個維度:***,新的架構思想和模型能否帶來整體IT生產力的大幅提升。不能幫助IT系統大幅提升生產力的新技術架構也不能給銀行帶來太多的業務價值。第二,新IT架構的設計思想和設計理念,能否融入到整體IT價值鏈條中,為銀行的業務戰略服務。第三,對于新引入的IT架構,系統的整體建設能否圍繞著所引入的這個IT架構和IT思想進行相應的分工和協作,包括各個業務部門及IT部門等在內的企業內外部各單元間的分工合作。

并且,在引入新架構的同時,銀行內部需要明確定義出一套指引整個銀行IT系統建設的方法論、流程以及IT治理辦法。只有這些方法論、流程和治理辦法在銀行內部得到各個部門的高度認同并形成共識,所確定下來的IT架構思想才能得到有效貫徹。

根據銀監會十三五規劃的指引思想,商業銀行未來五年的架構升級轉型方向明確,銀行的SOA架構將圍繞“向云計算轉型”、“分布式去中心化的部署架構”、“互聯網+”以及“集裝箱式的微服務架構”幾大方向發展。

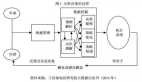

一直以來,神州數碼融信與時俱進地發展SOA架構,認為在SOA架構下,系統由一群組服務組成,每一個專業系統提供著專業化的產品和服務能力,同時通過調用其他服務能力,實現完整的業務價值。這種架構體系需要一個基礎的支撐平臺,支撐所定義好的服務的調度和使用。目前,SOA基礎支撐平臺呈現出兩種主要的演進模式,一種是集中式的實體總線,即“ESB企業服務總線”,另一種是現在開始很多新興的銀行,或者說更加互聯網化的線上銀行探索建設的分布式虛擬總線,即“ESC企業服務云”。神州數碼融信的ESC產品也應運而生。

在唐智峰看來,ESB和ESC各有適應的場景:ESB對于存量系統比較多、歷史沿革比較長的銀行非常適用,因為大量的存量系統是寶貴的IT資產,SOA架構更多的強調存量資產的重構和保護,繼續使用、繼續拉長系統的生命周期。在存在較多存量系統的IT體系之下,非常適用集中式的實體總線。通過構建一個邏輯上統一的總線系統來解決所有系統間的服務定義、發布、調用、管控等問題。同時,通過服務治理,建立起全局統一的技術規范和服務規范體系。

對于沒有太多的存量系統,系統以新建為主,并明確建立一套完整的統一技術規范和服務規范體系的銀行,適合構建分布式虛擬總線,即去中心化分布式的體系架構ESC。分布式架構的優點是非常靈活,彈性非常強,性能遠比集中式架構高。在ESC架構下,每一個節點都是對等的,互相的服務訪問不需要經過服務中介,而是經過已治理好的服務規范和服務訪問方法來進行。服務提供者對自己的產品和服務進行明確的定義,然后在注冊中心進行注冊;服務消費方需要訪問服務的時候,先到注冊中心訪問該服務的服務標準、服務定義和服務地址等,獲取這些信息以后,服務消費方與服務提供方直接建立連接進行服務調用。

唐智峰還強調:實施分布式架構體系的一個前提是需要建立起統一的技術規范和服務規范體系,如果沒有明確建立起統一的技術規范和服務規范,系統往后演進的過程就會回到原來的緊耦合式結構,這與SOA的架構思想就背道而馳了。

基于這兩種SOA演進的模式,神州數碼融信為銀行提供Sm@rtESB和Sm@rtESC兩款產品便于選擇。對于不同的銀行,它們可以需要根據現狀和未來的發展規劃,進行相應的評估,從而確定哪一種方案更適應自身發展的需要。這兩種不同的演進模式,雖然在部署架構上有差別,但最根本的地方——即對于銀行IT治理特別是服務治理的要求是相同的。無論銀行滿意哪種產品,銀行最終需要建立統一的IT治理體系,讓至關重要的服務治理和服務體系真正落地!