金融大數據的機會

2016年12月3日第19期智能金融沙龍,文因互聯非常榮幸地邀請到金融大數據的大咖——北京視野金融的COO張燦,和大家聊聊金融大數據、人工智能金融和新三板數據的分析與整合。

張燦,視野金融聯合創始人、COO。12年金融IT從業經驗,證券、基金從業資格。擁有大型、中型、創業公司工作經驗,歷任銷售、咨詢、管理等崗位,具有豐富的企業管理和實戰經驗。

在金融大數據、新三板數據研究、XBRL、信貸財務分析、風險評級、支付、IT營銷管理領域有很深的研究,并擁有豐富的實踐經驗和深厚的人脈資源,曾主導過多家大型銀行、證券公司、第三方支付機構信息系統及互聯網項目的建設。

本文為張燦在文因互聯智能金融沙龍現場分享的實錄:

一、金融大數據行業的發展

真正的金融信息化,應該是在1998年之后才真正開始的。為什么說1998年之后?因為當時我們在某銀行做系統時就發現早些年的數據根本找不到。而到了2010年,金融機構的數據質量才慢慢好起來。

1.金融信息化二十年,金融數據在做什么?

數據大集中

數據大集中是一個過程,之前整個銀行體系都在分行,包括證券公司也是如此。這些金融機構并沒有集中的數據中心概念,所以他們先做了數據大集中。

數據倉庫

數據倉庫是在數據大集中的基礎上,提升、改善了數據的質量。

報表

在上面兩步的基礎上,做了兩個報表:一個是監管報表,另一個是內部管理報表。

決策支持

決策支持是基于報表而形成的系統。但是,最后形成的決策支持系統扮演的角色并不是全局性的。比如,針對風險部門的是風險數據倉庫,針對業務部的是客戶數據倉庫,所以在金融信息化過程中,以上四個方面還是部分處于分離的狀態。

2. 最近幾年,金融數據在做什么?

數據效率和即席分析

最近幾年,大家又開始認為數據收集過多。對國內的金融機構來講更是這樣。實際上從數據的角度來講,用戶量實在太大了。現在我有幾個同事在用Hadoop給銀行做解決方案,大家發現數據效率已經成了非常大的瓶頸,因為其中有些計算實在太復雜。

原來從數據庫導到數據倉庫里,可以延時來算這個數據,但現在發現這樣不可行了。最典型的一個案例就是“反欺詐”。 P2P現在已經有團伙性作案詐騙,這就導致選擇模型很難,然而又不能像銀行放貸一樣速度很慢。所以我覺得,提升數據效率和即席分析這兩個結合起來,誕生了非常多的機會。

數據整合

無論做什么樣的分析,數據質量是最重要的。如果數據質量差,很多事情都做不了。

公開數據現在越來越開放,比如說工商數據、征信數據。所以我覺得很多公開數據的運用,確實為數據分析提供了非常好的基礎。

智能金融的嘗試

為什么用嘗試二字,因為我還是持一個比較保守的觀點。就智能金融而言,現在的數據挖掘技術與人工智能技術還是不夠的,但是我相信科技的不斷發展肯定會解決這個問題。我一直堅信一個觀點就是:以后絕對不會存在物理上云的概念。再過十年或者二十年所有的東西都是云,這就是趨勢,是你沒有辦法改變的。我覺得智能金融或者大數據是一個趨勢,是一個沒有辦法去改變、沒有余地可討論的趨勢。

3. 銀行、貸款機構的大數據應用熱點

信用評級+

這部分對金融機構來說是不可或缺的,無論是何種形式的評級都發展得很快。

押品管理

這是大家沒有解決好的一點。比如車貸評級還是一個弱項。

實時放貸

銀行在這方面的應用上其實要負一大部分責任。因為我們的金融體系還不健全,導致小額貸款難度較大。

實時預警

提到實時放款就會涉及到實時預警。做到實時預警,需要將現有數據系統變成一個可計算的系統。整個的存儲架構包括業務邏輯與數據計算的架構,都需要做出改變。實時預警并不僅僅是計算模型這么簡單,貸前、貸中與貸后的實時預警都是必須的。如果大家有興趣做,這會是一塊很大的市場。

另外還有兩個大數據的應用熱點是“營銷和客戶分析”和“金融機構的工廠化”。

4. 投資機構的大數據應用熱點

投資機構的大數據應用是這兩年我們一直在做的事情。

第一張圖是“百度股市通”,我覺得挺有意思的是股票雷達,用搜索的情緒來看其對A股的影響。因為A股確實是散戶市場,情緒的影響確實很明顯。使用以后你會發現,搜索熱度和上證指數在一年和兩年的時期內基本是一致的。

對于現在比較熱門的量化,我們也在和公募基金、私募基金合作進行研究。但是需要明白的是,量化還有很長的路要走。再往下講就是風控、投資機構合規性做的很好。但是對市場的預警與企業的預警,銀行比證券公司做得好,比如在證券市場崩盤前很多銀行已經在撤資了。

二、企業分析評價探討

1. 企業評級的演變

企業風險評級有一個演變的過程:打分卡 → 評級 → 風險預警

關于影響企業評級的因素,有以下幾個維度:

財務因素

只考慮財務指標,數據全部來源于財務報表,并可由系統自動計算指標值,標識指標值的表現好壞,按照一定規則計算出財務評分,得到財務子模型評級級別。

非財務因互素

涉及一般情況下可獲取的客戶相關信息,例如財務管理水平,經營管理水平,外部征信情況,銀企關系等。

行業地區因素

主要業務范圍所處地區的信用分析、所在行業的前景展望和行業信用分析。

財務預警

主要考慮對客戶評級級別影響較大的財務指標,其值可以由系統自動從財務報表中計算得到。比較指標值與預警的閥值,顯示是否有預警。

非財務預警

考慮出現概率比較小,影響程度比較大的預警事件。

外部影響

要考慮與企業相關的宏觀信息,例如政府支持、政策導向、重大經濟事件等。

2. 行業分析的拓展

大家做企業評級、分析、參照的核心其實是兩點:行業和規模。實際上,我覺得行業分類無論是采用統計局還是證監會的分類標準,其實差別都不大。況且,在分析中小企業時,這些標準的適用性并不強。

關于行業分析的擴展,視野金融也正在進行嘗試。

首先,我們做的是宏觀數據和行業數據的配比。宏觀數據的可讀性較差,可以說只是一個庫而已。但對單列的某個行業來講,比如鐵路運輸量和煤炭行業,白酒的銷售和A股白酒行業的業績表現,這些指標和行業趨勢還是比較吻合的。將統計局的數據與行業數據相結合,還是可以看到大趨勢的。

其次,是關聯關系的分析。A股的兩千多家公司中有很多關聯公司,如果再加上新三板的掛牌企業,相當于將一萬多家企業進行關聯。將這兩部分關聯關系的優點是:披露信息更全。因為通過工商數據的關聯關系,只能查到一些股權關系,信息不夠全面。

最后,是大家都在嘗試的產業鏈分析。這其中涉及前五大供應商、前五大供貨商的分析等。

三、新三板數據挖掘探討

大家在新三板上想做的事情,我覺得都很類似。無非是企業畫像、投資機構畫像、投資模型、并購模型、引入第三方數據等。我們現在其實也能感覺出來,通過數據發現企業價值和對投資機構分析的需求是非常核心的。目前,我認為新三板還處于一個“不透明”的起步階段,大家想知道很多問題。比如投資機構想知道其他類似投資機構的投資收益。新三板公司也希望知道同行業里有哪些投資機構在投,有哪些動作,如果融資的話,以一個怎樣的價格談比較合適。

在引入第三方數據時,我們發現三板四板、A股、美股港股、國家統計局、國資委、工商、證監協會的數據量比A股大的多。A股是兩千多家公司,加上四板和新三板企業,差不多有五萬多家企業。所以,對這部分數據的挖掘任務還是非常重的。

四、聊聊企業融資

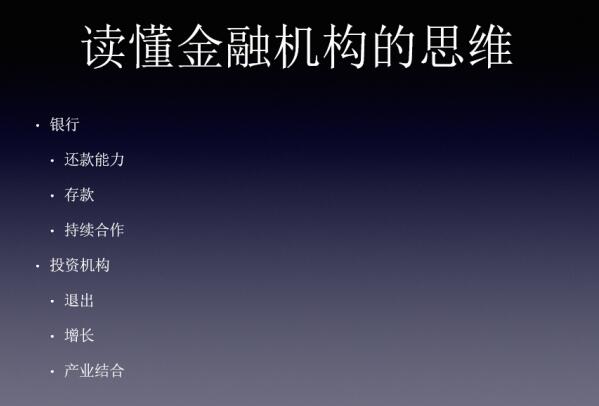

在做新三板市場時,我們發現大家都在考慮股權融資。但是適當借債或者是用并購的思路去融資也是不錯的選擇。現在,很多新三板企業融資難,解決這個問題的核心就是要讀懂金融機構的思維。簡單來說,銀行思考的是企業的償債能力,而投資機構思考的是能不能退出。因為銀行的錢基本來自于存在,所以銀行要保證資金的安全性,其次是能否兌付。投資機構則需要保證資金的按時的收益率。

最后一點,我認為企業要對照投資機構的思維挖掘自身優勢,包括投資機構看重的行業的一些優勢,比如這家投資機構投過產業鏈里哪些企業等。除此之外,企業還需要對金融機構有一個判斷,了解投資機構的偏好、創始人和合伙人的背景,這樣你會發現融資的脈絡就會變得很清晰了。

嘉賓提問環節:

1.關于建設企業數據庫,很多金融機構都有這方面的需求,但是為什么現在還沒有出現?

答: 我簡單說一下我的觀點,第一個就是銀行和證券行業看起來都是金融行業,但其實處于信息不對稱的割裂狀態。去年,某銀行在做一個項目時需要一些企業數據,而那家供應商的解決方式是在新浪網上搜。我認為,這樣的信息是割裂的。另一方面,這件事情雖然有價值,但前期投入太高,所以收益并不太高,比如說國內的知名金融數據終端在新三板上面吃力但不討好。

但是我們想過一個方式,比如大智慧在安徽建立了一個基地。把這個標準定好的話,可以請一些稍微便宜的人力來解決這個問題。機器雖然可以解決一大部分事情,但是很多事后還是需要依靠人力。

2.能不能具體分享一下,在特定行業中的數據服務?

答:目前,針對特定行業數據服務的需求還是挺多的,這是一個典型的金融機構需求。因為金融機構其實是不懂行業的,也不可能去培養那么多特定行業的人去研究某個行業。所以我覺得金融機構獲取行業信息的途徑可以分三部分:第一部分就是研究報告,比如券商或者獨立研究機構的研究報告;第二部分則是聘請咨詢公司做調研;第三部分就是請一些行業專家做一個訪談。像大型金融機構會在每年校招的時候傾向去招相關專業的人才。