支付清結算之基本概念和入門

搞明白了清結算,你就明白了支付業務是怎么運轉的。 從技術上來說,清結算并不是最難的,風控、信用,實施起來比清結算難多了。但從業務的角度來說,清結算可以說是最難理解的支付業務過程了。 它牽扯到支付所有相關的概念。為了降低理解難度,我們從常見的支付行為入手,逐步分析清結算如何進行。

支付流程

先說個比較簡單的支付場景,用戶(姑且稱他為小明)用綁定的銀行卡(用宇宙第一大行工行為例)來購買某電商公司(老熊公司)的產品。小明需要先在老熊公司網站上完成銀行卡綁定的操作,綁卡的過程參見之前的文檔支付系統之綁卡、簽約和身份驗證。綁卡以后,就可以使用這個卡來購買商品。 首先是挑選商品和下單,其后是執行支付。下單之前的流程不做介紹, 我們從支付開始,來說明支付過程中的清結算問題。 為了簡化,我們先從比較簡單的同渠道、公司內購買的場景來開始。商品也先假定為虛擬產品,比如會員卡。 為了實現這個流程,有一些前置的操作需要完成:

- 老熊公司已經對接了工行的快捷支付接口。通過這個接口,可以實現綁卡(簽約)、支付、退款、查單等操作。如何對接,參見文檔支付系統之銀行卡支付。

- 老熊公司已經按照工行的要求,在工行開了預備金賬戶。老熊公司通過工行接口的所有收款、退款等資金往來,都發生在這個賬戶上。

- 小明在老熊公司的應用中綁定了自己的一張卡,為了簡化處理,小明綁定的也是工行的卡,先省略掉跨行結算的步驟。具體的綁卡流程參見支付系統之綁卡、簽約和身份驗證

用戶小明在手機或者PC Web上購買了100元的虛擬產品,比如很多公司會使用的會員卡。這里我們先從虛擬物品入手,因為實體物品情況會復雜一點,供應鏈和物流也是一個大課題,購買實體物品就需要考慮這個問題,而虛擬產品就可以暫不考慮。然后小明在網站上執行下單、支付操作。

老熊公司的支付系統接收到小明的支付操作請求后,系統首先會校驗訂單是否有問題,然后調用工行快捷支付接口,從用戶的工行卡上扣除100元, 用戶的工行卡的扣款是實時進行的,也就是說,這個操作完成后,小明查看他的工行余額和流水,會有一筆100元的交易,并且賬戶余額也減少了100元。 但是這個錢并不是直接就進入了老熊公司的(預備金)賬戶上的。工行在第二天凌晨會對前天的交易進行清算和結算。在計算收入的同時,也從中扣除掉通道費用,得到最終應該劃撥到預備金賬戶上的金額。在這個例子中我們假定手續費按支付金額收費,比例為0.1%。 這里筆交易,支付給工行0.10元,公司收入99.9元。這里有個需要注意的地方。有些銀行是在扣除手續費后,將前一天的余額全部劃撥到備付金賬戶上;有些銀行是先全額劃撥所有收入到備付金上,然后扣除手續費。

交易流水

用戶執行支付后,系統首先需要記錄交易流水,流水的內容包括:

交易主體:即發起本次交易的出款的用戶,一般是記錄ID、姓名等信息。

交易賬戶:即用戶購買時使用的出款的賬戶,這是用戶在工商銀行的卡,實際賬戶是建立在工行,但在電商系統中,為了便于結算,為這個賬戶建立一個代理。這個賬戶在系統中的ID是10001(數據本身無其他含義)

- 交易對手:即出賣虛擬產品的業務部門,一般記錄部門的ID、名稱等信息。

- 結算收益: 交易對手能夠拿到的金額。這里是 支付金額-渠道費用,即99.9元

- 對手賬戶:即虛擬產品的收款賬戶,為了便于結算,公司一般會對每項業務設置獨立的結算賬戶。這個賬戶在系統中的ID是 20001(數據本身無其他含義)。

- 交易渠道:即工商銀行的快捷支付,還需要記錄渠道的ID, 名稱等;

- 渠道結算賬號:這也是個代理賬號,記錄在渠道側的交易流水。

- 渠道提交時間:請求渠道執行支付的時間;

- 渠道支付時間:渠道一般會在返回的報文中說明本次交易的執行時間。 如果沒有,則使用渠道的支付接口返回時間。

- 渠道費率:渠道的手續費,這里假定工行是按支付金額收費,比例為支付金額的0.1%。

- 渠道費用:這里是支付金額*手續費率, 即0.1元。

- 發起交易日期:2016年12月12日 13:00:10,即用戶提交訂單后,虛擬產品業務調用支付系統接口執行支付的時間。

- 執行交易日期: 2016年12月12日 13:00:11,即支付系統接口調用時間。

- 支付截止日期:必須在此日期前完成支付。

- 訂單信息:在本例子中是會員卡,一般需要記錄業務方訂單ID、名稱、內容等信息。

- 訂單金額:提交過來的原始訂單的金額 100元;

- 支付金額: 用戶實際支付的金額,由于沒有使用優惠券、打折卡等,這里支付金額等于訂單金額,都是100元。

沒有使用卡券、沒有和合作方分成,這兩塊內容暫不記錄。

交易流水是在完成支付時實時生成的。這個流水信息是后續記賬的依據,所以務必在流水中真實記錄能收集到的所有的現場信息。 這里從:

1.交易主體,即掏錢的小明

2.交易對手,即收錢的業務方

3.交易渠道,即工行快捷

4.交易商品,即會員卡

角度來多方位全角度的描述這筆交易。大家會注意到這里有不少冗余信息。實際上對交易涉及到所有可能會被修改的信息,比如用戶姓名,商品名稱,商品價格,都需要在這里留一個快照。

會計主體

不用說,這一筆賬是老熊公司的賬務,不是工行的賬務,也不是小明家的賬務。雖然這里會有工行和小明的信息,但記賬的目的是為了了解和改進老熊公司的經營狀況服務的。 老熊公司不是某個大公司的分公司或者子公司,它是一家獨立核算的、具有獨立的資金和經營業務的單位,從會計學角度來說,他是一個獨立的會計實體。

會計要素

從概念上來說,所有和錢有關的活動,買會員、用戶充值、支付手續費等,都需要記賬,這些活動,稱之為會計對象。 每個公司都有不同的會計對象,有時候同一類活動,叫法還不一樣。如果直接用這些活動內容來記賬,那就沒法比較每個公司的情況。 比如新浪說我家微博廣告收入300萬,網易說我家賣豬收入了300萬,到底誰家更賺錢?需要有一個記賬的標準,讓大家分門別類的做記錄。對會計對象做規范化的管理,這就引入會計要素的概念。

會計要素是對會計對象進行的基本分類,是會計核算對象的具體化。 如果說會計對象是個Object,則會計要素是定義這個Object的Class。 不同的國家對會計要素有不同的規定。 國際會計準則委員會(IASC)在《編制和呈報財務報表的結構》將會計要素其歸類為資產、負債、權益、收益和費用五個要素。美國財務會計準則委員會(FASB)在《財務會計概念公告》中將會計要素歸類為資產、負債、所有者權益(凈資產)、業主投資、派給業主款、綜合收益、營業收入、費用、利潤、損失十個要素。 我國《會計準則》將會計要素歸類為資產、負債、所有者權益、收入、費用和利潤六個要素。 其中資產、負債和所有者權益,是反應公司的財務狀況的;它滿足如下恒等式:

資產=負債+所有者權益

收入、費用和利潤,是反應公司動態的經營成果的,滿足如下恒等式:

收入—費用=利潤

會計科目

六大會計要素指明了需要記賬的scope,但畢竟粒度還是太大了。為了更詳細地了解公司財務情況,引入會計科目來對會計對象進行第二層次的劃分。使用IT的語言來說,會計科目其實就是一個分類體系,用來分門別類地記賬。 在實現上,他也是一個編號+名稱,IT俗稱字典表。 從定義上來說,會計科目是指一個涵義明確、概念清楚、簡明扼要、通俗易懂的標準名稱。 會計科目按照經濟內容的性質不同,可以分為資產類科目、負債類科目、所有者權益類科目、損益類科目,成本類科目,有些金融企業還有資產負債共同類科目。在每一類會計科目下,還可以繼續細分,詳細內容可以參考2016年財政部發布的新會計準則。 會計科目和要素之間的關系:

會計科目還分為總賬科目和明細科目。從IT角度,可以認為總賬科目是一級分類,而明細科目則是這個一級分類下的二級、三級,甚至更多級別的詳細的科目。 記賬時,會同時記錄到總賬、明細科目。 在電商的支付系統中,一般會設置如下科目:

- 1002 銀行存款(資產類)

- 100201 業務收款

- 100201001 支付寶收款

- 100201002 工行收款

- 100201003 建行收款

- 1004 服務成本(成本類)

- 100401 支付平臺手續費用

- 100401001 支付寶手續費

- 100401002 工行手續費

- 100401003 建行手續費

- 6001 主營業務收入(損益類)

- 6001001 會員卡業務

- 6001001 游戲業務

會計賬戶

賬戶是指對會計要素的具體內容所作的科學的分類,其包括兩方面的內容:賬戶的名稱、賬戶的用途與結構。會計科目是設置賬戶的依據,也是賬戶的名稱。 比如對銀行存款這個會計科目,也會設置一個對應的銀行存款賬戶,用來跟蹤公司在銀行存款的變動。 在這個案例中,將設置的賬戶同會計科目。

記賬憑證

想想在以前沒有電腦的時候,去買公交卡,公交公司阿姨會認真地記錄你買的卡的卡號、買卡人的姓名、卡的面值等信息,運氣好的時候還會給個發票。 一般來說,阿姨會將購買記錄登記到一個賬冊上,形成記賬憑證,并在這里會登記發票號碼。在現在高科技時代,這個憑證還是少不了了。 先說明細賬,記錄內容如下:

這里詳細記錄每一條交易信息,當然,通過計算機系統,可以記錄更多詳情,包括時間、地點等。

會計分錄和記賬

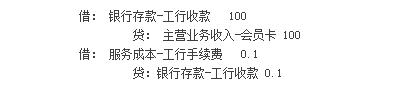

大家經常看到的記錄應該是這樣的:

如上, 銀行存款、服務成本、主營業務收入,屬于總賬科目,而工行收款、會員卡、工行手續費,屬于明細科目。 這里采用的是復式記賬法中借貸記賬法。 對應的賬戶結構如下:

借貸復式記賬法的特點是:

- 采用借、貸作為記賬符號,建立在會計恒等式基礎上,遵循有借必有貸,借貸必相等的原則;

- 賬戶基本結構是: 左側為借,右側為貸。 3.一般采用如上圖所示的T行賬戶的形式來描述

- 借貸所代表的增加、減少的含義并不固定,和賬戶的性質有關。

更多問題

作為清結算的入門介紹,這里將的是最簡單的場景。實際上,這個場景還有很多問題:

- 嚴格的說,會員卡的收入,還不能立即作為公司主營業務收入。會員卡是預付款項,用戶開始使用會員卡,到用戶結束使用會員卡之后,這一筆開支才算是真正落入公司主營業務收入中。

- 會員卡在使用期間,公司針對會員業務的各種開銷,要分攤到這一段期間的會員上,從而計算出每張會員卡的使用成本,最終才能夠計算出收益。

- 用戶會員卡購買的款項并不是立即到賬的,而是銀行到T+1,也就是第二天才會將結算資金打到公司賬戶上,這種情況應該如何記賬?

- 如果支付過程中使用了代金券和優惠券,那又應該如何考慮?

此外,還有退款、充值等場景的清結算,這些問題都將在本系列的文章中詳細介紹。

【本文為51CTO專欄作者“鳳凰牌老熊”的原創稿件,轉載請通過微信公眾號“鳳凰牌老熊”聯系作者本人】