行業渠道再洗牌,運營商或重掌行業話語權

中國手機市場線下銷量增長正在放緩,與此相反,運營商則有望再次改變行業渠道格局。

手機行業或又到大變之時

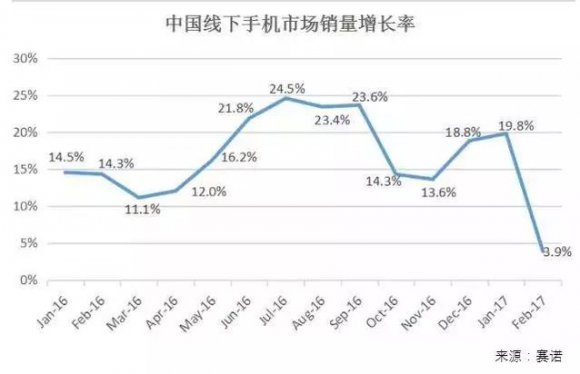

賽諾***數據顯示:今年2月,中國線下手機市場銷量為3487.3萬臺,同比僅僅增長了3.9%。結合歷史數據曲線,業內人士很容易做出相應判斷:手機線下銷售渠道的紅利大不如前,甚至已至終點!

在過去2年來里,線下渠道一度是行業中最炙手可熱的焦點,OPPO和vivo等知名手機品牌更是依托其大力打造的線下渠道使產品銷量獲得爆發式增長,甚至取代小米和華為成為國產手機銷售模式新的風向標。

而隨著國內智能手機持有率的不斷增加,互聯網手機的風口已過,兩年多4G所帶來的智能手機更新換代基本完成,各線城市的用戶被瓜分格局已定,線下渠道銷量迅速放緩恐怕也早在意料之中。大量同質化的產品除了通過低價獲取所謂的"性價比"之外,一度顯得再無它法。市場缺乏新意,更缺乏新的聲音和模式調動消費者的熱情。

2017年,中國手機市場的高速增長勢頭難以持續,市場或將迎來新的改變。

運營商將依靠強大的技術背景重掌市場話語權

在過去兩年由于手機產品升級換代而帶來的銷量高速增長中,電商渠道和社會渠道分別獲得了上下半場的***紅利。在上半場,以小米為代表的"互聯網手機",基本攻占了一二線城市的主要市場;而在下半場,線下渠道則收割了三四五線城市的市場紅利。

如今,產品升級換代已經基本完成,產品同質化和單一粗暴的低價營銷模式所帶來的負面效果逐漸顯現,多數手機廠商面臨著利潤微薄,甚至利潤完全建立在高出貨量基礎上的窘境。一旦銷量放緩,他們將面臨死亡。據不完全統計,目前市場上存活的手機品牌已由2014年的超過300家減少到不足150家。

在各個品牌鏖戰線下市場的兩年中,受政策要求默默的削減了營銷補貼的幾大運營商不約而同的進行了戰略調整。

以中國移動為例:依靠其運營商更加強大的技術背景以及產品與應用更加無縫的結合,兩年內,中國移動先后推出N系列和A系列自有品牌手機,均在市場上引發關注。盡管如今的手機產品功能不斷豐富,但其絕大多數功能都要依靠運營商提供的通訊和網絡服務才能實現,將產品功能與通訊網絡優化最***的結合,相比沒有誰比運營商更能勝任。

也正是由此,中國移動在推出他的A3手機的時候,提出了將手機產品堆硬件,降價格的"性價比"之戰改變為比質量、看服務的"品價比"之爭。必定硬件的更新換代是重要通過實際產品的應用體驗才能被消費者真切感知,必定單一的便宜只能加速這個行業的利潤消亡和創新停滯。

我們有理由相信,接下來的市場上,產品上與自身網絡服務和網絡技術應用的更好結合,渠道營銷政策上或許將重獲更大自由度的運營商,很大可能再次攪亂格局,重新獲取手機行業渠道模式和產品標準的話語權。

有效引導產業鏈,運營商義不容辭

未來,運營商將走出這兩年的"缺位期",重新站在產業鏈領頭羊的位置上。對中國通信業來說,2014是一個極為重要的改革之年。4G規模商用、虛擬運營商開閘、電信資費開放,鐵塔公司組建、網間結算調整、營改增啟動……政府對行業的一系列政策調整,都在這一年集中落地。

其中,對手機市場格局影響深遠的一個政策,是國資委在2014年7月下發的文件要求:三大運營商必須在未來三年內,連續每年降低20%的營銷費用。這一政策,導致三大運營商此后3年來,總共削減了約400億人民幣的營銷費用,這其中的很大一部分原本都將用于終端補貼。

也正是從2014年開始,中國智能手機市場的渠道結構,由運營商主導超過70%份額,基本沒有網絡渠道,變成了運營商渠道40%、線下公開渠道35%、網絡渠道25%的天下三分。如今,限制政策即將到期,這意味著,運營商可以重新調整自己的補貼與營銷政策,重新在手機渠道上有所作為。而此時運營商卻也不再是三年前依靠合作定制推出貼牌手機的運營商了,他們擁有了真正屬于自己品牌的產品,同時也喚醒運營商再次引導產業鏈共同前進的迫切需求。

與其他渠道以盈利為目不同,中國移動等運營商渠道最重要的訴求是匯集和引導產業鏈資源,朝自身的主攻方向集中力量。相比與任何一家手機廠商,運營商都要具備更加強大子資金和資源優勢,他們有資本將眼光放得更遠,更有意愿和實力為了未來的行業布局投入力量和忍受低利潤甚至事無利潤。

以中國移動為代表的運營商或將再次主導手機行業未來兩三年內的重大變革

自2010年以來,三大運營商都先后成立了旗下的終端公司。雖然成立時間、成立背景、組織架構、運營思路都各有差異,但它們的核心出發點,都是一致的:過成立全國性的終端采購平臺,更好地聚合手機廠商力量,支撐運營商主業發展。

比如中國移動終端公司,通過推出自主品牌的A、N系列手機,引導手機廠商更快、更多地推出支持VoLTE、RCS、4G+等新業務的千元機。其中,中國移動通過自有品牌或聯合品牌產品建立標桿,撬動行業發展的方式,起到的作用尤為明顯。既強化了自身的技術積累,也為行業樹立了桿標,成為帶動產業鏈快速跟進的"領頭羊"。

一位手機產業鏈的朋友說,中國移動的終端公司通過自有品牌終端撬動產業鏈力量的策略,一直在有系統地延續,且具有成效。就在不久前,它還通過推出在外觀、性能、系統等多方面具有獨特創意、注重高品質與高顏值平衡的新產品A3,來引導產業鏈從單純地拼硬件,轉向更注重用戶體驗的提高"品價比"。

因此,無論是運營商渠道的份額,還是中國移動等幾家運營商終端公司在產業鏈中的話語權,都將重新有大幅回升,尤其是已經在自主品牌手機道路上堅持了四年多的中國移動,甚至有可能成為在未來2~3年內,重新劃定手機行業格局的重要變量。

這既是運營商渠道的拐點,也會是手機行業的拐點。