同樣是云轉型故事,Oracle講的卻不是太好

摘要:

Oracle的云轉型結果與其他云成功案例并不匹配。

云采用率達一定峰值后正在慢慢走下坡。

即使是大規模的收購也未能提高增長率。

Oracle目前似乎依然處于永無止境地向云端過渡的過程中。 盡管管理層一再承諾成功即將到來,但大眾并不確定。 在本文中,我們將看看Oracle的云和訂閱轉換與其他兩家公司Adobe Systems和AutoDesk的比較。 Oracle的轉型似乎沒有遵循與這兩家成功公司相同的模式。 因此,我們認為公司的云轉型在可預見的未來將繼續保持進行時態。

Oracle vs. Adobe

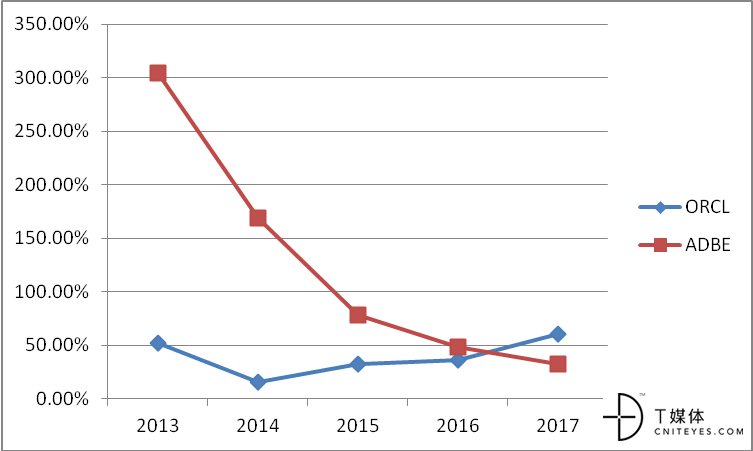

Adobe Systems可能是最成功地向基于云和訂閱的計費模型過渡的典范。下面的圖表顯示了兩家公司的同比收入增長。對于Oracle來說,它顯示了“云”收入,包括Oracle的云PAAS/IAAS和SAAS部分。對于Adobe來說,該圖表顯示了其Digital Media業務的年增長率。

雖然Adobe的云轉換開始時間較早,但我們可以看到它很快開始顯示出巨大的增長率。 隨著該公司過渡許可模式并且訂閱量逐漸增加,其增長速度放緩,正如人們預期的那樣。

與此形成對比的是,Oracle的訂閱模式并沒有產生Adobe所顯示的增長率。Oracle方面則很快指出,它的云業務部分還包括一些遺留業務線,因此沒有顯示其真正的云增長率。在公司2018年第三季度的電話會議上,CEO Safra Catz說:

“本季度云SaaS收入為12億美元,按照GAAP計算,較去年同比增長21%,按非GAAP計算,Fusion Fusion按固定匯率收入增長52%。 本季度云PaaS和IaaS收入為4.16億美元,與去年同期相比增長24%。 云端PaaS和IaaS收入(不包括遺留托管服務)以固定匯率計算增長49%,美元計價增長56%。 隨著傳統托管服務占PaaS和IaaS總量的部分越來越小,PaaS和下一代IaaS的潛在增長將更加明顯。”

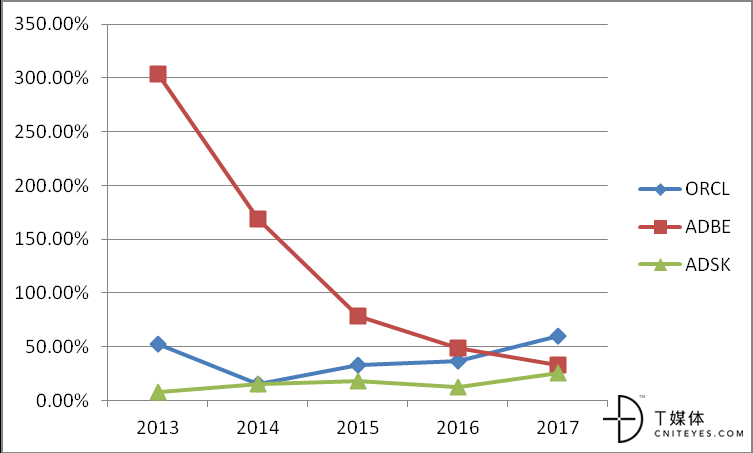

我們可以看看另一家擁有類似問題的公司AutoDesk。 其訂購收入部分包括遺留合約。 我們加入了AutoDesk在訂閱總收入方面的同比增長。 與Oracle一樣,這部分包括AutoDesk的傳統業務收入。

在這個例子中,Oracle的軌跡與AutoDesk非常匹配。然而,當我們擴大圖表以顯示每年的季度增長時,Oracle的情況則看起來更令人擔憂。

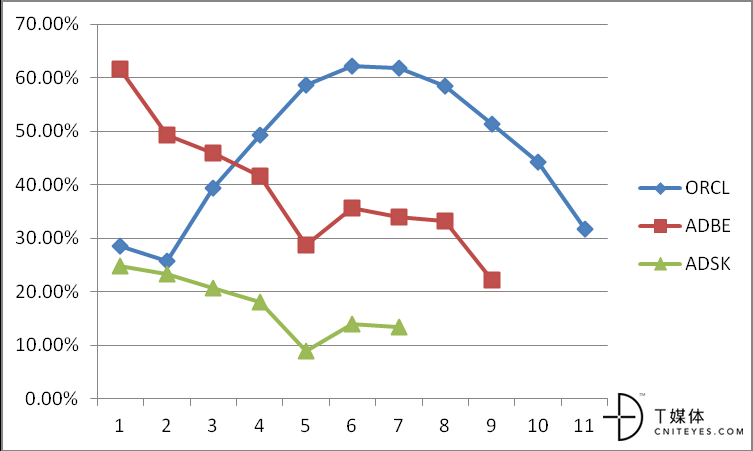

Oracle的增長放緩

雖然年度數據可以掩蓋增長放緩的跡象,但季度數據卻不能。下面的圖表顯示了同一家公司的季度增長率(使用與上面相同的收入系列)。

(注:圖表顯示了AutoDesk最近8個季度,Adobe最近9個季度,Oracle最近11個季度的增長率。這些差異是由于公司會計年度的時間安排,以及對云計算指標的披露。)

從圖中可看到,Adobe和AutoDesk有著相同的模式。最初的季度增長率很高,這表明用戶對商業模式轉換的最初反應是積極的。而隨著越來越多的客戶轉向新的模式,增長率必然會放緩。

對于Oracle,我們則看到了一些更令人困惑的東西。其季度增長最初是緩慢的,但仍然處于增長狀態。但在過去幾個季度,增長率已經開始減速。如果沒有大規模的客戶轉換,這種增速放緩則是令人擔憂的。同時還存在另一個問題。

大規模收購也未能阻止增長放緩

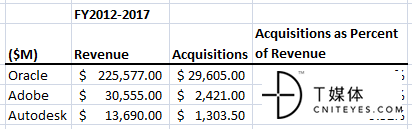

雖然超出了本文的討論范圍,但為了反映過去五年中每個公司的收購情況,以顯示其云服務的真實有機應用率,我們列出了每個公司在過去五個財政年度的收購總額與總收入的比較。

在過去5年里,Oracle在收購方面的花費超過了290億美元,占其收入的13%以上。這個結果其實不會讓人感到意外,因為Oracle長期以來一直公開表示,大規模收購是其業務模式的一部分。然而,即便是在大規模收購的助益下,該公司的云增長速度仍然有所放緩。

總結

與其他兩家成功的公司相比,Oracle的云轉型進展與不得不讓人懷疑其是否能夠實現增長率,利潤率和股票市盈率以成為真正的基于訂閱的軟件公司。 在這一點上,有分析者表示目前還沒有理由持有ORCL股票。當然,該公司可能最終會取得成功,但其目前的增長趨勢表明,這段旅程還需要花費更長的時間,而且過程中充滿了更多的起起落落。