數據背后的小程序江湖:小游戲一家獨大,零售類表現穩定

從2016年9月21日微信內測開始算起,小程序已經將要滿兩周歲。在這兩年之間,小程序江湖風云突變。

對比2017年1月9日正式上線當天的首批微信小程序***00和2018年8月份微信小程序***00,就會驚奇地發現,這完完全全就是兩份不一樣的榜單,兩邊重復的小程序不超過10個,也就是說90%以上的開發者已經從名單消失。

而不僅是開發者和用戶涌出涌入,提供小程序入口的App也從微信一個變成了四個。本文熊出墨請注意就同大家一起,從那些具有代表性的細節入手,梳理小程序領域的變化趨勢,并對未來行業格局和走向作出探討。

小程序的內部斗爭

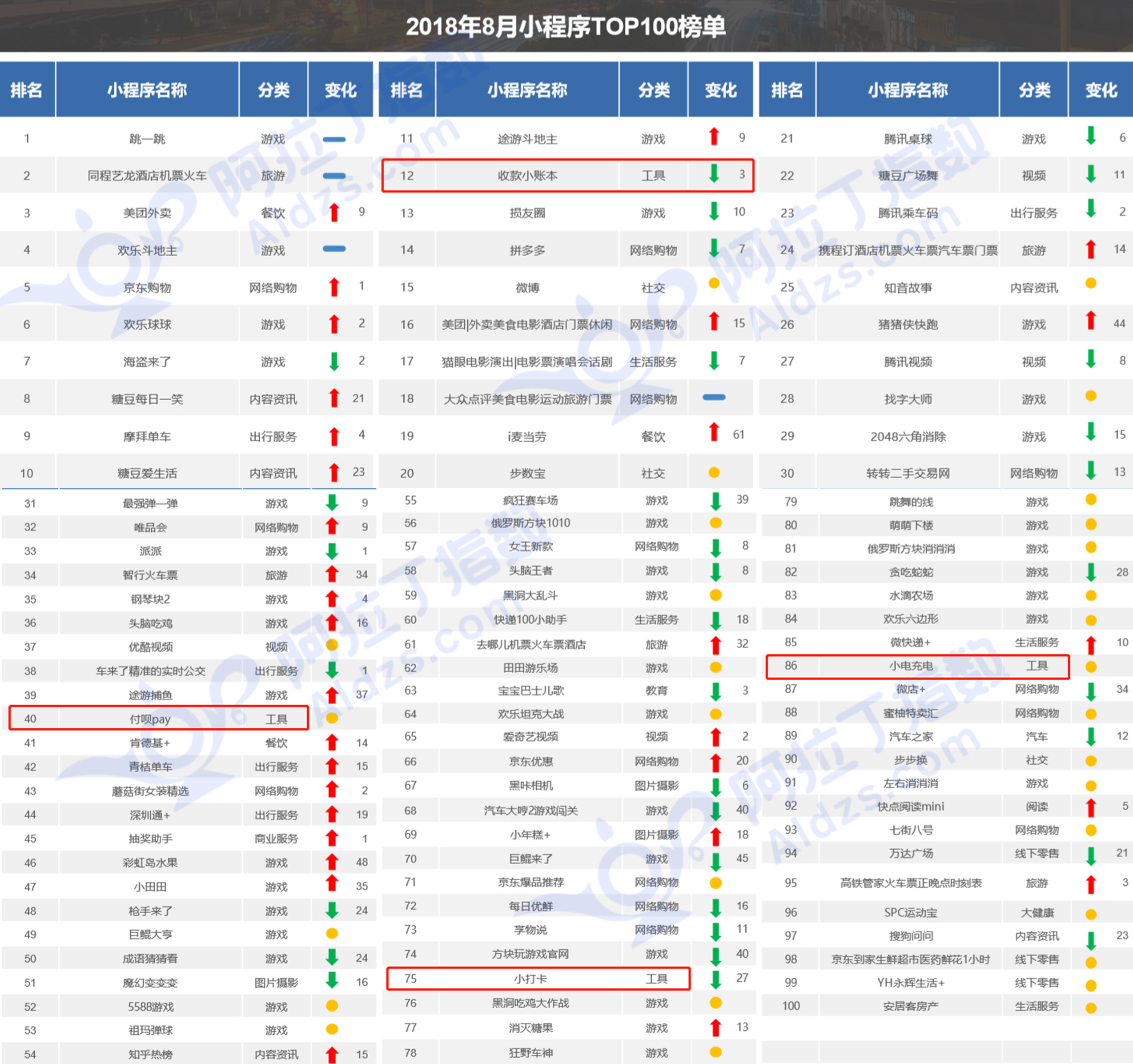

看到阿拉丁小程序統計平臺提供的2018年8月份微信小程序***00榜單,最直觀的感受就是“全是小游戲”。

并且,很多都是我們較為眼熟的,跳一跳、歡樂斗地主、海盜來了、損友圈等等等等,仔細數一下有超過40款。

眾所周知,微信正式推出的***款小游戲是在2017年12月28日。翻看2017年10-11月份榜單,排名靠前的仍是零售、工具和出行這幾類小程序,而到了12月,僅上線4天的跳一跳成功登頂,小游戲由此像開掛一般野蠻生長。

2018年1月15日數據顯示,跳一跳的日活超過1億,微信小游戲已累計3.1億用戶。這也直接在榜單上有所體現,小游戲逐步搶占***00中其他小程序的生存空間,最終成長為***大類目。

一個蘿卜一個坑,其他的小程序好日子就這樣過到了頭,開始在榜單中給小游戲騰位置。比如工具類,首批上線的***00榜單中共有27款,小游戲上線之前的10-11月依舊是27款。但在***榜單中,工具類就僅剩下4款。

當然,也不排除某些小程序能夠頂住小游戲的沖擊,甚至做到和小游戲共進退。購物零售類小程序就是堅挺的代表,2017年10-11月***00榜單中共有27款零售類小程序,12月小游戲上線之后,減少到20款,上個月的榜單中,零售類小程序也是有20款,并且前十中依舊能夠看到零售類小程序的身影。

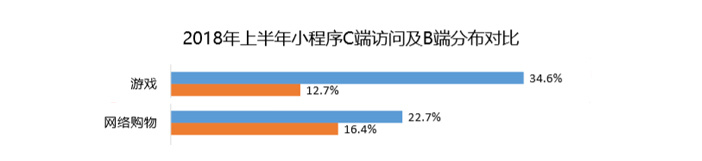

對比阿拉丁小程序統計平臺在去年11月和今年6月份發布的兩份小程序生態白皮書,也能得到一致的結論。2017年小程序C端用戶訪問量***的是零售類,占比達24%。2018年上半年,***名雖然被小游戲奪了去,但其22.7%的占比較去年僅是小幅波動,所以表現依然穩定。

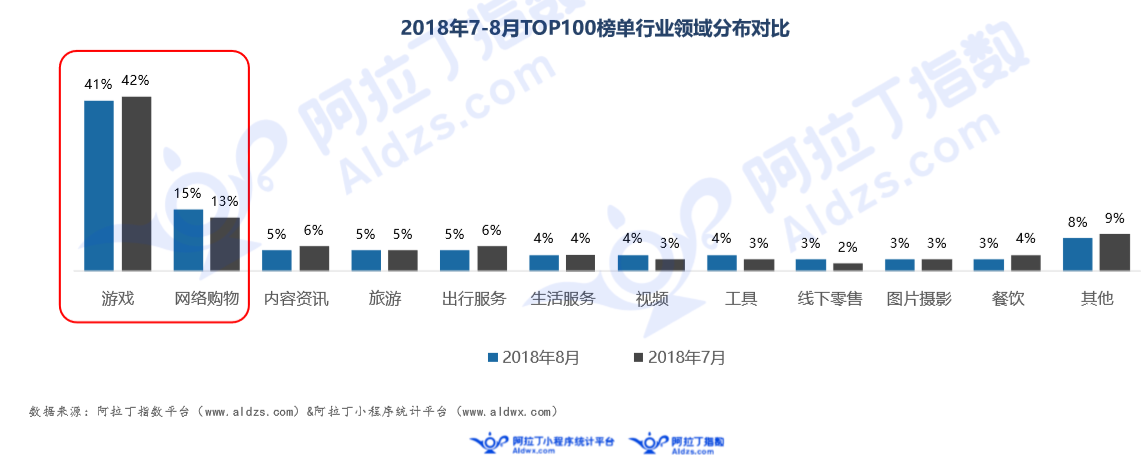

以上數據綜合來看,其實這正與阿拉丁小程序統計平臺所給出的微信小程序***00榜單的變化趨勢相符合,小游戲和購物零售類小程序已經穩坐前兩大類目,小游戲用戶習慣正逐漸養成,8月份的人均停留分鐘數從14.7增長至17.1。網絡購物小程序上榜量也在繼續增多,8月份較7月份增長2%。

之所以會如此,一方面是用戶根據需求自發做出的選擇,許多不適合微信生態內存在的小程序,逐漸在物競天擇、適者生存法則下被淘汰。另一方面微信對小游戲和購物零售類小程序頻頻“開綠燈”,不斷開放更多的權限,也促成了它們的崛起。

比如我們經常聽到的一個詞“社交電商”,這個概念下就催生出了大批電商小程序。最明顯的就是拼多多,從無到有,創立三年積累3億用戶,并成功上市,社交電商功不可沒。拼多多的小程序經常是排在榜單前十,在跳一跳上線之前還曾多次排名***。

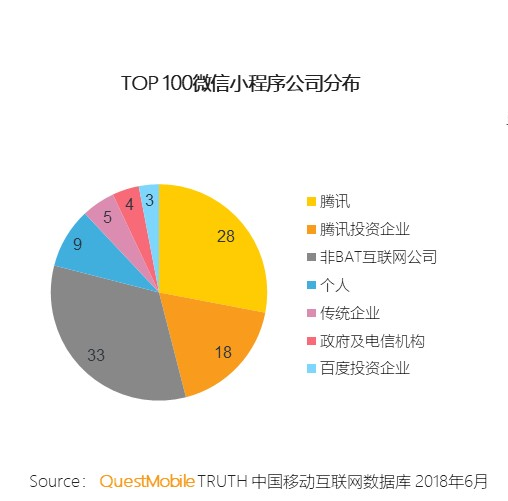

其他表現較為突出的還有京東、蘑菇街等,稍加留意不難發現,這批名列前茅的小程序多是和騰訊有一定的關聯。這也無可厚非,畢竟騰訊需要合作伙伴來證明小程序的巨大潛力。QuestMobile數據也顯示,目前享受小程序流量紅利的開發者,有46%是屬于騰訊和騰訊投資的企業。

而在小游戲和購物零售之外,那些不享有特殊扶持的小程序,發展往往就不是那么盡如人意。比如最早一批的簽到打卡、番茄鬧鐘、美柚App,還有曾經上過榜的紅包店、群應用等工具類App,都早已被甩出***00榜單。

智取而非強攻

接近一半的紅利都被騰訊系給收入口袋,這對小程序戰場的百度、支付寶,以及新入局的今日頭條來說無疑是一大挑戰。又鑒于微信小程序背靠著10億的天然流量池已經積累超6億用戶,它們想要打贏這一戰,只能智取不能強攻。

從近兩年的發展軌跡可知,微信對小程序生態的建設偏向封閉,開發者和用戶僅能在微信劃定的圈子內活動。這有利也有弊,利指的是開發者和用戶能夠充分體驗微信生態帶來的流暢、無縫和秩序。弊則是活動受限,小程序不能跳出微信到其他平臺。

目前來看,今日頭條和支付寶走的路線和微信相同。9月17日,今日頭條被傳出正在內測小程序。隨后今日頭條官方給出回應,是為了給不同需求的用戶提供更豐富的服務,但目前小程序入口僅針對Android系統,且暫時只是對部分企業開放。

支付寶對小程序也是重視有加,9月12日,其宣布正是成立小程序事業部,3年之內投入10億創新基金,用來輔助開發者和商家。截至目前,支付寶已經累計有超過2萬小程序,3億用戶。隨著今后支付寶逐步把小程序向個人開發者開放,這一規模應該還會繼續擴大。

支付寶小程序事業部總經理管仲還對外公布了“718+X”的模式,即要通過支付寶掃一掃、搜索、收藏等七個入口,打造一個能夠促活、拉新、留存的支付寶小程序閉環。而X則指的是“一次開發多端使用”,管仲列舉了支付寶、高德地圖、釘釘、阿里巴巴等平臺,可見,這一切也都是建立在阿里巴巴自家生態之內。

相比之下,百度選擇的開放策略就顯得特立獨行。繼7月4日正式發布小程序,百度又在8月1日披露的財報中重點提及,接下來將致力于打造開放生態的智能小程序。同微信、今日頭條、支付寶一樣,百度為智能小程序也提供了諸多入口,搜索、信息流等,百度表示直接把全域千億流量開放給開發者。

但不同的是,百度給出承諾,今年底將全面開源。這樣帶來的好處是,開發者開發的智能小程序不僅可以運行在百度App上,也可以運行在開源伙伴的App上,這也意味著,微信、支付寶、今日頭條之外的互聯網流量,理論上都能被開發者利用。從開發者角度出發,“一次開發,多端可運行”則變成了現實。

目前在其他平臺,比如微信,這是不可能實現的。因為微信小程序有一套自己的開發工具和標準,最終成型的小程序僅適用于微信。想要跨平臺運行,開發者只有重新寫一套代碼。打個簡單的比喻,百度開放的生態就像是Android,而微信、今日頭條、支付寶的封閉更像是iOS。

除此之外,小程序大戰中各個平臺還應該找到自己的優勢所在,揚長避短。微信的基因是社交,支付寶的基因是支付,百度的基因是搜索+AI,這決定了它們的聚焦點各有不同。前文中說到微信發力小游戲和購物零售類小程序就是因此。

內容方面,阿拉丁小程序統計平臺的在兩次白皮書中給出的數據顯示,2017年和2018年上半年微信小程序中內容資訊類小程序在C端的訪問分別為3%和3.5%,與小游戲相差近10倍。

這也意味著,其他幾家可以從內容、服務和工具端重點入手來填補微信小程序領域的空白。這其中支付寶主要聚焦在出行、餐飲、快消、景區、酒店、物流、醫療等領域,而百度則主推“內容+服務+工具+商品”的綜合推薦平臺,其中,內容是百度的優勢領域,在工具方面,則主推AI,目前,百度智能小程序已經將百度大腦3.0的能力開放給開發者,包括語音、文字、圖像和人臉識別等。

至此,小程序江湖血雨腥風也就基本介紹完畢。不可否認,現在率先起跑的微信領先優勢已經十分明顯,但是支付寶、百度甚至今日頭條也都不容小覷,尤其是與微信選定了不同路線的百度,不排除日后有彎道超車的可能性,我們靜觀其變。