游戲遭遇強監管,云計算能否成為騰訊新希望?

股價持續下跌、游戲遭遇強監管、流量增長乏力、投資利潤下滑……騰訊曾經賴以前進的增長引擎日漸熄火,切換新動能成為當務之急。多年前被馬化騰低估的云,如今成為騰訊押寶未來的武器。

云計算能成為新的增長點嗎?也許在本周三將要發布的騰訊新一季財報中,我們可以找到一些答案,但從現狀來看,騰訊云要想接過游戲的棒,成為新的增長引擎,尚需時日。

事實上,云計算屬于投入大、周期長、門檻高、見效慢的持續性業務,靠短期的快速發力,必須要投入數倍于競爭對手的資源和資本,否則,憑借擠牙膏式的投入,恐怕難以改變目前國內云計算市場贏者通吃的局面。

騰訊近一年的股價走勢

被輕視的騰訊云

騰訊在云業務上的缺失,如果追根朔源,可追溯到 8 年前BAT 創始人的那場著名的談話。在一場峰會上,談及云計算,馬云展露除了強大的信心,而馬化騰則闡述了他對云業務發展滯后性的判斷:

云計算這個話題比較技術性,它是一個比較超前的概念。如果說未來各種綜合性業務軟件,都不需本地局域網服務器處理,而是由公共網絡設施完成,這的確是有想象空間的。可能你過幾百年、一千年后,現在確實還是過早了。

創始人對于云業務的戰略認知錯誤,直接導致的結果是,當競爭對手提前布局并發展出領先的技術時,后知后覺的騰訊在云業務上已經落后了。

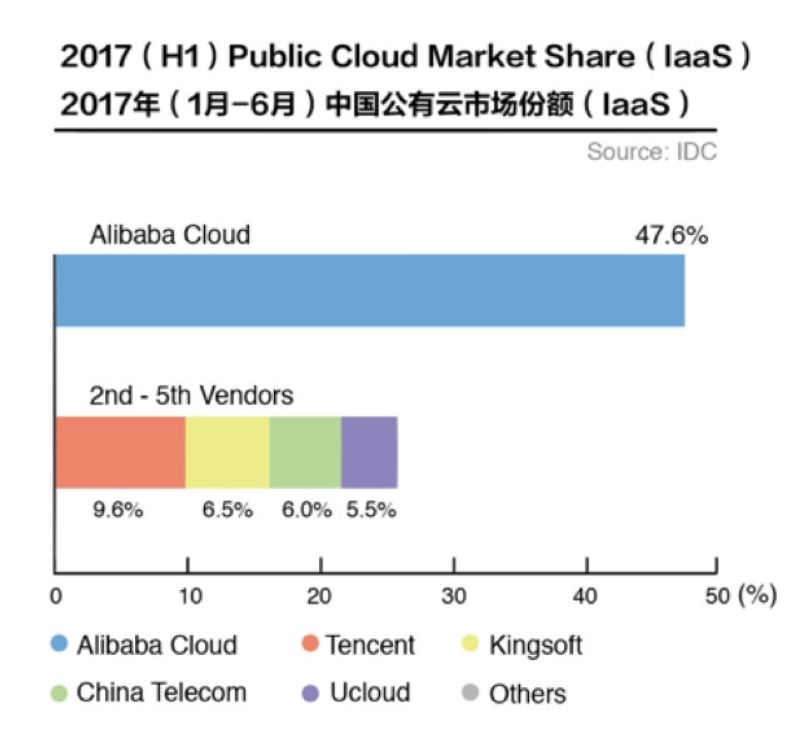

據權威研究機構 IDC 發布的 2017 年上半年中國公共云 IaaS 市場份額調研結果,數據顯示,阿里云市場份額比 2016 年底上升 7 個百分點,市場份額擴大至 47.6%,領先優勢不斷擴大。同期,市場第 2 至 5 位云服務商市場份額分別為9.6%、6.5%、6% 和 5.5%。

后來者騰訊在云業務上的追趕,也并不如預想中容易。如果類比當前成熟的業務,騰訊在云市場的地位,類似京東支付在支付市場上的地位,一步慢步步慢。

如果,當前騰訊云的市場份額能夠達到 20% 以上,那么積累的競爭力還可能為其后期發展提供一定優勢,但目前不足10%,它所面臨的,就是除頭部的阿里云之外,剩下其他所有玩家的爭奪。

除 IDC 統計的幾大廠商之外,與騰訊同處深圳的華為也在云市場上發力,且業務形態要超過騰訊,爭第二這件事,騰訊還面臨著不小的挑戰。從騰訊最近的動作來看,似乎對于云計算這件事下定了決心,但是卻還沒有做好準備。

云業務的艱難處境

后知后覺的騰訊開始發力云計算,是在 2015 年。不過,從外界看來,騰訊這三年來給予云計算的重視并沒有那么多。并且,經歷了幾年的發展,本應該進入爆發期的騰訊云,反而出現了增速放緩的趨勢。

根據上季度騰訊發布的財報,包含云計算在內的「其他收入」,從 2016 年末超過 200% 的增長到 2018年 Q2 的增長 81%,增速明顯放緩。這意味著就目前來看,騰訊云業務的發展速度,并無法滿足騰訊預設的期望值,即使是最近一年里,馬化騰在公開場合不斷強調著云業務的重要性。

今年 5 月,騰訊召開「2018 騰訊云+未來峰會」,馬化騰在演講中展現出了自己將云業務放到前所未有的新高度的態度。近日的互聯網大會上,馬化騰也不斷在各演講中強調云計算將成為整個經濟社會新基礎設施之一的觀點。

結合騰訊 9 月份的組織架構調整,將云計算獨立成為事業群中的重要部分,證明了馬化騰正在不斷通過自己的強調,彌補此前在云計算上的錯誤判斷。但是,云計算作為龐大的產業群,要構成獨立的競爭力,不是靠老板個人的強調和「微操作」能夠達成的。

一向以「賽馬機制」為企業運轉核心的騰訊,在云計算這一需要「集中力量辦大事」的業務面前,展現出了思維、機制慣性,所帶來的反應滯后。目前,騰訊內部架構之間的割裂、數據不通都是騰訊最大的「內憂」。這導致的結果,就是成立三年的騰訊云,卻在發展關鍵點的今年,曝出了大量的負面消息。

今年 7 月,初創企業「前沿數控」發現,部署在騰訊云上的公司網站、小程序、H5 突然無法打開。7 月 22 日,騰訊云方面向前沿數控確認,丟失的數據已經找不回來,對此,前沿數控向騰訊提出了 1100 萬元的賠償;

數日前,騰訊于 2012 年收購的 DNSPod 全面癱瘓,微博上不斷有用戶吐槽,表示「再也不用騰訊云」;

更早、規模更大的一個事件是,使用騰訊云的大客戶之一,滴滴,在過往幾年中常因騰訊云故障所困擾,加上云服務布局的業務需求,滴滴開始構建自家的云平臺,同時,京東、美團等騰訊系互聯網企業,也均在開發自己的云平臺。

這些負面消息,對于騰訊云的影響不可謂不大。從最近幾年騰訊云的發展路徑來看,其主要依賴游戲業務合作伙伴,并在最近一年大力發展政務云——顯然,騰訊走的路線與早期的阿里云幾乎相同,只不過后者出發早,早已在技術實力、穩定性、市場規模及口碑上,占據了不小的優勢。騰訊想要后發制人,不會那么容易。

騰訊的內憂外患

從騰訊內部來看,盈利能力下降是其不可否認的現實。據騰訊第二季度的財報,成本收入比上升、核心業務游戲增速下滑、用戶增長見頂仍然是顯著的趨勢。從這個角度來說,騰訊也許很難留出足夠的資本和時間來給云業務成長。

社交領域,騰訊的起家產品 QQ 已經連續四個季度出現負增長,微信則在發展多年后迎來天花板,第二季度增長率首次跌入個位數,而在國外 Facebook 的統治地位并沒有給騰訊多少發展的空間,騰訊社交正式進入僵局。

核心游戲的增速同樣在下滑,《王者榮耀》進入衰落期,而新興的「吃雞類」游戲在用戶規模、盈利能力上無法補足《王者榮耀》所出現的空缺。據統計,今年 5 月,《王者榮耀》在 iOS 商店的下載量較去年同期,下降幅度高達 85%——這款全民游戲的衰落趨勢比預想中還要嚴重。

面對騰訊的現狀,在騰訊第二季度財報發布后,甚至有分析師表示:「目前這個階段,建議投資者避開這個公司為宜,因為還沒有看出騰訊新的推動業績高增長的動力。」

而另一方面,競爭對手還在強勢發展。今年年中,一組國內互聯網用戶使用 APP 時長的數據得到了廣泛關注,數據顯示,與去年同期相比,騰訊系減少 6.6%,而頭條系則增長 6.2%,后者憑借頭條、抖音等產品,正在迅速侵蝕前者的用戶時間。

在被列為騰訊另一個未來之星的支付領域,微信支付與支付寶戰況焦灼,微信支付在滲透率上見長,但是支付寶卻推動用戶使用了更多的功能。阿里的第二季度財報顯示,支付寶國內活躍用戶達到 7 億,而其中 70% 的人用了 3 種及以上服務。

結語

馬化騰在互聯網大會上,對于騰訊的未來說了 14 個字:「扎根消費互聯網,擁抱產業互聯網」。顯然,騰訊也已經意識到,新的時代即將來臨。

然而,騰訊在消費互聯網時代所積攢的實力,在遭遇增長困境之后,一時間還沒有找到解決的辦法,而產業物聯網的落后,讓騰訊越來越顯得焦慮。

與此同時,B 端客戶對于服務平臺的穩定性的要求,以及其運營過程中所承擔的利益要害要高得多,如果騰訊不能徹底改掉此前一貫的 To C 思維模式,那么對于騰訊云來說,無疑是先天上的不足。而騰訊云目前在市占率、技術穩定性和用戶口碑上不盡如人意的表現,則讓它的發展更加艱難。

產業物聯網時代,騰訊很難靠流量優勢「躺贏」,比起一份好看的財報,騰訊現在更需要做的,可能是革命自己。