區(qū)塊鏈:人無法棲息在純粹手段的橋上

《21世紀資本論》全書都在討論一個核心問題:食利者的收益大于勞力者。一個階層將多余的資本租借給另一個階層,以獲得投資回報,這是金融資本主義的基本特征。

回溯貨幣的起源,利息和債務(wù)一直封鎖在圣經(jīng)的語錄和亞里士多德的勸誡中。圣經(jīng)《詩篇》中這樣寫道:“上帝之民,不可放貸收利,亦不可剝削無辜。若有此行徑,必遭上帝遺棄”。亞里士多德的自然主義觀點認為,金錢乃不育之物,因而用錢生錢是反自然的,理應被唾棄。

同樣信奉《舊約圣經(jīng)》的猶太人卻因為《申命記》中的一條說法而逃過了道德拷問:“萬不可向兄弟姐妹放高利貸,不論是金錢,食物或任何東西,利滾利皆不可取……若為生人故,此舉可取;若為手足故,萬萬不可。”這個被后世稱為“申命記雙重標準”的信條,成了猶太人向遍布歐洲各國的“外族人”放貸的主要法源,但也因此在歷史上形成了一個一言難盡的復雜形象,屢屢成為排猶浪潮的目標。

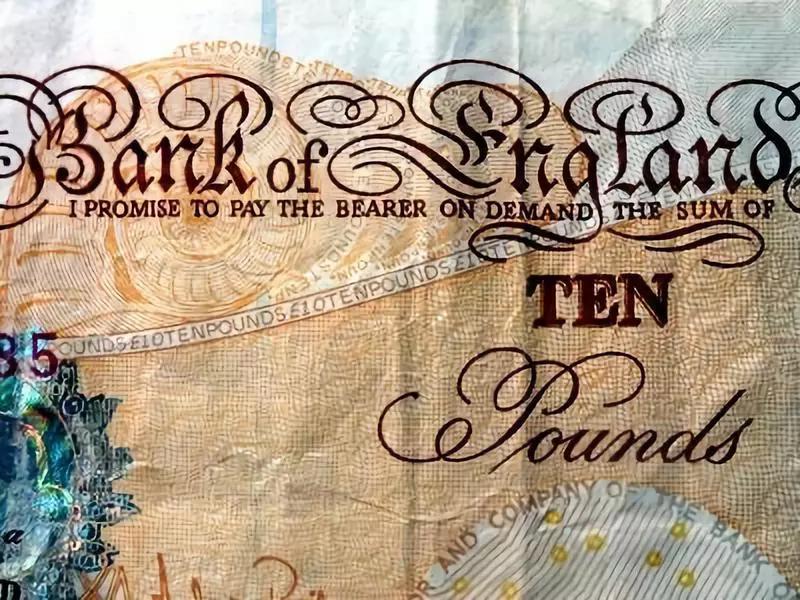

歐洲的宗教改革和資本主義發(fā)軔逐漸為利息和債務(wù)正名。貨幣、信貸與債務(wù)成了歐洲各國經(jīng)濟發(fā)展的重要基石,甚至是爭霸(戰(zhàn)爭)的工具,如英國名相威廉·皮特(小皮特)曾公開宣稱: “這個民族的生機乃至獨立是建立在國債基礎(chǔ)之上”。當英國國王向銀行家提交第一張紙幣借條:I promise to pay the bearer on demand the sum of N Pounds.(我保證按要求向持票人支付 N 英鎊),現(xiàn)代意義上的基于債務(wù)信用的銀行和貨幣制度建立起來了,國家債務(wù)杠桿時代開始了。

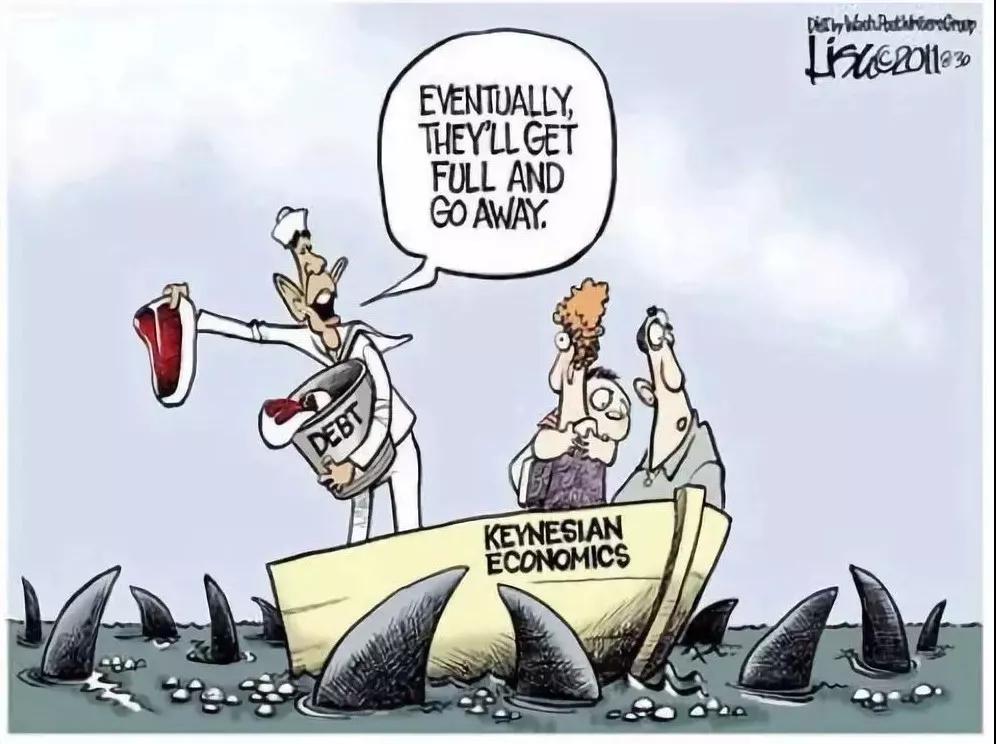

在農(nóng)業(yè)文明時期,經(jīng)濟活動受限于季節(jié)的變化,信貸/債務(wù)周期也和季節(jié)的變化一致,貨幣在生產(chǎn)和消費之間循環(huán)流動。在工業(yè)資本主義時期,價格和收入與其成本價值掛鉤,投資是為了擴大再生產(chǎn)。在金融資本主義時期,人們一直是以賭博的方式推高資產(chǎn)價格,銀行作為最大的食利者,要么購買不良資產(chǎn),要么通過債務(wù)杠桿投機獲得資本收益。以法定貨幣為基礎(chǔ)的債務(wù)擴張中斷了生產(chǎn)和消費的流動,導致了經(jīng)濟萎縮。

在農(nóng)業(yè)文明時期,經(jīng)濟活動受限于季節(jié)的變化,信貸/債務(wù)周期也和季節(jié)的變化一致,貨幣在生產(chǎn)和消費之間循環(huán)流動。在工業(yè)資本主義時期,價格和收入與其成本價值掛鉤,投資是為了擴大再生產(chǎn)。在金融資本主義時期,人們一直是以賭博的方式推高資產(chǎn)價格,銀行作為最大的食利者,要么購買不良資產(chǎn),要么通過債務(wù)杠桿投機獲得資本收益。以法定貨幣為基礎(chǔ)的債務(wù)擴張中斷了生產(chǎn)和消費的流動,導致了經(jīng)濟萎縮。

銀行通過存款利率和貸款利率之間的差額賺錢,稱之為利差。另外,銀行通過在經(jīng)濟繁榮時期擴大信貸和增發(fā)金融體系中的“貨幣”,以及經(jīng)濟不景氣時的收縮信貸和貨幣,這放大了商業(yè)周期中繁榮和蕭條的影響。

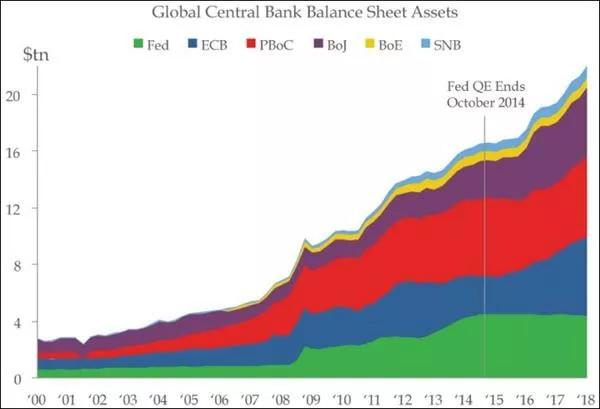

過去幾年,全球央行“擴大了資產(chǎn)負債”,導致股市、債券和房地產(chǎn)業(yè)出現(xiàn)了大規(guī)模的價格通脹。

以美國為例,美國家庭的抵押貸款債務(wù)約為8萬億美元,汽車貸款超過1萬億美元,學生貸款超過1萬億美元,信用卡債務(wù)接近1萬億美元。美國企業(yè)債務(wù)總額為25萬億美元,其中約15萬億美元在金融業(yè),10萬億美元在非金融企業(yè)。

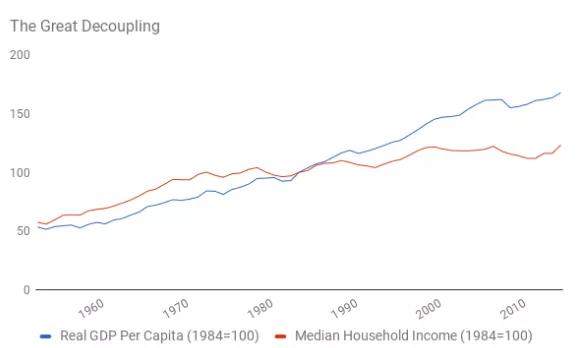

GDP“增長”是債務(wù)的委婉說法。以美國的“大脫鉤”為例,伴隨著GDP的增長,全球債務(wù)規(guī)模超過償還規(guī)模。對于家庭來說,GDP的增長沒有與家庭收入同步增長,個人工資停滯不前。

大約在1986年,美國收入與GDP增長之間的傳統(tǒng)相關(guān)性被打破,這被稱為“大脫鉤”。資料來源:《World After Capital》。

前美國經(jīng)濟顧問、獨立經(jīng)濟學家邁克爾•哈德森指出,“當今經(jīng)濟體的大多數(shù)債務(wù)都被用于購買房產(chǎn)(商業(yè)房產(chǎn)和私人房產(chǎn))和金融證券。在工業(yè)領(lǐng)域,多數(shù)企業(yè)債務(wù)是通過杠桿收購規(guī)模較小或受損的競爭對手而獲得的。”

世界各地都出現(xiàn)了類似的貨幣/信貸基礎(chǔ)擴張。在全球范圍內(nèi),有250萬億美元的未償債務(wù)和四倍于此的無準備金債務(wù),更不用提大量混亂的金融衍生品,其規(guī)模與未償債務(wù)和無準備金債務(wù)的總和大致相同。

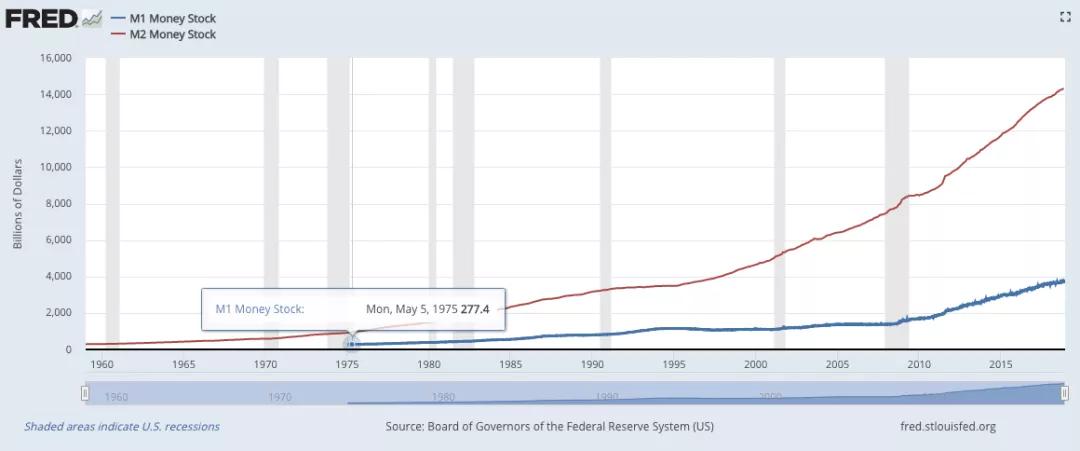

M1是貨幣供應,包括實物貨幣,活期存款,旅行支票,貨幣供應中流動性最強的部分。M2包括M1的所有要素以及“準貨幣”,如儲蓄存款、貨幣市場證券、共同基金等。

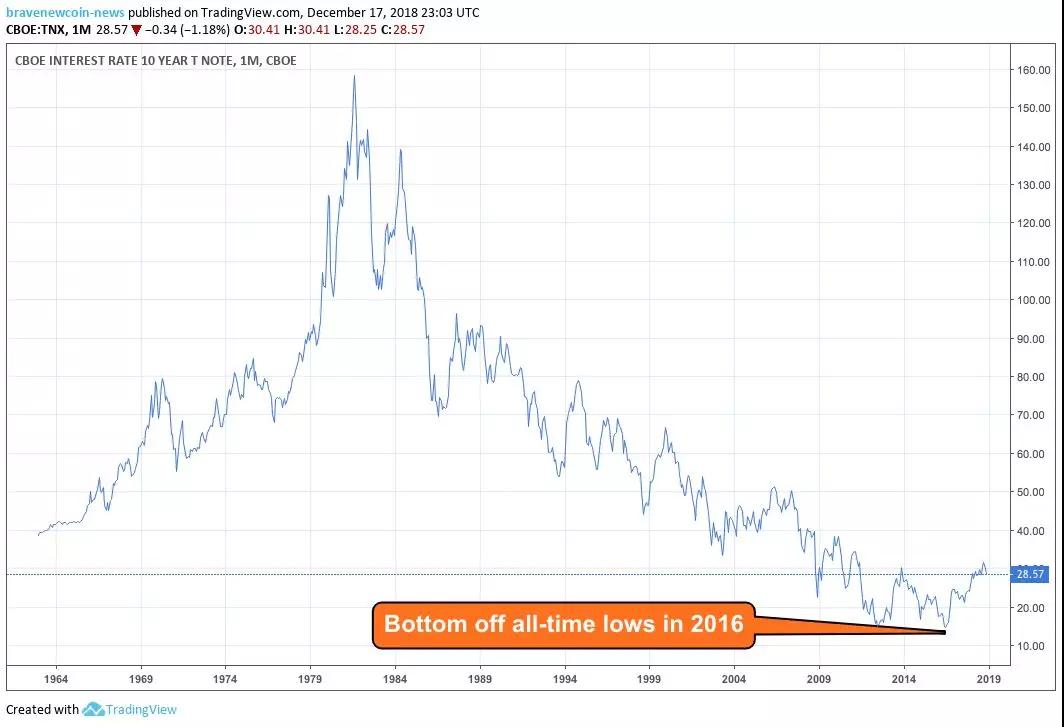

除了債務(wù)以外,自上世紀80年代初以來的長期利率下降趨勢,也標志著由信貸推動的經(jīng)濟增長開始取代實際增長。在2012年和2016年全球金融危機(Global Financial Crisis)期間,利率跌至歷史低點:僅僅略高于1%(許多銀行自己的利率更低)。

數(shù)十年來,對銀行短期利率影響最大的十年期國庫券(T-Bill)的利率一直處于長期下降趨勢。

在這個過程中,資本主義面臨的兩個主要問題。

第一個是債務(wù)周期,表現(xiàn)為經(jīng)濟危機。與任何一個周期一樣,信貸/債務(wù)周期也會隨著每次貸款的完成而加速。并且每完成一個債務(wù)周期,央行通過貨幣政策刺激經(jīng)濟增長的能力就會減弱。

第二個是,幾個世紀以來,貨幣作為價值儲存手段和交換媒介的雙重作用一直是沖突的,因為工人階級用貨幣購買生活資料,而資產(chǎn)階級把貨幣借給工人以獲得經(jīng)濟租金。這種沖突導致了政府政策的扭曲,這種扭曲集中體現(xiàn)在利率上。工人階級希望利率保持在低水平,以支付他們的債務(wù);而資產(chǎn)階級則希望利率保持在高水平,以從他們的閑置資本中獲得最佳回報。

這種雙重角色也使得各國貨幣成為巨大投機活動的玩物(這些投機每年都會帶來經(jīng)濟和人道主義后果)。外匯市場上每天的交易額超過1.3萬億美元,使全球股市市值總和相形見絀,而其中96%的交易純屬投機。這導致了臭名昭著的對弱勢貨幣的“索羅斯”式攻擊,導致了從阿根廷到墨西哥等發(fā)展中經(jīng)濟體最近的幾次信貸危機。

那么,區(qū)塊鏈能夠拯救資本主義嗎?

取代銀行

數(shù)字貨幣給人們帶來了一個歷史性的機會:將貨幣作為價值儲存手段和交換媒介的雙重使命脫鉤,并稀釋(如果不是不可能的話)各國法定貨幣的重要性,然后以實物資產(chǎn)和共同自然資源(礦物、金屬、空氣、土地)為后盾,創(chuàng)造出數(shù)百萬種更有形的局部和地區(qū)貨幣。

銀行利潤是來源是所有人都在追逐一種對所有用途的貨幣的定義。多種不同類型的加密貨幣的主要目標取代銀行,即是用一種替代貨幣來“取代銀行”,以取代我們的經(jīng)濟在信貸和法定貨幣時代已經(jīng)構(gòu)建的債務(wù)大廈。

這種試圖取代銀行的類似貨幣以前曾被嘗試過,但從未有過區(qū)塊鏈的威力。

分散經(jīng)濟

有了數(shù)字貨幣,可以加速共享經(jīng)濟的發(fā)展,消除借款人和貸款人對于銀行的依賴。Uber和Airbnb已經(jīng)開創(chuàng)了分散經(jīng)濟的第一階段,在第二階段,人們可以用數(shù)百種不同類型的加密貨幣以自己的方式進行交易,賺取收入,免交所得稅或利息。

貶值貨幣

本地貨幣和隨時間貶值的貨幣聽起來很瘋狂,實際上它們有著悠久的歷史。在大蕭條(Great Depression)期間,當美國的銀行資金枯竭時,地方政府和司法管轄區(qū)域發(fā)行了自己的替代貨幣,它們以代幣的形式在美國和歐洲廣泛使用。

貶值貨幣刺激了貨幣的流通和流通速度,而不是囤積貨幣,讓人們在沒有信貸或負債的情況下消費。滯期費貨幣最著名的例子是Worgl,或Freigeld(德語中的“免費貨幣”),它的價值以每月1%的速度下降,并且每次使用時都要蓋章。該實驗的靈感來自經(jīng)濟學家西爾維奧•格塞爾(Silvio Gesell)提出的“自由經(jīng)濟”(Freiwirtschaft)概念,即不進行貨幣投機。

在大蕭條時期,貶值貨幣在奧地利小鎮(zhèn)沃格爾(Worgl)大受歡迎,被稱為“沃格爾奇跡”(The miracle of Worgl),因為它將小鎮(zhèn)從經(jīng)濟谷底拉了起來,盡管這種情況不太可能持續(xù)下去。

凱恩斯的夢想

創(chuàng)造一種(與價值儲存脫鉤的)作為交換媒介的貨幣的追求經(jīng)歷了漫長的道路,經(jīng)濟學家約翰•梅納德•凱恩斯(John Maynard Keynes)是最早的倡導者之一。他斷言,金錢的雙重角色造成了“富人”和“窮人”之間的利益沖突,并將其歸咎于不平等。他不贊成使用通用貨幣投機和利率套利,并主張在某些情況下實行負利率。

上世紀40年代,凱恩斯提出了一種名為“Bancor”的超國家全球儲備賬戶單位,這是國際貨幣基金組織特別提款權(quán)的前身。盡管在概念上它不是一種貨幣,但它將被純粹用作國際貿(mào)易結(jié)算的非投機性單位——個人不能持有或交易Bancor。美國本打算采用Bancor,但二戰(zhàn)和布雷頓森林會議之后,美元成為事實上的全球儲備貨幣。

Terra穩(wěn)定幣提出了雙代幣經(jīng)濟模型,其目標是成為第一個非投機性的全球加密貨幣,專注于成為交易媒介,抵消商業(yè)周期的繁榮和蕭條,穩(wěn)定全球經(jīng)濟。最重要的是,它將解決短期金融利益與長期可持續(xù)性之間的沖突——Terra白皮書

也有人提出了凱恩斯Bancor式貨幣的當代版本。經(jīng)濟學家伯納德•利特爾(Bernard Lietaer)于2000年設(shè)計的“國際貿(mào)易參考貨幣”(Trade Reference Currency,TRC)Terra,是一種超主權(quán)補充貨幣,旨在與當前的國際貨幣體系并行運作,沒有地緣政治和各國貨幣投機的變幻莫測。

區(qū)塊鏈能夠?qū)崿F(xiàn)凱恩斯的夢想嗎?

自動化將加劇長期通縮,并將利率拉回負值

互聯(lián)網(wǎng)在歷史上首次創(chuàng)造了零成本邊際生產(chǎn)的可能性——即不需要人工或間接費用就能生產(chǎn)的商品——這將對未來世界產(chǎn)生巨大的通縮效應。

自動化和技術(shù)已經(jīng)在取代勞動力崗位,進而會取代消費者需求。這可能嗎?

千禧一代

還有一個不能忽視的因素是千禧一代對于銀行利率的漠視。數(shù)字貨幣將削弱銀行利率在年輕儲戶中的重要性,一項研究顯示:67%的“年輕千禧一代”(18歲到24歲之間)儲蓄賬戶里的錢不足1000美元,46%的人存款為0美元。年齡較大的千禧一(年齡在24-35歲之間)的情況也好不到哪里去,其中41%的人沒有存款。

咖啡幣——微觀經(jīng)濟/自主貨幣是否可行?

據(jù)報道,CoffeeCoin將印尼的專業(yè)咖啡生產(chǎn)商與終端買家聯(lián)系起來,同時也為從農(nóng)場到杯子的整個咖啡連鎖店提供了一個咖啡交易平臺。貨幣的價值可以被解釋為對系統(tǒng)中貨物來源的信任。

和食品溯源不同,給自然資源的萬物賦予貨幣屬性,通過微觀經(jīng)濟取代中間服務(wù)商,但世界需要這么多貨幣嗎?

企業(yè)社區(qū)貨幣——需要這么多貨幣嗎?

今年早些時候,日本上市企業(yè)集團Kintetsu(運營著一條連接主要城市和旅游目的地的鐵路)發(fā)行了自己的試點社區(qū)貨幣。Kintetsu集團的400多個地點采用了Kintetsu幣,包括一家連鎖百貨商店,以及位于300米高的日本最高建筑(大阪Abeno Harukas塔)。試點結(jié)果非常積極,該公司將逐步采用這種數(shù)字貨幣。同樣的問題,需要這么多貨幣嗎?

以上種種,揭示了區(qū)塊鏈潛力和可能。區(qū)塊鏈將如何重塑我們的政治、經(jīng)濟、社會秩序和環(huán)境結(jié)構(gòu)?相信這是一個漸進的過程。世界正在從超負荷的指數(shù)增長向穩(wěn)定增長轉(zhuǎn)變,區(qū)塊鏈將在其中扮演重要的角色。但區(qū)塊鏈肯定不會通過對數(shù)字資產(chǎn)的投機、交易所交易基金 (exchange traded fund)和首次代幣發(fā)行(ICO)的激增、交易平臺的創(chuàng)新、去中心化交易所(DEX)或最新算法策略來改變世界。一種可能是區(qū)塊鏈加速資本市場走出“債務(wù)”時代,進入了增長放緩和消費減少的時代。西美爾在《貨幣哲學》中提到:“金錢只是通向最終價值的橋梁,而人無法棲居在純粹手段的橋上”。同樣,人最終也無法棲息在債務(wù)經(jīng)濟的杠桿上,盡管它可以撬動地球。

在這個過程中,我最關(guān)注的是區(qū)塊鏈所催生的數(shù)字原生經(jīng)濟和數(shù)字主權(quán)貨幣。從演進的角度看,貨幣的屬性因經(jīng)濟體系的興衰而不斷演變,如禮物經(jīng)濟的興起衍生出實物貨幣;商品經(jīng)濟的興起衍生出金屬貨幣;金權(quán)經(jīng)濟的興起衍生出金屬貨幣和信用貨幣;共享經(jīng)濟的興起衍生出超主權(quán)貨幣。在人類數(shù)字化棲居的今天和未來,數(shù)字原生經(jīng)濟和數(shù)字主權(quán)貨幣將有很大的想象空間。