做SaaS不賺錢?先想清楚這5個問題

1、你的SaaS打算怎么賺錢

在中國做SaaS沒定力不行。因為每隔一段時間,SaaS就被推斷要爆發,然后就又進入低谷,能做到氣定神閑著實不易。

在底部待久了,現在又開始懷疑和自我懷疑,SaaS到底能不能賺到錢?

不管這是不是焦慮,都請相信:賺到錢的繼續努力,沒賺到的也莫慌。這不是雞湯,而是態度。

你看市值近200億美金的Slack不是也還沒盈利嘛,還上億美金的虧著呢。再看SaaS的燈塔、市值1000多億美金的Salesforce,干了20多年了也才開始盈利,而且贏的也不算多,人家慌了嗎?

所以,一家SaaS公司是不是個好公司、未來有沒有盈利能力,甚至能不能活到真正賺錢那天,這些事都不能簡單地用當前是否賺了錢來衡量。

實際上,財務報表上并沒有“賺錢”這回事,有盈利未必就賺到錢,沒盈利也有可能賺了錢。

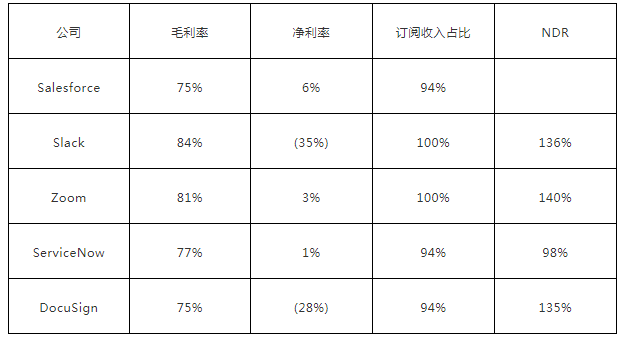

倒是有其它幾個指標,能比較好地刻畫一家SaaS公司的優劣。它們是毛利率,凈利率、訂閱收入占比、收入增速和收入凈留存(NDR),下表摘錄了2019年底幾家美股SaaS公司的相關數據,看看賺錢的SaaS公司都長啥樣。公司毛利率凈利率訂閱收入占比NDR

不管怎么說,SaaS作為一個生意,賺錢那是必須的,但不一定就是現在。

中國的SaaS公司還有很多比賺錢更重要的事要做。這些事情沒想清楚和問題沒解決,不但現在賺不到錢,未來賺錢也夠嗆。

說句題外話,大部分中國的SaaS公司,目前該焦慮的不是賺錢問題,而應該是現金流問題;只有活到真正賺錢的那一天,才是最重要的。

2.SaaS有沒有機會賺錢

一個生意的初期,最關注的是有沒有市場機會。

當前大部分國內SaaS沒賺錢,很多人都懷疑是市場機會問題,至少是當下的機會不多。

我們看到,全球SaaS市場規模已達1000億美元,在軟件市場中占比約22%;無疑SaaS已經成為整個軟件產業持續發展的核心支撐。

再往遠期看,行業潛在市場空間(TAM)也非常的大。美股大部分上市SaaS公司,其核心業務對應市場空間在百億~千億美元之間。例如,Salesforce、ServiceNow等公司對應的TAM均超過1000億美元。

全球絕大部分優質的SaaS公司都在美國市場,合計市值達數萬億美元,市值超過100億美元的SaaS企業就超過50家。

這種情況下,投資美國SaaS已經變得很貴,中國自然就成了SaaS投資的優秀市場。從這個角度看,中國的SaaS是資本驅動的。

但是,數年過去,無論是整體增速,還是IPO數量,中美SaaS的差距還非常大。也正是因為這個巨大的差距,對中國SaaS市場產生了疑問。

無論目前國內市場怎樣,我們都必須看到:經濟和產業鏈的全球化,ToB SaaS在不同國家或區域,可能存在著應用領域的不同,但不會產生市場的空缺。

不過,將美國SaaS“賽道”直接投射到中國企業市場,二者恐怕并不完全fit。而且,將PMF概念用在ToB領域,本身也是不適合的。如同并非企業有銷售就一定需要CRM、有人就一定需要用HR那么簡單的推論。

對ToB來說,不是看產品與市場的fit,而應該是產品與中國企業業務的fit。

所以,海外大火的SaaS產品,直接復制到國內未必有企業需求。中國的SaaS必須基于中國企業市場尋找需求切入點。

綜上所述,SaaS在中國的商業機會不但有,而且還很大;但“復制品”的機會可能并不大。

3.SaaS憑什么賺錢

每種生意都有其獨特的盈利方式,SaaS又是憑什么賺錢,它賺的是什么錢呢?

前面提到SaaS的兩個評價指標:訂閱收入占比和收入凈留存NDR(Net Dollar Retention),它們就是SaaS賺錢的生意模型。

在所有的收入模式中,訂閱是一種優良的收入模式。它代表了持續而穩定的收入水平,也是SaaS收入模式最顯著的特征。訂閱收入占比越大,意味著收入的穩定部分越大。

而NDR則是反映收入的留存水平,只有留存率高,訂閱業務才有持續的保障。

NDR是這樣定義的:

NDR=(beginning revenue+upgrades-downgrades-churn)/beginningrevenue

Upgrades相當于增購訂閱數,或者加購/升級服務所增加的收入,Downgrades則是對應的減項,churn則代表純流失造成的收入減少。

為了搞清每個名詞的具體含義,參考下面的計算示例。

這樣就容易看出SaaS是從哪里掙的錢。

舉個例子,比如說去年的收入是9000萬,那么9000 X NDR就是今年的保底收入。

如果NDR是100%,就是說即使解散整個銷售團隊,也不再做任何獲客,今年也能躺賺9000萬。

對比美國SaaS資本市場的數據:Pre-IPO公司的NDR中位數約為106%;而大部分中國SaaS公司的流失率(churn)非常高,因而NDR就非常低。

當NDR低到一定程度,比如說20%,那么上一年的努力基本白費;新的一年又要重新花錢找新客戶。這差不多相當于傳統的軟件業務,但盈利性會比軟件還要差。

本質上,低的NDR使SaaS的收入模式發生了質變,SaaS生意就賺不到錢了。

所以,SaaS賺的是客戶生命周期內持續的付費,所以SaaS公司業務目標是努力維護留存。

4.讓SaaS更有效率地賺錢

SaaS生意不但要賺到錢,還必須更有效率地賺錢,以更少的錢掙更多的錢。

SaaS生意的效率受多種因素影響,比如:營銷過程、項目大小、復雜度、實施交付等等,但占主要的還是銷售效率。

衡量銷售效率有很多方法,從營銷的資本效率角度,有一種比較量化和說明問題的Magic Number方法,可以量化分析SaaS的銷售效率。

SaaS的MagicNumber計算公式是:

SaaS MagicNumber=[(該季度收入-上季度收入)*4]/上季度市場和銷售的費用。

它反映了公司的獲新客能力,直觀來看,大約相當于一個季度的營銷成本,能否在一年內賺回來。

如果這個指標>1,說明銷售體系搭建是OK的,干就是了。

如果這個指標太低,比如說低到0.5,那銷售團隊配置肯定是有問題的。可能的問題是管理、招聘、培訓等等,這就需要調整了。

想當初為了追求高速增長,很多SaaS公司都大規模燒錢擴張銷售隊伍。最后,大部分銷售員都變成了公司的成本,這就是不考慮銷售效率活生生的教訓。

所以,SaaS的銷售效率,決定了SaaS生意的效率。

5.讓SaaS有質量地增長

收入增長固然重要,但收入的質量更重要。

前面提到,為延長客戶付費周期,就必須以維護留存為主要業務目標。但是,這也是有成本的,這些增加的成本會導致SaaS收入質量的降低。

SaaS理想的收入模式是:收入是軟件自動產生的,而非投入的人工服務產生。

而實際上,除了市場&銷售成本外,一個客戶的生命周期內,可能會產生其它的人工服務成本。比如:獲客、售前、實施、CSM,甚至產品研發。因為人工越來越貴,所以疊加的成本也越來越高;更悲催的是:投入配套的人工資源往往并沒有收入回報。

如果產品的suite化程度不高,或平臺可配置化能力不夠;那就需要二開、業務集成等定制化方式交付,比如要做一個SaaS的中臺,這勢必牽扯更多高成本的人進來。

可以想象,隨著所服務客戶數量增加,就必須同步增加服務的人力資源,這是任何SaaS公司都難以承受的。

在美國數萬家SaaS公司中,絕大部分都是“小公司”,即它們的產品專注于細分業務。依靠軟件就能獲得大部分收入,比如Slack、Zoom,隨產品的穩定,收入質量也越來越高。

這說明,盲目地追求增長和不當的產品定位,會導致收入質量降低,這種增長也就沒有意義了。

小結

SaaS并非只是放上一個在線產品,然后推廣收費那么簡單。其實,SaaS有著相當高的生意門檻。

我們討論了一個走向盈利之路的SaaS公司,需要面對的5個關鍵要素,在考慮賺錢之前,最好把它們先想清楚:

- 生意準備

- 生意機會

- 盈利原理

- 銷售效率

- 收入質量

(每個問題的解決方案,在公眾號前面文章都有討論,此處不再展開。)

創業的過程就是問題解決過程。解決了,也不能保證一定賺到錢;而沒解決,則一定賺不到錢。

賺錢是結果,而非原因。