大多數的自動駕駛公司,注定要倒閉

“很初期的階段。”多位業內人士如此對億歐評價當下自動駕駛技術的發展情況。

但如今的市場環境,卻與幾年前諸多自動駕駛公司剛剛成立之時“不可同日而語”。單就資金一項,就“難倒”了多家初創企業。

2019年,由曾任百度首席科學家吳恩達親自參與運營的明星自動駕駛公司Drive.ai宣布永久關閉。融資不順,是其“轟然倒下”的重要原因。

今年6月,另一家頭部自動駕駛公司Zoox也因“資金鏈斷裂”而賣身亞馬遜,但其收購標價還不及上一輪融資估值的一半。

國內自動駕駛公司還在“苦撐”。億歐了解到,有頭部自動駕駛企業已經近兩年沒有拿到融資,另一家曾紅極一時的企業只剩下幾個人。

還有“余糧”的自動駕駛企業,比如AutoX、元戎啟行、文遠知行等,則開始與出行平臺合作推出“RoboTaxi”(自動駕駛出租車),這似乎已經成為另一種“潮流風向”。

在中國興起7年后,自動駕駛行業似乎即將迎來“拐點”。這場比賽的最后贏家注定是科技巨頭嗎?當新一輪洗牌到來之時,初創公司將就此偃息旗鼓?

大公司的心

沒有一家自動駕駛公司不擁有“千億美金”估值的夢想。

最先實現這個夢想的公司是分拆于谷歌的自動駕駛公司Waymo。2018年,摩根斯坦利將Waymo的估值從700億美元上調至1750億美元。僅一年時間,Waymo就實現了“從百億到千億”的估值翻倍。

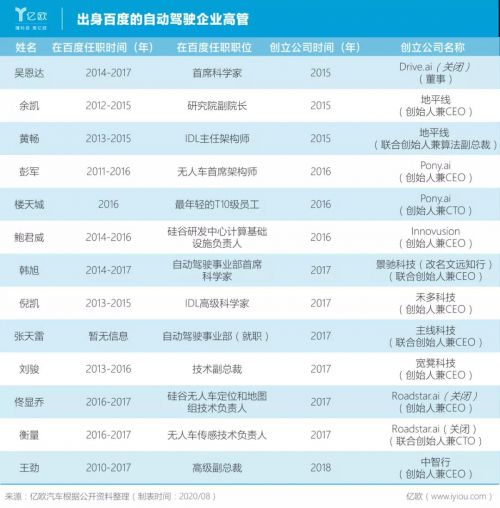

這家企業無疑是全球自動駕駛公司的標桿。某種程度上而言,百度是國內最像Waymo的公司。2013年,百度成立深度學習實驗室IDL(Institute of Deep Learning),其自動駕駛項目便脫胎于此。

2014年,百度董事長兼CEO李彥宏找來了被譽為“谷歌大腦(Google Brain)之父”的吳恩達為該項目“助陣”。這個曾一手領導“谷歌X實驗室團隊”打造Google Brain項目的工程師,在百度自動駕駛研發過程中的地位舉足輕重。同一時期,百度還吸納了樓天城、韓旭、彭軍、鄔學斌、倪凱等一眾自動駕駛人才。

“那時百度的自動駕駛實力就是國內最強。”一位業內人士對億歐表示。

但自動駕駛廣闊的前景也促使百度的人才陸續“出走創業”。業界傳說,當時百度大廈樓下每天都站滿了投資人,他們極力勸說百度自動駕駛人才出來成立自己的公司。“隨便一家自動駕駛公司都能拿到融資”,以此形容當時的市場情況并不為過。

暫且不論傳聞真假,隨后幾年間,確實有諸如小馬智行、文遠知行、地平線、禾多科技、主線科技等多家自動駕駛初創公司誕生。

彼時,這些公司大多將“為人類提供更安全、高效、經濟的出行”、“創造美好生活”、

“變革未來交通”作為自身使命。

再造一個Waymo,不僅是百度當時的目標,也是國內眾多自動駕駛初創公司的努力方向。

但“神話”不可復制。且不說Waymo擁有領先國內企業近十年的技術積累,光是其母公司谷歌強大的資金實力便是后者無法比擬的。

小公司的命

相比于初創公司,百度、滴滴等科技巨頭的贏面似乎更大。

自動駕駛“入華”近7年,在當下或者未來有機會實現盈利,成為外界衡量公司優良的重要標準。

以RoboTaxi目前的商業模式來看,其只有完全取代司機才能盈利,實現這個目標的技術前提是自動駕駛足夠安全。目前,人類司機駕駛約一億公里就會出現一次致命事故。按此數字測算,自動駕駛汽車至少要進行千億公里的測試才能確保安全。

“相當于100萬輛車,以每天10個小時的頻率不間斷行駛1年。”Momenta CEO曹旭東表示,“除了要付出大量測試時間外,車輛還需解決大量長尾問題。”

滴滴自動駕駛CTO韋峻青也肯定了數據的重要性:“AI核心算法是自動駕駛的發動機,數據是AI引擎最寶貴的燃料。”

億歐通過訪談得知,目前國內自動駕駛企業在全球范圍部署的RoboTaxi最多也不過200輛。在當下,僅靠自有自動駕駛車隊難以快速完成千億公里測試。邊測試邊試運營,是多數自動駕駛公司的發展路徑。

接下來的問題在于,如何能在這個過程中盡可能收集更多真實數據,滴滴這種出行平臺的優勢便在此顯現。廣汽研究院智能駕駛技術部部長郭繼舜將之稱為“冷啟動成本”——出行平臺可利用自身運營優勢,將自動駕駛車輛“混入”網約車車隊中,通過“混合派單”模式保證區域車輛密度,讓乘客可以快速打到車。

不過,由于各地法規方面的限制,即便是科技巨頭,目前也只能在小范圍內試運營,但后續隨著各家車隊規模擴大,“混合派單”模式的優勢將逐漸凸顯。現在諸如AutoX、文遠知行、元戎啟行等自動駕駛初創公司選擇與出行平臺合作,也正是這個原因。

技術、法規等方面的不成熟,注定當下的RoboTaxi無法實現盈利。相關公司要做的,是至少能“撐”到盈利之時。這對科技巨頭來說并不是什么難事,即便暫時無法投入大量資金,也至少會保證新項目“不倒”。

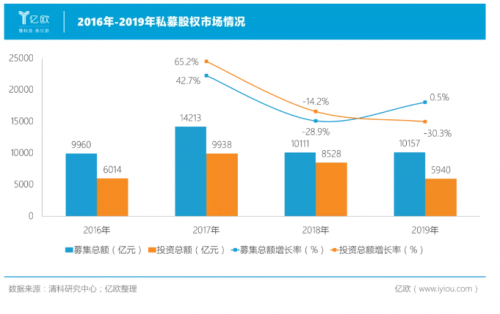

但初創公司似乎只剩下融資一條路徑,雪上加霜的是,如今的市場環境不容樂觀。清科研究中心數據顯示,2017年以來,我國私募股權投資市場募集總額呈下降態勢,2019年跌幅達到30%。

資本市場資金越來越少,自動駕駛初創公司融資難度加大。人才開始流失,更加重了企業的融資難度,形成惡性循環。

未來很長一段時間內,自動駕駛初創公司仍會將生存擺在首位,這注定其很難成長為大公司,也難以與資金實力雄厚的科技巨頭相抗衡。

出路何在

自我造血困難,外部輸血短缺。與車廠深度綁定,成為國內自動駕駛初創公司相對容易的發展路徑。

在國外,自動駕駛公司背后大多都有大廠為其“站臺”。

Cruise和ArgoAI已分別被通用、福特收購,成為兩家車企旗下的自動駕駛企業;

明星企業Otto、NoTonomy、Zoox也陸續被Uber、德爾福(安波福)、亞馬遜所收購;

Waymo不僅是FCA在自動駕駛方面的獨家合作伙伴,其背后還站著母公司Google。

而Drive.ai、Starsky Robotics等沒有得到大廠支持的明星自動駕駛公司,已經“銷聲匿跡”。

相比于國外相對明朗的局勢,國內正處于洗牌前夜。目前,國內還沒有大廠收購自動駕駛公司的案例出現。

科技巨頭中,阿里、百度、滴滴、美團等都擁有自己的自動駕駛團隊。從研發場景來看,阿里和美團主要聚焦于物流配送場景的自動駕駛,RoboTaxi不是他們考慮的主要方向;而百度和滴滴,則在衡量自動駕駛的投入產出比,在如今初創公司估值“虛高”的情況下,不會貿然行動。

國內車企也在自研自動駕駛技術。“傳統車企因為體制問題推進得很慢。”一位業內人士告訴億歐,“現在車市也不景氣,他們投入很謹慎,在看誰有機會‘贏’。”

新造車企倒是相對激進,蔚來、理想、小鵬等都表示要加大自動駕駛研發投入力度,未來為消費者提供L3級及以上自動駕駛功能。不過相比于收購初創公司,新造車企更想吸收自動駕駛人才。前不久,原Momenta研發總監任少卿加入蔚來,任助理副總裁,向CEO李斌匯報。

這被外界視為蔚來加大自動駕駛自研力度的信號。想要在傳統車企中突出重圍,自研自動駕駛,仍是新造車企今后的必走之路。

被收購路徑暫時走不通,自動駕駛初創企業只能尋找靠山。自身技術實力不強,又有充足資金的只有傳統車企。因此,每當與傳統車企達成合作,自動駕駛企業都會積極進行宣傳。

“他們想要側面向外界證實自己的技術實力。”一位接近車企的業內人士如是解釋以上現象,“以此引起更多傳統車企的注意。”他同時表示:“但目前自動駕駛公司大多與車企內部研究院進行合作,沒有量產訂單,基本賺不到什么錢。”

一位自動駕駛公司創始人也曾向億歐表示,車企仍在觀望自動駕駛商業化的可能性。“他們覺得可以做量產化方案之后,起碼再要4年時間去做自動駕駛汽車所需要的配套硬件,這還得是技術很好的車廠才能在這個時間內完成。”

短期來看,國內自動駕駛初創企業很難被國內大廠收購,但卻有機會成為國外車企的子公司。中外交通情況差別較大,想要拿下中國市場,國外車企很有可能會將目光投向此處。

比如,豐田就是小馬智行B輪融資的領投方,也與Momenta達成了戰略合作。有業內人士表示,豐田正在比較各家技術的優劣水平,不排除會有下一步動作的可能。

結語

似國內造車新勢力發展路徑,自動駕駛領域也即將開啟“洗牌模式”,企業的宣傳重點從早年間的技術實力變為商業化可能性。

誠然,能與車企深度綁定的初創企業“贏面更大”,但在這過程中,相關企業首先應該先實現自我造血。

一位就職于Tier1的業內人士預測,自動駕駛初創企業可能會尋求出售技術授權等新的業務模式。

參考2018年摩根斯坦利為Waymo給出1750億美元的估值結構:自動駕駛出租車790億美元、物流/遞送服務約890億美元、軟件和技術授權70億美元。

在自動駕駛出租車和自動駕駛物流暫時難以落地的當下,初創企業對車企、科技公司等進行軟件和技術授權,也不失為一種“緩兵之計”。