IT 行業分水嶺:公共云IT基礎設施的支出首次超過傳統IT基礎設施

據 IDC 近日發布的《全球云IT基礎設施季度跟蹤報告》顯示:

- 2020年第二季度,供應商銷售面向云環境(包括公共云和私有云)的IT基礎設施產品(服務器、企業存儲系統和以太網交換機)所得的收入同比猛增34.4%。

- 2020年第二季度,傳統的非云IT基礎設施方面的投入卻同比下降了8.7%。

這番增長率表明市場對新冠疫情引起商業、教育和社會活動出現的重大調整以及IT基礎設施在這些調整中扮演的角色做出了響應。綜觀全球,人類生活的方方面面已發生巨大的轉變,紛紛轉向在線工具,包括協作、虛擬商業活動、娛樂、購物、遠程醫療和教育。云環境尤其是公共云是推動這一轉變的關鍵因素。

- 2020年第二季度,公共云IT基礎設施的支出同比猛增47.8%,達到141億美元,首次超過了非云IT基礎設施的支出水平。

- 2020年第二季度,私有云基礎設施的支出同比增長7%,達到50億美元,本地私有云占這一數額的64.1%。

IDC認為,硬件基礎設施市場已到達了引爆點,云環境會在總體支出中繼續占越來越高的份額。雖然IDC上調了2020年全年云計算支出和非云計算IT支出的預測,但云計算IT基礎設施方面的投入仍有望超過非云計算基礎設施的支出,即54.8%比45.2%。支出增長的大部分將由公共云IT基礎設施推動,預計公共云IT基礎設施在2020年下半年放緩勢頭,但全年有望同比增長16%,達到524億美元。私有云基礎設施的支出下半年也會出現疲態,全年將達到215億美元,同比小幅增長0.3%。

截至2019年,對計算平臺和以太網交換機而言,云IT環境相比非云環境占主導地位,而大多數新交付的存儲平臺仍駐留在非云環境中。從2020年開始,隨著公共云提供商在存儲平臺上的投入增加,這種轉變在所有三個技術領域會依然存在。在2020年的云部署環境中,計算平臺仍在支出中占最大的份額(50.9%),達到377億美元,而存儲平臺將是增長最快的細分市場,支出將增長21.2%,達到278億美元,而以太網交換機這個細分市場將同比增長3.9%,達到85億美元。

2020年第二季度,云IT基礎設施支出在所有地區均出現了增長,其中兩個最大的地區:中國和美國的年增長率最高,分別高達60.5%和36.9%。在中東歐和中東非洲以外的所有地區,公共云基礎設施的增長率超過了私有云IT的增長率。

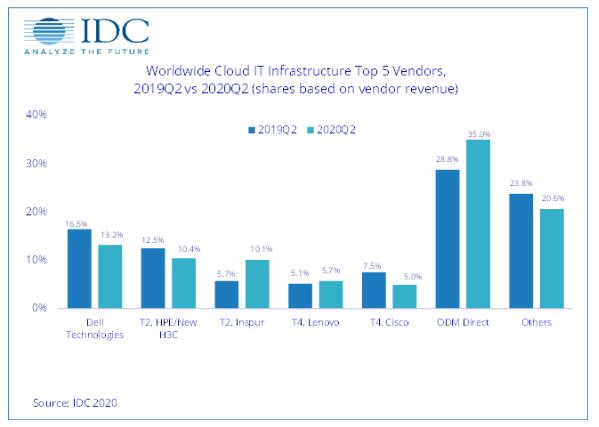

至于供應商方面,結果好壞參半。浪潮來自云環境銷售額的收入翻了一番以上,在供應商排行榜中上升到了并列第二*,而原始設計制造商(ODM Direct)這個群體同比猛增63.6%。聯想的收入超過了10億美元,同比大增49.3%。

2020年第二季度全球云IT基礎設施幾大公司的供應商收入、市場份額和同比增長率(收入單位:百萬美元):

資料來源:IDC的《云IT基礎設施季度跟蹤報告》,2020年第二季度。

說明:

*兩家或多家供應商之間的供應商收入份額相差不超過1%時,IDC宣布它們在全球云IT基礎設施市場處于統計意義上的并列。

**由于HPE與新華三集團之間現有的合資企業,從2016年第二季度開始,IDC報告HPE在全球范圍的外部市場份額統稱為“HPE/新華三集團”的份額。

***由于IBM與浪潮之間現有的合資企業,從2018年第三季度開始,IDC報告浪潮和浪潮商用機器在全球范圍的外部市場份額統稱是“浪潮/浪潮商用機器”的份額。

從長遠來看,IDC預計云IT基礎設施支出五年內將以10.4%的年復合增長率(CAGR)增長,到2024年將達到1093億美元,占IT基礎設施總支出的63.6%。公共云數據中心將占這一數額的69.4%,年復合增長率為10.9%。私有云基礎設施支出在2020年后會反彈,總體上將以-1.6%的年復合增長率繼續下滑。

IDC的《全球云IT基礎設施季度跟蹤報告》旨在使客戶更清楚地了解服務器、磁盤存儲系統和網絡硬件等市場中有多少部署到了云環境。該跟蹤報告細分每家供應商在硬件技術市場的收入,分為公共云環境和私有云環境以獲取歷史數據,并提供技術市場的五年預測。