2020-2024年中國智能交通行業預測分析

1.1 中國智能交通千萬項目競爭格局

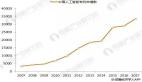

根據中投產業研究院發布的《2020-2024年中國智能交通行業深度調研及投資前景預測報告》,2019年我國智能交通千萬項目(不含公路信息化)中標市場規模排在前10的企業總計市場規模57.39億,同比下降15.7%;項目數總計276個,前十中標企業千萬項目市場規模約占總市場的26%,相比2018年的32%下降幅度較大;約有900多家企業分享1267個除公路信息化以外的智能交通千萬項目。

圖表43 2019年智能交通千萬項目中標市場規模前10企業

數據來源:ITS114

過十億的企業有青島海信網絡科技;過四億的企業有移動系、聯通系、電信系、千方系、銀江股份、普天信息技術、電科智能、浙大中控、易華錄;過三億的為海康威視、上海市政工程設計院;過兩億的有高新興、智慧互通、創泰科技、太極計算機、廣電系、北京陽光海天;過一億的企業有江蘇航天大為、安徽四創電子、廣州航天海特、航天長峰、百度、阿里云計算、中遠海運科技、中通服、浙江大華、烽火眾智/烽火信息、鄭州天邁、捷順科技、天津安裝工程、深圳榕亨實業、南京萊斯、連云港杰瑞電子等。

2020上半年,千萬項目市場中標前十企業分別為青島海信網絡科技、易華錄、浙大中控、廣東勤上半導體、海康威視、閬中城市公共服務管理、新疆九安智慧科技、烏魯木齊市城市交通、連云港市交通控股、杭州城市大數據。青島海信網絡科技錄得千萬項目中標總額4.05億元,項目數量17項,最大項目為重慶主城區智能交通系統升級改造工程標段二,2.08億元且為獨立中標。易華錄錄得千萬項目中標總額3.3億元,項目數量8項,的項目為哈爾濱市智慧城市交通云平臺服務采購項目,金額2.3億元且為獨立中標。浙大中控錄得千萬項目中標總額3.2億元,項目數量11項,最大項目為重慶主城區智能交通系統升級改造工程標段一,金額1.17億元,11個項目均為獨立中標。城市智能交通行業第一梯隊競爭優勢明顯,尤其是在金額較大的市場項目中,三甲企業多為獨立中標說明大型企業對于大型項目的看重。

隨著財政的收緊,預計更多項目將從統一規劃、統一建設、規模應用轉變為,統一規劃,分步實施和應用,從而減少財政壓力,同時也可能在一定程度減少低價競爭。

1.2 智能交通行業應用建議

一、全面推進智能交通新基建的應用部署

近年來,以5G、人工智能、自動駕駛等新技術為核心的新型基礎設施建設如火如荼,美國以公路智能運維和車聯網技術部署為契機推進基礎設施智能化升級改造,日本以高速公路和重要交通樞紐節點為載體推進新型基礎設施更新升級,歐洲推動跨國統一的核心網絡信息化通道基礎設施建設,世界各國緊鑼密鼓布局新型基礎設施發展。

2020年3月,中共中央政治局常務委員會召開會議提出加快新型基礎設施建設進度,我國新基建發展進入快車道。根據中投產業研究院發布的《2020-2024年中國智能交通行業深度調研及投資前景預測報告》,當前應大力推進基于科技端的智能交通基礎設施部署,通過建設智慧道路、智慧高速和智慧樞紐等“硬”的新基建(設施數字化)以及城市交通大腦、智慧停車云平臺、MaaS服務平臺等“軟”的新基建(數字設施化),拉動新一輪經濟的高質量發展。

二、提升基于大數據的城市交通治理能力

我國區域發展不平衡、城市規模差異化、交通治理場景多樣化,數據驅動的交通治理應以國家發展規劃為依據,以問題需求為導向,各城市因地制宜地開展交通治理范式研究。

國家層面,應重視交通大數據的共享開放和集成應用,構建面向不同數據類型、不同對象、不同權限的交通數據分級開放共享機制,推動鐵路、航空等大交通與地鐵、公交等城市交通數據連通。區域/城市層面,經濟發達的城市群和都市圈協同構建區域級交通大數據中心,不同城市應具體結合城市規模、治理場景、經濟財力等因素差異化選擇分布式、集中式等城市交通大數據平臺建設模式,推動數據賦能運行監測、公交運營、設施管養、運輸管理等核心業務。

三、加速自動駕駛和智能網聯的示范應用

當前自動駕駛和車路協同技術成為世界各國角逐的焦點,美國率先將自動化作為國家發展戰略,從政府監管到市場主導轉變,美國著重推動單車智能技術的研發應用,從封閉測試到開放測試到多模式多場景運營示范。同時,美國交通部選擇在紐約、坦帕、懷俄明州三個州的復雜區域試點車路協同技術應用,推進整個車聯網產業發展。

2020年2月,國家發改委等11部委聯合發布《智能汽車創新發展戰略》,提出我國未來智能汽車的重點任務。我國應結合基本國情,進一步修訂完善制約自動駕駛技術測試、驗證、商業應用的法律法規政策,營造良好的技術發展環境。同時,重點從兩方面推進自動駕駛技術進步,一是鼓勵開展高速公路、城市快速路、低速和載人載物多模式多場景測試,拓展應用場景;二是鼓勵技術成熟的企業逐步開展自動駕駛商業化運行,在園區、港口、機場等區域開展自動駕駛運營車輛(公交、出租、貨運、物流)的示范運營,助力商業化應用。

四、打造包容友好的MaaS出行服務體系

我國正步入高品質出行服務的體驗經濟時代,應堅持以人為本的理念為全體出行者(包括殘疾出行者、農村地區出行者、低收入出行者等)提供安全、可靠、便捷的全鏈條出行服務,打造體驗經濟時代新老業態融合發展的服務2.0模式。

堅持MaaS出行服務理念,以數據銜接出行需求與服務資源,推動公交、出租等傳統道路客運與網約車、定制公交、分時租賃等領域新老業態融合發展,提供從單方式到多方式融合銜接的按需響應、隨需而行的高質服務。一是建立健全出行服務政策體系,從頂層設計“自上而下”打通政策、監管、數據、運營的壁壘,構建區域級/城市級MaaS一體化出行服務平臺,研究以出行運營商為主的重資產和以科技公司為主的輕資產企業的服務提升模式;二是以典型場景“自下而上”開展MaaS示范建設,圍繞樞紐、科技園區、不發達區域鼓勵企業開展跨區域跨方式、農村區域的按需響應出行示范,逐步構建以軌道/公交為骨干的多層級、一體化出行服務體系。

五、培育開放聚合的智能交通發展生態圈

美國交通部構建了智能交通發展的完整生態,ITSJPO統籌構建智能交通架構和技術標準,搭建智能交通專業能力,協同聯邦公路管理局、聯邦運輸管理局等多部門以及專業團體、學術機構,共同推進智能交通技術部署應用。

我國應進一步完善智能交通發展協調機制,轉變以政府為主導的智能交通建設模式,加強政府、產業、科研機構、高校、企業多方合作,打造開放聚合的智能交通生態圈。政府通過法律法規支持、政策鼓勵和機制體制協調指導市場良性發展,市場以創新性應用為原則,推動智慧地鐵、智慧公交、智慧樞紐、智慧口岸等新業態模式發展。同時,完善智能交通宣傳應用渠道,強化與利益相關者的溝通交流,使智能交通為民服務、深入人心。

1.3 智能交通市場發展走向

一、城市智能交通、電子警察與道路監控:根據中投產業研究院發布的《2020-2024年中國智能交通行業深度調研及投資前景預測報告》,未來,市場將呈穩定增長態勢,爆發式增長已經成為過去。近年,城市智能交通、電子警察與道路監控在整個智能交通市場的占比已經下降了不少。隨著車聯網、智能停車等新興產業的崛起和市場份額的上升,傳統城市智能交通、電子警察與道路監控在整個智能交通市場的份額將繼續下降。智能交通市場將由一枝獨秀走向百花齊放。已完成原始資本積累的城市智能交通龍頭企業,將借城市智能交通建設運營經驗,大舉進軍智慧城市市場。

二、高速公路信息化市場:未來,市場也將呈穩定增長態勢。隨著ETC全國聯網目標的實現,未來一到兩年內,ETC用戶量將會有一個比較大的增長,但是由于前期ETC聯網建設已基本完成,ETC投資黃金期也成為過去時。

三、車聯網與衛星導航:衛星導航企業將面臨集體轉型,固守傳統衛星導航市場的企業將越來越少,許多企業將嘗試尋找或謀求新的出路。這一輪創新、裂變,或許會給傳統衛星導航行業帶來新的生機。車聯網將由概念炒作逐漸走向落地應用,互聯網等行業巨頭將繼續加快車聯網市場跑馬圈地速度。

四、智能停車將成為未來三至五年內最熱的市場。但像互聯網專車市場一樣,智能停車市場也將出現一定程度的市場亂象。經過一段時間的“燒錢大戰”,智能停車市場將會沉淀出5-10家領軍企業。

五、智能交通服務、管理的對象主要有三個:車輛、道路、出行者。過去,智能交通企業主要圍繞“道路市場”競爭,今后,以服務車輛為主要特征的汽車后市場,將面臨萬億級的市場空間。其中車聯網、智能停車等將成為重要的增長極。