終于有人把量化投資講明白了

本文轉載自微信公眾號「大數據DT」,作者趙志強 劉志偉。轉載本文請聯系大數據DT公眾號。

01 量化投資基本概念

量化投資并沒有一個精確的定義,廣義上可以認為,凡是借助于數學模型和計算機實現的投資方法都可以稱為量化投資。

目前,國內比較常見的量化投資方法包括股票多因子策略(阿爾法)、期貨CTA策略、套利策略和高頻交易策略等。

量化投資在2010年之前還是非常小眾的領域,后來隨著滬深300指數期貨的出現,量化投資的基金開始出現井噴現象。無論是中長線CTA策略,還是高頻交易策略或股票阿爾法策略,都取得了非常好的業績。

2010年到2014年是量化投資的紅利期,各類量化投資策略都賺取了足夠多利潤。利潤是最好的廣告,很多人都開始關注量化投資,量化投資基金的規模因此開始快速增長。

也正是這種“高利潤”,導致了大家對量化投資存在大量的誤解。比如,2015年的“股災”,很多人認為股指上的高頻交易起到了推波助瀾的作用,是股災的元兇。之后,中金所做出的一系列動作,如對股指限制交易頻率、提高交易手續費等,很大程度上就是為了限制高頻交易。

股指被限,導致量化投資行業的利潤大幅下滑,于是量化投資進入了寒冬期。然而,實際上股指是被冤枉的,清華大學五道口金融學院也撰寫了研究報告來論證股指并不是股災的原因。

由于誤解的繼續存在,因此股指在短期內是無法恢復到股災以前的水平的。量化投資行業因為其非常依賴股指的特性,業績出現大幅的下滑,很多策略也開始相繼失效。

策略的失效,業績的下滑,讓很多人開始反思,量化并不是一切,并不能解決所有的問題。量化投資本身也是具有很大局限性的。

所以需要換一個思路,我們不一定要靠純粹的所謂“量化”來做投資,量化只是一種手段,目的還是為了提升投資業績。換句話說,我們并不一定要成為專業的量化從業人員,才能使用量化的方法。

任何投資經理,包括大量傳統的基本面分析師,都可以使用量化的手段來幫忙提升投資研究效率和業績。本文的初衷就是希望傳統的投資從業人員也能從量化的思路中獲得助益。

量化,并不是誰的專利,人人都可以學習。

02 量化投資的特征

嚴格來說,量化投資與主觀投資并不是非黑即白的關系。傳統的主觀投資經理查看財報,根據財務數據做投資決策,這算不算量化分析?既然進行了數據分析,主觀投資當然也算是一種量化分析。那么,量化投資與主觀投資的區別究竟在哪里呢?

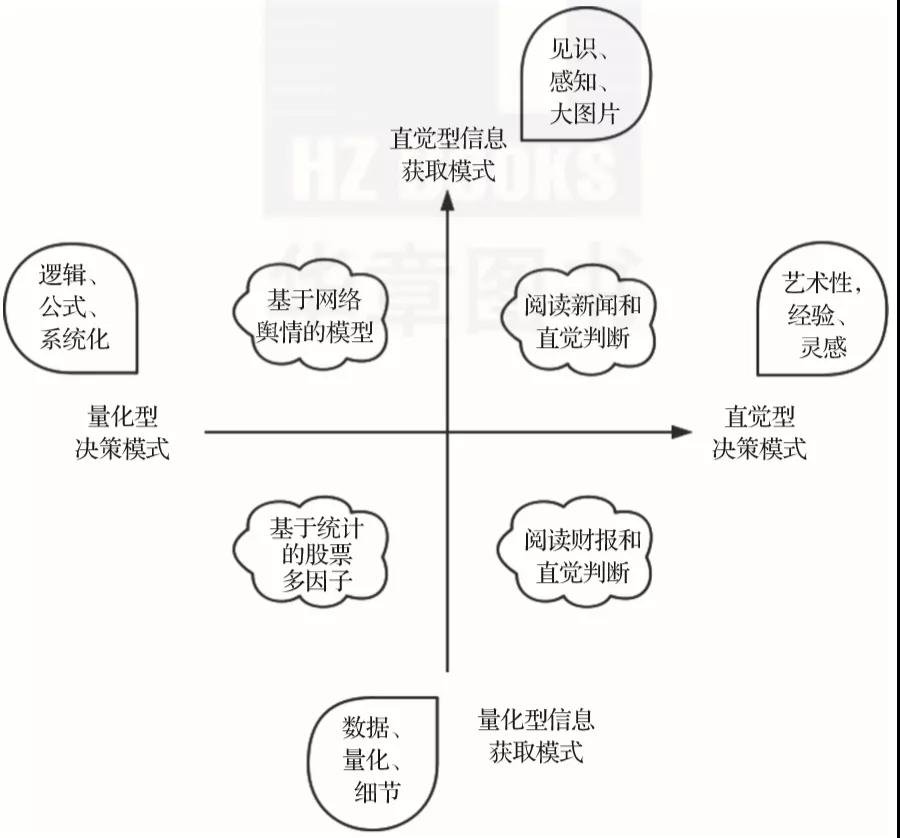

它們的區別并沒有那么涇渭分明。每一個投資者,或多或少都用到了主觀或者量化的方法。投資者在收集信息、擬定決策的時候,有兩種不同的傾向,一種是感知的、直覺的,另一種是邏輯的、量化的。這樣就分為了四個維度,具體如下。

- 直覺接收,直覺決策。比如,閱讀新聞,感知投資者情緒進行決策。

- 直覺接收,量化決策。比如,抓取網絡文本,建立模型進行投資決策。

- 量化接收,直覺決策。比如,研究財報數據,根據直覺經驗進行投資決策。

- 量化接收,量化決策。比如,通過統計分析,建立多因子模型,進行投資決策。

上述四個維度的劃分如圖1-1所示。

▲圖 1-1

量化投資策略的最大特點是其具有一套基于數據的完整交易規則。在投資決策的任何一個環節中,必須要有一套完全客觀的量化標準,比如,A股票的橫指標達到多少的閾值時,我們才決定開倉,每次開倉要買多少手。

這種規定必須是唯一客觀的,不允許有不同的解釋。當然,這些規定可以通過研究和主觀判斷來進行修改,但是一旦確定,就需要嚴格遵守。

03 量化投資的優勢

量化投資的優勢可以總結為三個詞:客觀性、大數據、響應快,具體說明如下。

1. 客觀性

量化投資一般通過回測來證實或者證偽策略的歷史有效性,而且在進行實盤交易的時候,很多都是通過程序化交易自動下單的,這能在很大程度上保證決策的客觀性,受人為情緒等因素的干擾較少。

2. 大數據

量化投資在研究或者決策中,通常會引入大量的數據來進行分析。比如股票,只需要一套代碼,就可以同時分析全市場3600多支股票。這種大數據的分析效率在傳統投研方法中是做不到的(當然,不可否認的是,傳統投研對公司基本面的研究是更深入的)。

3. 響應快

由于是用計算機進行自動分析,所以分析和響應速度都十分迅速,一般能達到秒級,高頻交易甚至是以微秒為單位的。比如,筆者以前做高頻交易的時候,程序從接受行情到下單的優化都是以微秒為單位的,因為你比別人更快一點就有更大的可能搶到單子,就能賺到更多的錢。

就算是非高頻交易領域,也有一些響應速度較快的需求,比如,筆者曾參與一個公告解析的項目,從公告發布爬取,再到解析出公告對應的意義,基本上在幾分鐘內就能解決。當然,公告的極速解析對交易的意義并不大,因為公告都是在盤后發布的,不會在交易時間發布,因此大家都有足夠的反應時間來進行投資決策。

但是,對新聞的解析,其意義是十分巨大的,因為新聞隨時隨地都有可能發生,這也是通常所說的輿情分析,雖然目前這塊的進展不算太大,但是其未來的發展空間卻是巨大的。

雖然具有上述這些優勢,但是量化投資本身并不是一把“金鑰匙”。實際上,很難有一種策略,在任何市場中都能持續賺錢。即使是很多夏普比率極高的高頻交易策略(比如,股災之前的股指高頻交易策略),也會面臨政策的不確定性。如果交易所調高手續費,限制交易量,那么這些高頻策略也就不再有利可圖了。

所以不要迷信量化投資能夠解決一切問題。我們只需要想辦法利用好量化的特性,在投資競爭中不斷積累優勢即可。

04 量化、AI并不是一切

隨著圍棋比賽中阿爾法狗完勝人類,近幾年人工智能(大數據)將占領華爾街的新聞也是鋪天蓋地、甚囂塵上。其實筆者并不相信目前純粹的人工智能在投資上能夠超過最好的基金經理。為什么這么說呢?因為圍棋與投資有著本質的區別。

棋類游戲,很早的時候人類就已經被計算機打敗了(如國際象棋)。不過圍棋的難點在于,可能的狀態數太多,無法窮舉,但這些難點終究只是一個數量上的問題,所以圍棋算法的核心要點在于,在有限算力的情況下,通過優化算法,放棄部分搜索空間,同時保證尋找到的是較優的解。在計算機領域,這其實就是個“優化”問題。

但是投資完全不一樣,投資不是“優化”問題,投資是“預測”問題,是要預測市場的下一步應該怎么走。“預測”問題可以說極其困難。

Facebook人工智能掌門楊立昆(Yann LeCun)演講時曾提到過這個問題,人工智能最缺乏的是“常識”,這一缺陷導致了人工智能作出預測極為困難。

楊立昆列舉的例子是視頻,比如某個視頻的上半段是喬丹運球沖向籃筐,那么下半段會是什么樣子呢?這個問題對人類來說很容易,大概率就是投籃或者扣籃。因為我們的常識已經熟知了籃球的套路。但這個問題對于人工智能來說,卻是極為困難的。

實際上,很多大公司都曾在預測問題上遭遇尷尬。很早的時候,Google就嘗試使用大數據來預測流感,最后證明預測效果并不好。

國內也有一些互聯網大公司(如百度和騰訊)使用大數據發布了相應的指數基金,業績相當一般。據筆者所知,Facebook目前甚至沒有人去做股票的投資研究,他們肯定深知其中的困難——如果人工智能在投資上能有那么厲害,那么他們早就借此發家致富了。

至于國內很多所謂的人工智能,低級一點的,將神經網絡套用在行情數據上,試圖擬合出一個表現不錯的策略,在實盤中往往會遭受事實無情的打擊。高級一點的,扒取網上相關的輿情數據,先進行自然語言分析再根據信息做出決策。

這些與我們“想象中”的人工智能其實都相差很遠,也不太見得會有什么上佳表現。即使有表現較好的策略,其本質與用簡單的回歸模型做出的策略并無太大區別。實際上,國內很多做P2P風險分析的,用的都是Logistic回歸,易懂又好用。

由于媒體的吹捧,大家對AI在金融投資領域的應用普遍存在著過高的期待,甚至有人危言聳聽地號稱將來AI會替代投資經理的職務。

其實這都是不現實的,在一些簡單的數據處理問題上,AI確實有替代人工的趨勢,比如人臉識別。但對于金融投資這一復雜的領域,AI的應用進展其實是非常有限的。很多號稱AI的投資基金其實是換湯不換藥,本質上還是已經成熟了幾十年的量化模型。

AI在金融投資領域最大的問題是,可用的樣本數據極其有限,也無法大量生成。股市有多少歷史數據,就有多少樣本數據,但也只有這么多。

極其有限的樣本數據,加上極其龐大的特征維度,是AI在金融預測建模上舉步維艱的根本原因。眾所周知的是,訓練數據是AI的基本養料,數據有限,就會導致模型很難得到大幅度的提升。就那么多有效的因子,大家反復挖掘,失效的速度也越來越快。

雖然筆者是量化投資和金融AI從業人員,但對量化投資或者AI并不存在過高的追捧和期待,我們還是要腳踏實地去解決一些與我們更密切相關的問題。

關于作者:趙志強,金融量化與建模專家,目前在金融科技公司負責金融大數據產品工作,專注于研究Al在金融領域的落地應用。曾在由諾獎得主Robert Engle領導的上海紐約大學波動研究所研究全球金融風險,并和上交所、中金所合作完成多項科研項目。曾在摩根士丹利華鑫基金、明汯投資負責量化投資研究工作,內容包括股票多因子、期貨CTA和高頻交易等。劉志偉,在中國銀聯云閃付事業部從事數據分析、數據挖掘等工作。對自然語言處理、文本分類、實體識別、關系抽取、傳統機器學習,以及大數據技術棧均有實踐經驗。目前正在探索相關技術在金融場景內的落地應用,包括自動知識圖譜、大規模文本信息抽取結構化、異常識別等領域,關注人工智能行業前沿技術發展。

本文摘編自《Python量化投資:技術、模型與策略》,經出版方授權發布。