運營商2020年財報觀察:寬帶業務已成為營收增長的輕騎兵

三大運營商均已公布2020年經營報告,應該說雖然各家仍有需要進一步提升的空間,但是大家克服重重困難都交出了令人驚奇的靚麗答卷。在各項業務增長中,寬帶無疑已經成為營收增長的重要支柱。

一、中國移動寬帶已成主業增長重要增長極

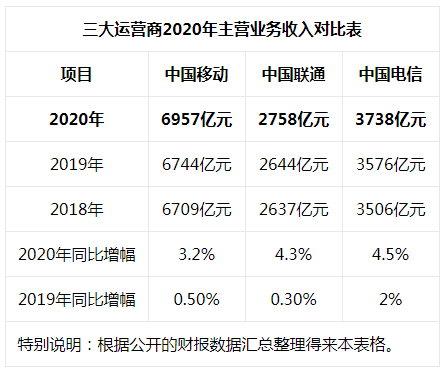

作為寬帶市場無可爭議的學霸,中國移動公開財報顯示其2020年寬帶收入為808億元,相較2019年的688.35億元,增幅高達17.38%,增長量更是達到119.65億元,寬帶收入增量在主業收入增量中的占比為56.17%,超過半邊天。

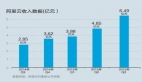

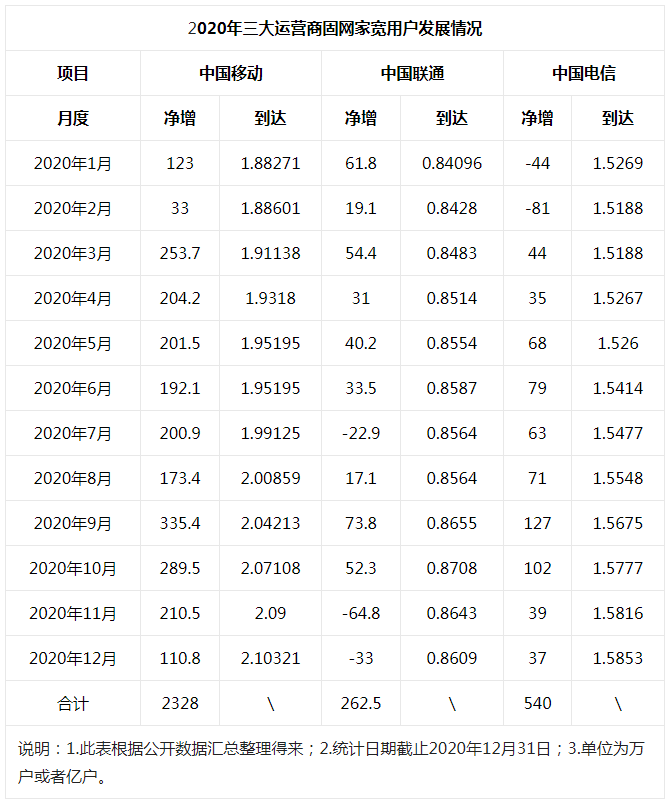

寬帶收入之所成為中國移動主營業務收入的重要增長極,其中最主要的原因是中國移動寬帶用戶的持續高速增長。公開數據顯示,中國移動2020年寬帶用戶凈增長超過2300萬戶,遠超中國聯通與中國電信之和,筑牢了第一位次。

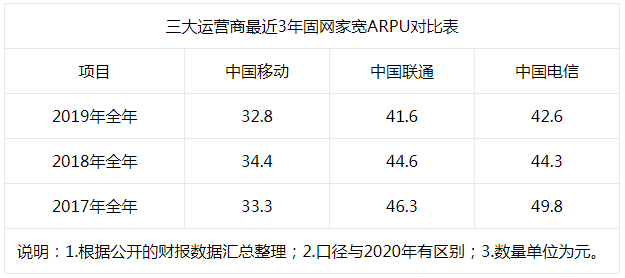

中國移動寬帶收入增長的另外一重要因素是寬帶用戶ARPU值的提升。財報公開的數據顯示,中國移動寬帶用戶ARPU已經從2019年的32.8元/戶增長到34元/戶,也就是說戶均提升了1.2元/月,僅此一項,中國移動2億戶寬帶1年增加收入就是2.4億元。

即便中國移動的寬帶有如此高的收入進行,這也無法改變其性價比最高的特性。中國聯通寬帶用戶接入ARPU為人民幣41.5元/戶,中國電信為人民幣38.4元/戶,中國移動則為人民幣34元/戶。

二、中國電信寬帶是主業增長重要引擎

作為長期的寬帶業務供應商,財報公開數據顯示,中國電信寬帶收入規模為719億元,相較2019年的684.13億元,

增長5.1%,增長量為34.87億元。雖然這兩個增長指標均不及中國移動,但是其增長量在主業收入增量中的占比超過21.5%,依然是重要增量來源。

中國電信營收增長的原因自然也與用戶增長有相當大的關系。公開數據顯示,中國電信2020年寬帶用戶凈增高達540萬戶,雖然遠不及中國移動,但是卻遠遠超過了中國聯通,進一步夯實了自己老二地位。

另外,中國電信官方公布信息顯示,其寬帶用戶ARPU止跌回升,已經從2019年的38.1元/戶增長到2020年的38.4元/戶,同比增長0.8%,雖然只有0.3元/戶的變化,但是全年中國電信也可以增收0.45億元。

應該說,中國電信的適應能力還是非常強悍的,在中國移動大規模降價獲客面前,中國電信通過主動跟隨競爭,不但維護了自己的核心用戶群,而且也在激烈的市場競爭中獲得了客觀的用戶增長。

三、中國聯通寬帶也對營收有了正向拉動

雖然是老牌的寬帶運營商,但是中國聯通的寬帶用戶規模太少,這在一定程度上限制了其寬帶收入增長。公開財報數據顯示,中國聯通2020年寬帶收入規模為426億元,開始止跌回升,并大體回到2017年的水平。

財報數據顯示,中國聯通寬帶增長量為10億元,高于2019年的416億元,也高于2018年的423億戶,基本上2017年的428億元持平。應該說經過這幾年的努力,中國聯通的寬帶用戶保持了正增長,這支持了其應收增長。

雖然中國聯通的寬帶收入增長量只有10億元,但是在其主業收入增量中的占比為8.8%,雖然無法和中國移動相比,也無法與中國電信相比,但是與自己的縱向相比這已經是非常大的進步了,畢竟用戶規模有限。

另外,需要特別提醒大家注意的是,相較于友商通過降價獲客的操作,中國聯通采取比較謹慎的態度。數據顯示,中國聯通的寬帶用戶ARPU值是行業最高的,不但遠高于中國電信的38.4元,更高于中國移動的34元。

在降價獲客和維持高價之間,中國聯通選擇了后者。雖然我們不確定中國聯通這種操作的具體依據,但是事實已經證實,這樣的玩法已經限制了自己的收入規模增長,而且寬帶作為智慧家庭業務的入口,未來也會影響到家庭業務收入的大規模增長。

三大運營商2020年主營業務收入增量大約為489億元,其中寬業務貢獻了大約164.5億元,占比超過三分之一。在智慧家庭的美好前景下,未來寬帶業務收入,特別是以寬帶為入口的綜合家庭業務收入將成為運營商的重要收入來源。因此,做大用戶規模、延長業務鏈條、提升單客價值已經成為運營商未來經營寬帶業務的主要操作。