2020年,蜂窩物聯網模塊出貨量超過3億臺

BergInsight估計,2020年全球蜂窩物聯網模塊出貨量增長了14%,達到創紀錄的3.03億臺。

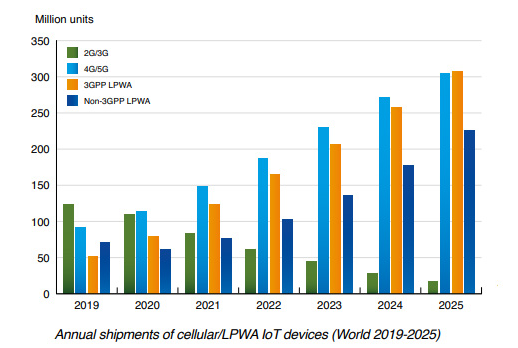

年收入增長放緩至8%,達到34億美元。雖然COVID-19大流行影響了2020年幾個主要應用領域的需求,但全球芯片組短缺將對2021年的市場產生更廣泛的影響,并在短期內抑制物聯網設備出貨量的增長。BergInsight預測,到2025年,蜂窩物聯網模塊出貨量將以15.8%的復合年增長率(CAGR)增長,達到6.296億臺。

BergInsight最新的cellularIoT模塊供應商市場份額評估結果顯示,就收入而言,五大模塊供應商,包括Quectel、SierraWireless、SunseaAIoT、Fibocom和Thales,擁有71%的市場份額。

物聯網分析公司BergInsight的高級分析師FredrikStalbrand說:

“由于受COVID-19流感大流行影響的地理和垂直市場的不同,主要供應商的業績在這一年中有顯著差異。”

在4GLTE和LPWA產品強勁需求的推動下,總部位于中國的Quectel和Fibocom的模塊銷售增長率最高,約為40%。在未來的一年里,Quectel的年收入將突破10億美元大關,這是所有移動物聯網模塊供應商中的第一家。

繼2020年年中5G模塊商用后,幾家物聯網設備制造商在這一年中推出了5G設備。其中包括多家物聯網網關供應商,以及中國的汽車制造商。隨著網絡覆蓋范圍的改善和物聯網優化的調制解調器批量上市,更多支持5G網絡的物聯網設備預計將在2021年及以后進入市場,價格具有吸引力。

在物聯網市場采用5G的另一個關鍵加速器將是支持將在即將到來的3GPP17版中引入的低容量(RedCap)設備。有時也稱為NRLight,與目前正在部署的5G設備相比,RedCap設備的成本更低,并且比LTE-M和NB-IoT等LPWA技術提供更高的數據速率。支持該規范的模塊可能會在2023年進入市場,并將5GNR的潛在市場擴大到可穿戴設備、視頻監控和工業監控等應用場合。