到2030年,全球蜂窩物聯(lián)網(wǎng)模塊出貨量將超過(guò)12億個(gè)

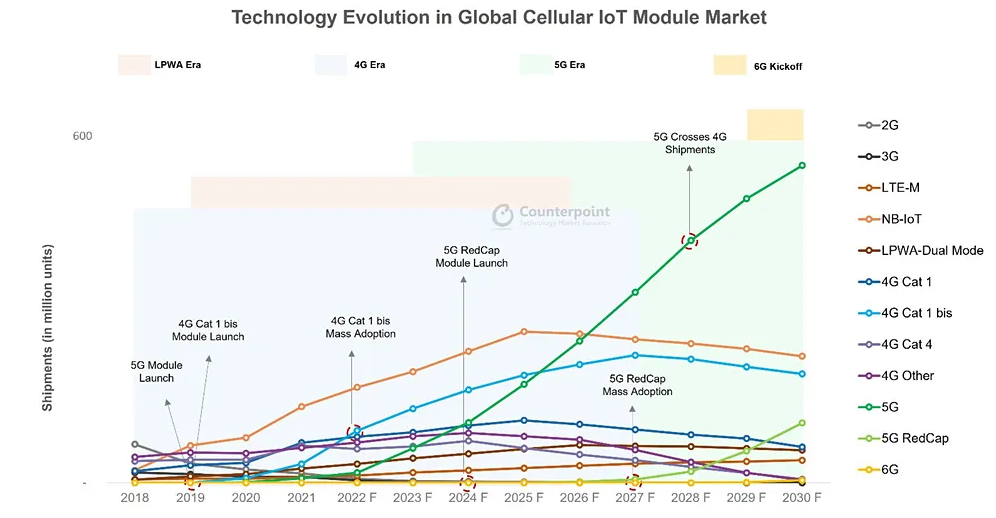

- 到 2028 年,5G 出貨量將超過(guò) 4G,成為全球蜂窩物聯(lián)網(wǎng)模塊市場(chǎng)的領(lǐng)先技術(shù)。

- 智能電表、工業(yè)、路由器/CPE、汽車和POS將成為2030年出貨量排名前五的應(yīng)用。

- 5G RedCap 的大規(guī)模采用預(yù)計(jì)將在 2027 年及以后發(fā)生。

根據(jù) Counterpoint Research 的最新全球蜂窩物聯(lián)網(wǎng)模塊預(yù)測(cè),到 2030 年,全球蜂窩物聯(lián)網(wǎng)模塊出貨量預(yù)計(jì)將超過(guò) 12 億個(gè),復(fù)合年增長(zhǎng)率為 12%。

出貨量將主要由 5G、NB-IoT 和 4G Cat 1 bis 技術(shù)推動(dòng)。 2022-2030 年間,5G 將成為增長(zhǎng)最快(60%)的技術(shù),其次是 4G Cat 1 bis。

隨著5G逐漸成熟,我們將看到大型模塊供應(yīng)商,如Quectel、Fibocom、MeiG、富士康、Thales、Telit和Sierra Wireless,鞏固他們?cè)谌蚍涓C物聯(lián)網(wǎng)模塊市場(chǎng)的地位。長(zhǎng)尾模塊供應(yīng)商將在規(guī)模和合作關(guān)系上苦苦掙扎。

在評(píng)論市場(chǎng)動(dòng)態(tài)時(shí),高級(jí)研究分析師Soumen Mandal說(shuō):

“隨著全球 2G 和 3G 網(wǎng)絡(luò)的持續(xù)衰落,到目前為止,大部分需求已轉(zhuǎn)向 LPWA、4G Cat 1 和 4G Cat 1 bis 技術(shù)。 NB-IoT 仍將在亞洲部分地區(qū)(包括中國(guó)和歐洲)繼續(xù)流行,而基于 4G Cat-1 的模塊將在未來(lái)幾年內(nèi)激增。”

“隨著 NB-IoT、LTE-M 和 4G Cat-1 等 LPWA 技術(shù)推動(dòng)蜂窩物聯(lián)網(wǎng)的初步采用,全球蜂窩物聯(lián)網(wǎng)市場(chǎng)將在本十年的剩余時(shí)間內(nèi)從 4G 過(guò)渡到 5G。與物聯(lián)網(wǎng)領(lǐng)域從 2G/3G 到 LPWA/4G 的過(guò)渡相比,這種過(guò)渡將更快。 5G 將成為全球蜂窩物聯(lián)網(wǎng)模塊市場(chǎng)的領(lǐng)先技術(shù),其次是 NB-IoT 和 4G Cat 1 bis。

未來(lái)幾年,隨著 5G 的推出和 5G RedCap 的推出,5G 將在工業(yè)、資產(chǎn)跟蹤、POS、遠(yuǎn)程信息處理、醫(yī)療保健和可穿戴設(shè)備領(lǐng)域的智能物聯(lián)網(wǎng)應(yīng)用中得到采用,主要取代傳統(tǒng)的 4G 物聯(lián)網(wǎng)應(yīng)用。我們預(yù)計(jì) 5G 累計(jì)出貨量(不包括 5G RedCap)將達(dá)到 25 億臺(tái),2022 年至 2030 年期間的復(fù)合年增長(zhǎng)率為 60%。

到本世紀(jì)末,我們應(yīng)該會(huì)看到 6G 技術(shù)用于物聯(lián)網(wǎng)。但是,在采用的最初幾年,6G 將僅限于企業(yè)和寬帶等高端應(yīng)用。”

研究副總裁Neil Shah在評(píng)論蜂窩物聯(lián)網(wǎng)模塊應(yīng)用前景時(shí)表示:

“智能電表、工業(yè)、路由器/CPE、汽車和POS將成為2030年出貨量前五的應(yīng)用。5G將優(yōu)先用于工業(yè)4.0(如機(jī)器人、自動(dòng)化和數(shù)字雙胞胎)、路由器/CPE(如FWA和專用網(wǎng)絡(luò))和汽車(如互聯(lián)和自主移動(dòng))應(yīng)用,LPWA將優(yōu)先用于公用事業(yè)(智能電表),4G Cat 1 bis和5G RedCap將優(yōu)先用于POS應(yīng)用。”

“中國(guó)在全球蜂窩物聯(lián)網(wǎng)模塊市場(chǎng)的5G采用方面處于領(lǐng)先地位。但是,北美和歐洲未來(lái)潛力巨大。5G在印度和拉丁美洲等新興市場(chǎng)的采用也將增長(zhǎng)更快,5G RedCap可能會(huì)在這些地區(qū)流行起來(lái)。”

有關(guān)詳細(xì)的研究,請(qǐng)參考以下可供訂閱客戶端和個(gè)人訂閱使用的報(bào)告:

Counterpoint Research每季度跟蹤和預(yù)測(cè)80多家物聯(lián)網(wǎng)模塊供應(yīng)商在12多家芯片組廠商、18多家物聯(lián)網(wǎng)應(yīng)用和10個(gè)主要地區(qū)的出貨量、收入和ASP性能。