XR的產業現狀和展望

Labs 導讀

根據Gartner的數據,在過去的兩年中,智能手機的銷售量已呈連續下降趨勢,這也促使大型科技公司都在為下一個重大目標而奮斗。Facebook的CEO馬克·扎克伯格就曾表示,VR/AR技術在未來將會取代智能手機。對于這個觀點,蘋果、谷歌、微軟、亞馬遜等國外科技大廠在AR上的布局透露出他們也有相同的看法。

2020年VR/AR產業投融資活躍(因為MR還不是單獨的產業,當前更多作為VR和AR增強的功能,不單獨討論),金額和數量回到了2017年的高點水平,AR眼鏡、工具軟件、VR/AR游戲、教育培訓等成為投融資的熱點領域,蘋果仍在完善自己的VR/AR產業鏈,谷歌意圖重回消費級AR市場,Facebook則補充自己的VR內容生態。

VR產業當前已有較為成熟的產品技術、完善的供應鏈體系、消費級的價格,逐步向C端市場滲透。2020年發售的高性價比Oculus Quest 2從舒適度、清晰度、續航能力、延時等能力上都表現不俗,預計2021年銷量將超過 600萬臺,Quest熱銷帶來了VR內容消費的繁榮,Quest平臺自2019年5月上線以來,累計銷售收入已經超過1.5億美元,超60款VR游戲收入達100萬美元,2021年全年預計3倍増長,年收入規模超3億美元,在B端領域上,VR在教育培訓、文化旅游、展覽展示等領域展示出了強大的產品效用和商業前景,整體來看,VR整個軟硬件生態已經進入拐點。

AR產業因產品形態和價格尚未達到消費級的水平,仍在B端商業場景落地,2021年預計光波導鏡片和MicroLED微顯示屏幕良率和量產難題被突破,AR眼鏡在功耗、體積、重量、視場角會有大幅的改善和提升,AR眼鏡將越來越接近普通眼鏡形態,整體來看,AR產業進入C端市場尚待時日,需產業界各方共同努力。

中國VR/AR市場整體比海外晚一到兩年,但政府和行業的高度重視,產業扶持政策不斷出臺,傳統企業華為、歌爾等穩扎穩打,此外Nreal、亮亮視野、瓏璟光電、小派、睿悅、MAD Gaze等產業鏈具有核心技術和關鍵地位的初創企業紛紛完成大額融資,2021年預計國內VR產業在消費端迎來變量和拐點,AR產業也將看到新的突破,2021年中國VR/AR將會縮短差距,更上一層樓。

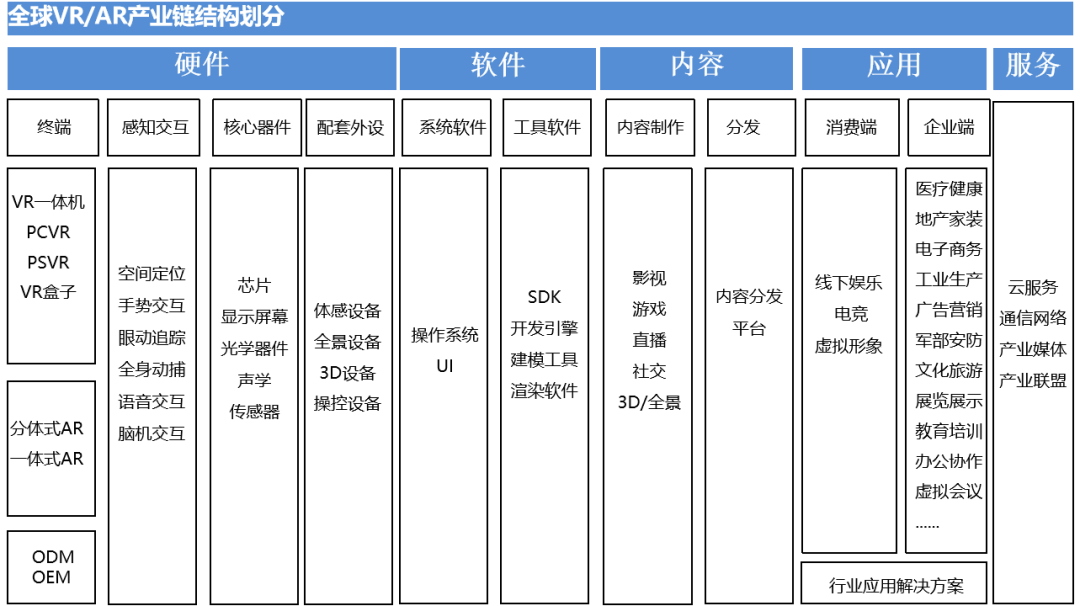

下面我們將圍繞全球VR/AR產業鏈(如圖1),硬件、軟件、內容、應用和服務等方面,以及科技巨頭的現狀展開討論,并展望一下XR產業未來發展趨勢。

1、硬件

1.1 終端(頭顯/眼鏡)

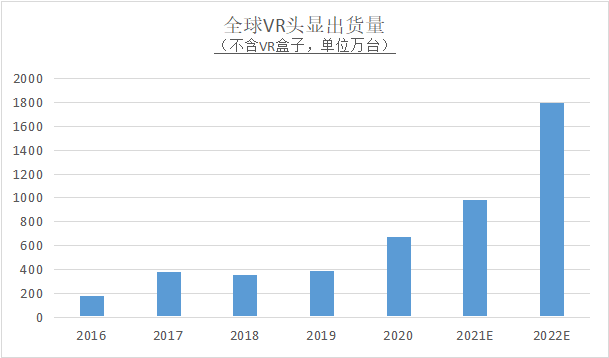

VR頭顯產品形態一體化輕量化趨勢,消費電子核心特征和趨勢之一是輕量化和移動化,VR一體機重量普遍在500克上下,逐漸成為主流形態。2020年全年13款VR頭顯中有7款是一體機,重量輕、便攜性好、應用場景更豐富廣泛,符合消費電子進化的路徑。

根據VR陀螺的統計,2020年全球VR頭顯出貨量為670萬臺,較2019年增長了72%,預計2021年全球VR頭顯的出貨量増長46%,達到980萬臺出貨量規模,2022年能達到1800萬臺年出貨量。

VR頭顯2020年銷量増長主要得益于Oculus Quest 1代和2代的銷量大漲,Quest 1代自2019年5月份發布以來,銷量一直穩歩攀升,整個生命周期銷量達到250萬臺,預計Quest 2代全生命周期銷量能達到800萬-1000萬臺,Quest的成功主要得益于采用一體化設計,采用CV方案集成了Iside-Out 6DOF技術,并且把價格定位在299美-399美元區間,同時采用精品的內容的平臺戰略,相較于PC VR, 一體機Quest無論在消費者體驗和價格,都具備有很強的C端市場能力,Quest是推動VR產業走向消費端市場的核心變量。

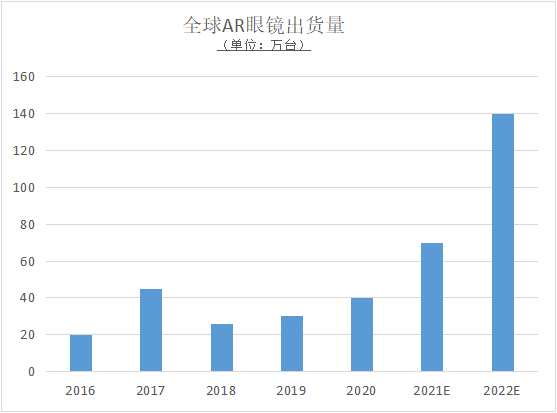

AR頭顯產品形態尚未統一,當前分體式、一體式眼鏡共存,分體式又分為手機+眼鏡和DOCK+眼鏡方案。針對B端的眼睛不同業務有不同形態,有頭戴式,眼鏡式等,總體而言尚不統一。輕薄化、類普通眼鏡很可能是AR在消費端普及的必然選擇。但是當前還仍需等待底層核心技術,特別是光學、顯示技術和電池續航等技術突破。

2020年全球AR眼鏡岀貨量為40萬臺,較去年增長了33%,預計2021年全球AR眼鏡岀貨量為70萬臺,2022年岀貨量達到140萬臺的規模。AR行業當前仍屬于產業鏈核心零部件攻關階段,產品形態和成本價格尚未達到消費級,行業仍集中在B端應用市場,整體出貨量較VR頭顯差距較大。

1.2 芯片處理器

高通XR芯片成為VR主力芯片

在高通XR芯片推出之前,高通針對手機的SoC方案都已經在VR/AR設備中有應用,特別是835以后的方案,都專門針對VR/AR做了優化,目前也有部分VR仍在使用。2018年5月,高通推出了首款針對VR/AR的專用芯片驍龍XR1,大朋VR—體機P2為首款搭載XR1芯片的VR頭顯。相較于驍龍手機芯片,驍龍XR1少了基帶集成,使得其成本相較手機SoC有著較為顯著的下降,其它如CPU+GPU+DSP+ISP+WiFi等與驍龍手機芯片別無二致,性能與驍龍660相近。

2019年12月,高通發布了基于驍龍865衍生的XR2平臺,集成髙通的5G基帶, AI和XR技術,提供了一系列定制功能。對比驍龍當時主流芯片835,XR2的CPU和GPU性能提升2倍,視頻處理能力提升4倍,分辨率提升6倍、AI性能提升11倍;視覺方面最高支持單眼2880×2880分辨率/90Hz刷新率或2560×2560分辨率/120Hz刷新率輸出,支持本地8K/60幀全景視頻,支持HDR10和HDR10+,XR2像素填充率提升1.5倍,紋理速率提升3倍,支持眼球追蹤及注視點渲染,高刷新率可變速率著色。

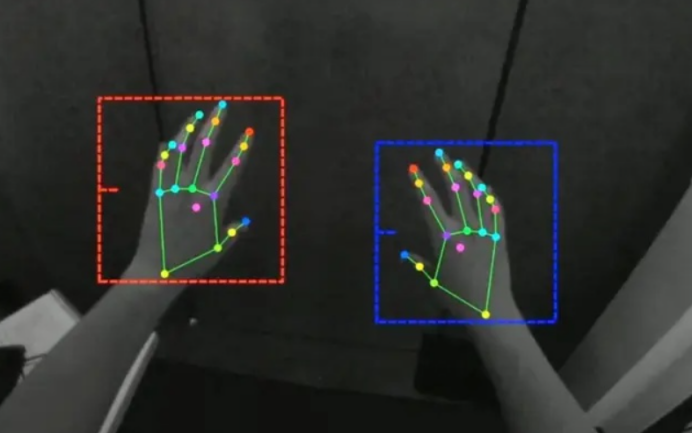

交互方面XR2最大的升級點在于支持7路并行攝像頭處理,以及定制化CV處理器。這7路攝像頭包括用于頭部定位、身體追蹤、嘴唇和眼球追蹤、26點手部骨骼追蹤等,強大的CV能力可增強場景理解能力,實現3D重建功能。音頻方面包含始終開啟的低功耗Hexagon DSP,支持3D空間音頻和語音實時激活能力。AI和5G方面,AI能力側重于提升視覺、音頻和交互體驗,而5G能力則是指XR2支持5G接入(應該是X55基帶),宣稱支持Sub 6GHz和毫米波,選擇權在廠商自己手里。2020年,Oculus Quest 2首發了XR2芯片,國內愛奇藝奇遇2S使用了該芯片,2021年XR2將成為VR主力芯片。

國產VR/AR芯片待突圍

當前VR/AR終端產品的芯片高通一家獨大,但部分機型開始使用國產芯片。2020 年上半年電信推出的天翼小VT一體機使用了VR9芯片,主打低端觀影市場,頭顯定價在699元;Rokid Glass 2使用了晶晨Amlogic 905D3芯片,12納米制程;Dream Glass 4K使用了瑞芯微Mali-T864GPU,這些芯片在性能上與高通XR2尚有較大差距。

2020年5月份,華為海思正式發布XR芯片平臺,推出首款可支持8K解碼能力,集成 GPU、NPU的XR芯片,海思XR芯片具有一流的解碼能力,可以提供更加清晰的內容呈現效果,它使用了海思半導體專有架構NPU,最高可以提供9TOPS的NPU算力,首款基于該平臺的AR眼鏡為Rokid Vision,目前由于美國對華為封鎖,海思XR芯片后續進展尚不明朗,仍期待華為能夠扛起VR/AR國產高性能芯片的大旗。

1.3 顯示器

VR顯示器技術相對已經比較成熟,產業鏈也比較完備,當前的Fast-LCD和AMOLED都可以滿足需求。

Fast-LCD屏成VR首選,Fast-LCD屏幕量產穩定、 性價比高,目前成為消費級VR頭顯的主流屏幕,Quest 1代使用了AMOLED屏幕,而Quest2轉而使用更為經濟的Fast-LCD屏幕。

4K是主流,目前大部分VR頭顯都達到了單眼2K、雙眼4K的分辨率;刷新率達到70Hz至90Hz水平(Quest 2據說可達120Hz),有效的降低了VR頭顯窗紗效應和眩暈感。

AR眼鏡顯示器要求更高,需要優化空間比較大,成熟度低,Micro-LED+光波導是AR眼鏡輕量化的最佳搭檔。Micro-LED微顯示屏幕當前量產的難點在于巨量轉移技術,2020年11月份,國內Micro-LED微顯示企業JBD宣布采用混合集成技術實現量產0.13英寸Micro-LED單色微顯示屏,分辨率為640×480,同時通過X-cube合色棱鏡、單色光機合光兩種方案實現全彩顯示,2021年1月份與AR眼鏡商Vuzix簽訂了聯合制造和供應協議,并將于今年夏天推岀首款使用了JBD模組的AR眼鏡。此外,加拿大VueReal,瑞典Gio兩家MicroLED公司均在近期宣布實現了Micro LED微顯示屏量產。

1.4 感知交互

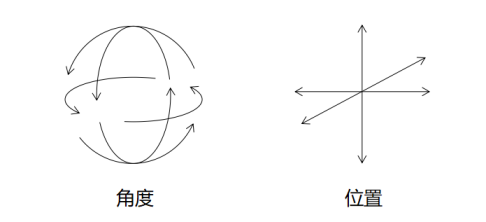

6DOF追蹤定位技術輕便易用,為游戲等內容提供更極致的體驗,VR頭顯逐步升級到6DOF。

6DOF追蹤需要較復雜的方案。之前主要是Outside-in(由外而內的追蹤)的方案,需要依賴外部傳感器,以及復雜的調試和設置。而Inside-out方案(由內而外的追蹤),可以降低硬件成本,簡化安裝設置過程,當前計算機視覺算法越來越成熟,inside-out方案已成為大多數頭顯的追蹤方案首選。

什么是Inside-out空間定位技術,簡單來說就是利用設備自身,而不依靠外部的傳感器等配件,實現虛擬場景里的空間定位,以實現人機交互。在VR設備領域,主要是在頭顯上安裝攝像頭,讓頭顯自己檢測外部環境變化,借助計算機或者自身的算法芯片計算出VR頭顯的空間位置。

微軟的AR頭顯hololens,采用的就是inside-out方式,它擁有一顆深度攝像頭,一顆用以拍攝圖像/視頻的200萬像素攝像頭,以及4顆環境感知攝像頭,采集環境中的特征點進行匹配,利用SLAM算法獲得空間位置信息。VR頭顯Quest 2頭顯配備了4個攝像頭,采用黑白雙色調設計,可以實時展示現實場景的黑白影像,并結合手柄提供更精準的定位追蹤。

2、軟件

2.1操作系統

VR操作系統當前安卓獨大

分體式VR依靠主機系統生態,早期的VR頭顯主要為投屏和感知交互功能,計算處理和內容平臺仍在主機端,包括PCVR、PSVR和華為VR Glass、創維V601等超短焦手機VR,這類VR設備統稱為分體式VR,其運行的操作系統仍以連接的主機為主,例如微軟WMR、索尼PS和安卓手機,VR頭顯承擔的是顯示、感知交互等功能。

VR一體機安卓系統一統江湖,Facebook欲構建自己的操作系統

VR一體機具備了獨立運算、輸入和輸出的功能,早期的VR一體機由于成本的和產業鏈狀況,沿襲了手機端的計算芯片和操作系統,例如OculusGo采用高通驍龍821芯片,Vive Focus一體機采用了高通驍龍835芯片,基于手機芯片的VR—體機自然就沿襲了移動手機市場開源的安卓系統。當前市場上VR—體機的操作系統基本上是在安卓系統的基礎上優化和定制,包括一些品牌機型的深度定制的UI,仍然是基于安卓底層。出于商業競爭和戰略安全的考慮,Facebook已經加大投入構建圍繞空間計算和3D完整VR/AR操作系統,以防止對安卓系統的依賴而受制于谷歌。

AR操作系統群雄逐鹿

產業界將AR視為下一代通用計算和人機交互平臺,AR操作系統必將成為搶奪AR生態的戰略制高點。目前市場上創業型公司AR眼鏡由于自身缺乏系統研發實力,多數仍是基于安卓系統的優化和定制。微軟雄心勃勃,首代AR眼鏡Hololens采用以Windows NT內核基礎建立起來的Windows 10 Holographic系統,并開放給其他VR/AR設備使用,Hololens 2采用旗下全新多平臺操作系gtWindows Core OS。AR眼鏡明星公司Magic Leap則從頭開始研發打造了專為空間計算設計Lumin OS。

國產AR系統奮起追趕,國內企業虹宇軟件于2020發布了自研的VR/AR全新3D多任務系統Iris OS,可以呈現2D、3D的窗口應用和全景應用,包括安卓原生2D應用,3D引擎(如Unity)開發的3D應用和Web開發的3D小程序,支持多人多設備協作,兼容各類芯片平臺和光學模組。公司致力于打造成開放的VR/AR操作系統,目前與OPPO、VIVO、TCL等廠商展開合作,并裝載在部分AR眼鏡上。

2.2 Open XR

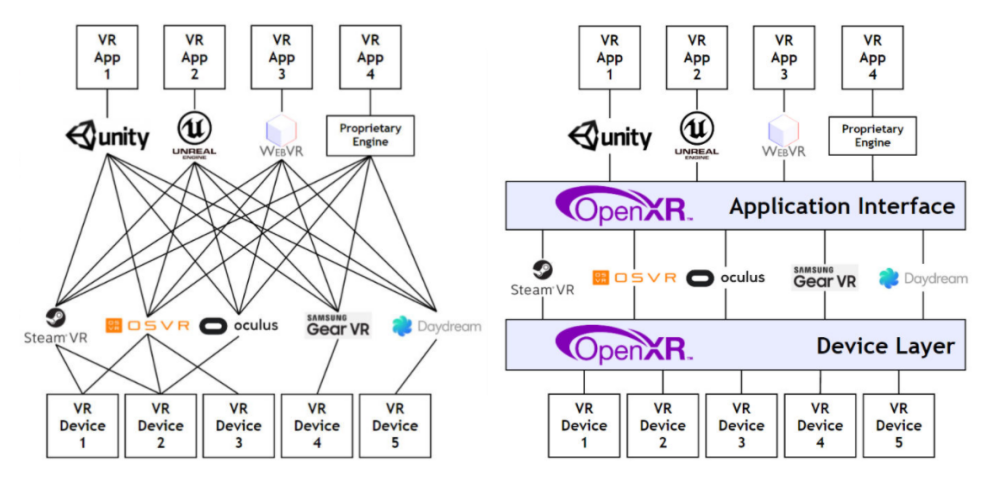

行業巨頭積極加入統一標準Open XR,XR軟硬件統一時代即將來臨。OpenXR是一個開放式、無版權費的XR行業標準規范,其由Khronos組織聯盟開發,旨在簡化AR/VR軟件開發,打通游戲引擎和內容底層連接,從而具備互通性開放生態。OpenXR的核心元素是游戲開發者使用一個API接口就能讓游戲在多個不同品牌的VR/AR設備及環境中運行,軟件開發者的應用程序只需最少量的移植工作即可兼容多個XR系統。對于硬件廠商好處是可利用現有OpenXR內容降低進入市場的門檻,為消費者提供更多內容支持。如果沒有跨平臺標準,VR和AR應用程序和引擎必須使用每個平臺的專有API,新的設備需要定制驅動程序集成,這會增加硬件、軟件和內容開發者的工作量和難度。

如果沒有跨平臺的標準,XR應用程序,游戲和引擎必須移植到每個供應商的API。這意味著每個XR設備只能運行已經移植到其SDK的應用程序。結果是高昂的開發成本和兼容問題限制了市場的增長,如下圖左側所示,適配關系是網狀的。

跨平臺的XR標準除了不同實現的差異,解決方案如上圖右側。

行業巨頭逐步加入改標準,2019年7月30日,Khronos組織發布了正式版OpenXR 1.0規范,目前微軟已經在HoloLens提供了OpenXR支持;Unity于2020年底推出OpenXR支持預覽版;Epic在2020年12月份宣布虛幻引擎5將不再支持SteamVR、Oculus等平臺界面,之后將僅支持OpenXR標準;Oculus推薦游戲引擎使用OpenXR;SideQuest也宣布加入Khronos團隊,計劃全面支持OpenXR標準。

國內廠商目前只有華為、兆芯、Pico等幾家企業加入OpenXR聯盟參與標準的討論和制定工作,但尚未在產品有具體的落地措施。國內其他硬件、軟件廠商重視程度不夠。

3、內容

3.1 VR內容已經開始放量

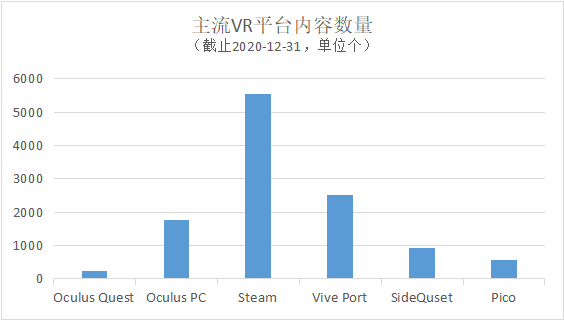

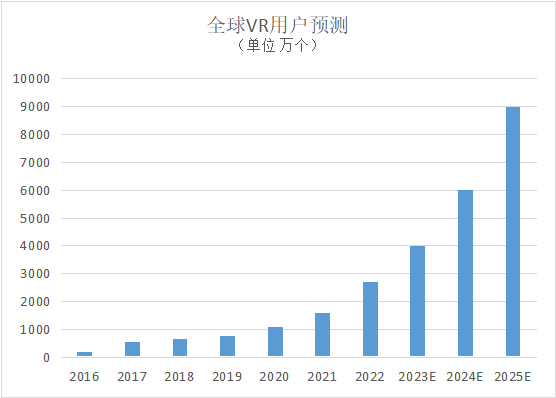

VR內容迎來消費端逐步放量,內容開發進入良性循環階段。隨著VR上游產業鏈的逐步成熟,一體機、6DOF、Inside-out等硬件發展路徑逐步清晰,Quest銷量大漲的帶動,全球VR用戶2020年已經超過千萬,預計未來幾年用戶規模還將保持50%以上的增長,逐步壯大的用戶群體為VR內容提供了市場前景和商業空間,形成了VR頭顯良性循環狀態。目前來看,VR內容端呈現出快速增長的趨勢,PC VR內容平臺Steam上VR游戲達到5554款,第三方開放應用平臺Quest自2019年6月份推出以來游戲和應用程序已經接近1000款,每個月都有超過50款新的內容上線,Quest平臺內容收入規模已超過1.5億美元。

Steam平臺VR活躍用戶和游戲銷量大漲

2020年4月份海外疫情開始爆發,居家隔離禁令促使線上游戲和內容消費大增,VR也因此受益,同時Steam母公司Valve于3月底推岀3A級VR游戲《Half-Life:Alyx》 (半條命)刺激了VR活躍用戶大幅增長,預購人數超30萬,游戲歷史同時在線人數峰值達42858人。兩大因素推動了Steam平臺VR用戶占比由1.16%増到1.91%,隨后持續維持高位。

根據官方數據,SteamVR的會話數量達到1.04億次,平均每場會話持續約32分鐘,使得總游戲時間增長30%,新增用戶達到170萬(初次使用SteamVR的用戶數量), VR收入同比增長71%,Steam的VR月活超過200萬人。同時疫情造成Valve Index頭顯的需求居高不下,庫存供不應求的情況持續到了2020年底,此外由于Steam平臺新增支持VR一體機串流技術,Steam平臺優質的PC VR游戲內容也吸引了Quest等一體機用戶,其在Steam平臺VR用戶占比中大幅提升,推動了VR活躍用戶不斷提高。

Oculus Quest平臺內容收入爆發性增長

精品戰略、構建封閉生態成就Quest高口碑風評

有別于Steam平臺較為寬松的內容上線機制,Quest商店采用嚴格的審核機制,通過深度(細節)、時長、精致度(視覺效果)、價值(性價比)四個方面審核,為用戶打造了一個體驗感和價值足夠高的商店,因此Quest上線至今內容僅200余個,平均每月僅新增10個左右的優質內容,但內容的評論數已經超過Oculus PC平臺,高質量的精品內容成就Quest平臺內容的高口碑好評,并以此讓用戶產生更多的購買意向和付費意愿。

內容收入規模爆發性增長,預計2021年累計收入規模超5億美元

自上線以來,Quest平臺內容收入規模一路上漲,2020年3月份,共有20多款游戲收入達到100美元;至2020年9月份,有35款游戲收入達到100萬美元,11款超過200 萬美元,4款超過了300萬美元,并且有3款游戲收入超過500萬美元;至2020年12月底,超過60余款游戲收入達到100萬美元,達到100萬美元收入的游戲數量大約能占到其商店所有應用程序的30%。整個平臺收入規模來看,2020年5月平臺上線一年內容累計收入規模超過1億美元,到2020年9月超過1.5億美元,隨著Quest 2銷量暴漲,VR陀螺預計到2021年底,平臺累計內容收入規模將達到5億美元的規模。

國內開發團隊相對較弱

由于國內VR頭顯銷量低用戶基數小,難以吸引到大量優質的內容開發者入場,目前國內的游戲開發者多集中在手游,游戲大廠缺乏投入和關注,VR游戲開發者缺乏主力領頭,團隊基本上10人以內,產出少,質量一般。

目標客戶以海外平臺用戶為主,由于當前國內市場小,且國內用戶缺乏付費購買下載的習慣,國內的VR游戲以海外市場為主要目標,主要包括Steam、 PS VR和Oculus等平臺,目前國內有數十款游戲登錄上述平臺。

優質VR游戲開始出現,Contractors是國內VR游戲工作室Caveman(南京穴居人)開發的一款VR射擊游戲,分別于2018年和2019年登陸Steam和Oculus Rift平臺,自2018年登錄Oculus Rift平臺后口碑和銷量不錯,成為了國內唯——家獲得Oculus資金支持的VR游戲團隊,并于2020年12月登錄Quest平臺,游戲上線后隨即登陸2020年暢銷VR游戲榜單,上線1個多月收入超100萬美元。

3.2 AR內容仍處在探索期

AR內容由于受制AR眼鏡發展尚未成熟,用戶規模很小,目前AR眼鏡偏消費端的內容屈指可數,仍以B端定制化為主。當前AR內容開發者主要聚集在手機端,早期的AR游戲《Pokemon GO》累計營收已達40億美元,隨著蘋果ARkit和安卓AR Core開發工具逐步更新,雙目、多目攝像頭、TOF等傳感器逐步應用到手機,AR內容在手機逐步起步,AR游戲、AR社交插件、AR導航導覽等為當前手機端較為常見的AR內容程序。當前購買的AR/MR設備多為展示用的樣例DEMO,還未形成內容產業。

4、服務

4.1 5G建設加速XR產業發展

5G基站2020年實現地級市以上重點室外覆蓋

2020年,5G網絡作為新基建的關鍵,加快推進5G發展一直被重點提及,工信部公開數據顯示,截至2020年底,我國已建設超72萬個5G基站,實現了地市的重點地區室外覆蓋,5G用戶數超2億,從網絡覆蓋范圍來看,5G已成為有史以來部署速度最快的一代無線通信技術,預計2021年基站新增數量達到100萬,累計170萬個以上。2025年共計完成750萬個基站建設,實現5G信號全覆蓋。

XR2芯片具備5G通信能力,支持5G的VR頭顯/AR眼鏡問世

高通驍龍XR2芯片是全球首個支持5G的XR芯片平臺,VR/AR在硬件上已經具備了5G的能力。2020年,XRSPACE推岀了首款支持5G通信VR-體機MANOVA,酷派也推岀了支持5G通信的AR眼鏡Xview X2,但兩者使用的并非是高通驍龍XR2芯片,而是手機芯片,預計隨著5G網絡進一步升級,2021年將會有更多支持5G的VR/AR終端產品上市。

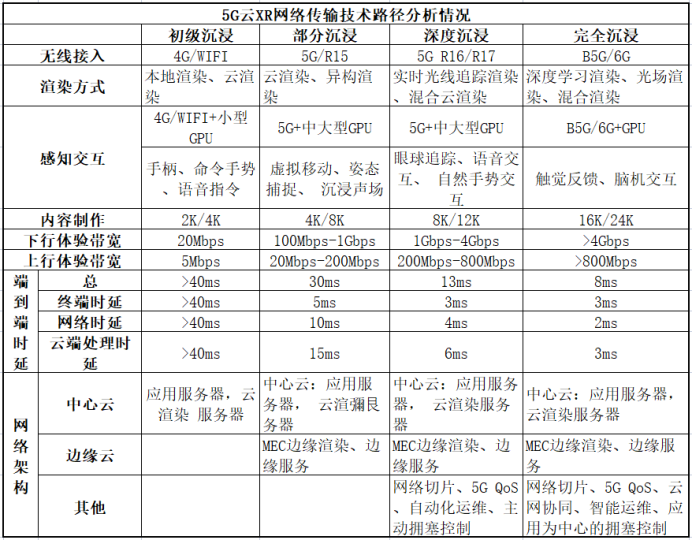

當前通信網絡支持“初級沉浸”向“部分沉浸”邁進

當前市場上VR/AR設備主要接入方式仍是以WIFI為主,本地渲染、單機運行仍是當前VR/AR設備的主要運行方式。2020年隨著各大運營商逐步完成5G R15 SA獨立組網,VR/AR具備"部分沉浸”的網絡條件。

4.2 運營商積極推動云XR業務落地

2020年,電信運營商一手加快基站建設,一手推動建設5G商業落地和變現場景,云VR/AE1E務成為電信運營商5G時代首批落地場景,各大電信運營商采取VR頭顯合約機、 自建VR/AR內容平臺、共建云VR/AR解決方案、招募云VR/AR戰略合作伙伴等方式,探索云VR/AR具體應用場景,推動云VR/AR落地。

2020年,移動云VR已實現超過180路的VR直播頻道并發,其中包括VR云上電視的130路開路直播,以及大量特色VR直播,影視方面截至2020年5月咪咕公司擁有超10000小時超高清內容儲備,超40000小時VR內容儲備;中國電信天翼云VR推出萬部平臺內容和千部自制內容,超500場VR直播;聯通推出集VR游戲、VR視頻、VR直播、巨幕影院等內容為一體的VR應用“聯通VR”,用戶可享受VR旅游、VR觀賽,享受360°沉浸式的體驗。

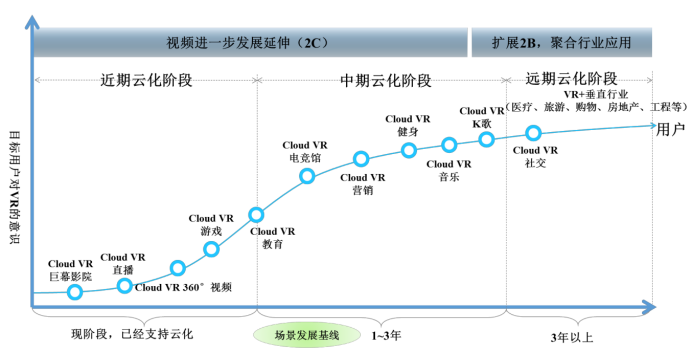

當前云XR處于基礎娛樂階段,云VR巨幕影院、云VR直播、云VR360視頻是主流上云內容,云VR游戲正在起步,但仍受于5G網絡建設、Pass設施、流量成本和云化技術等制約。

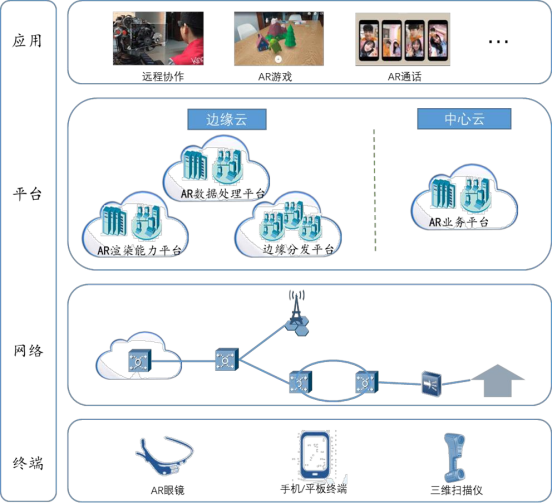

2020年中國通信標準化協會發布了《云化增強現實關鍵場景及技術白皮書》中定義了云化AR總體方案,平臺架構和技術方案,積極推進云AR的進展。

盡管諸如Apple的ARKit、谷歌的ARCore、亞馬遜Sumerian之類的軟件開發套件以及微軟的Mixed Reality生態系統正在蓬勃發展(微軟在2020年3月剛剛推出了云MR Mush平臺),但消費者對AR/MR的采用卻一直很緩慢,主要是因為對AR/MR 2C產品認可度較低。

Gartner預測,到2025年,15%收入超過10億美元的企業將使用AR云,通過新的交互和商業模式從現實世界中獲利。ABI Research預測到2024年AR云市場將達到近1020億美元。

5、科技巨頭現狀

5.1 國外VR/AR齊頭并進

Facebook:持續豐富Oculus生態

XR研發大量投入人力,維持VR低價策略,積極進軍AR領域,積極推進XR和社交的結合。

主要動作:收購計算機視覺公司Scape Technologiesx VR游戲開發商Sanzaru、Ready At Dawn工作室,AR地圖數據公司Mapillary和Scape,VR變焦頭顯技術廠商Lemnis等;推出Quest2,QuestM列產品2020全年銷量超350萬臺;Quest內容平臺累計收入規模超1.5億美元,超60款VR游戲收入達100萬美元;開發全新的VR/AR操作系統,以擺脫對谷歌安卓系統的依賴;推出社交應用平臺Facebook Horizon,關閉Spaces和Ocuius Rooms0;與雷朋合作生產智能AR眼鏡,預計2021年上市。

自從錯過移動互聯網初期紅利之后,Facebook就一直執著于下一個科技大潮。盡管Facebook通常會通過收購其他吸引公眾眼球的工作室來探索不同的方向,但他們非常渴望把控下一代的主流社交平臺。這些年來,Facebook一直認為AR/VR就是答案。根據The Information報道,Facebook對這一雄心壯志非常認真,研發增強現實和虛擬現實設備的團隊規隱藏模已經接近1萬人。這不單純只是一個巨大的數量,1萬人已經占據Facebook全球員工總數的五分之一,代表著數十億美元的投資。

谷歌:消費級AR初心不改

谷歌研發主要還是集中在AR領域。在AR硬件方面進展緩慢,但是從未放棄(原因是其在2013-15年度推出Google Glass的努力過于引人注目并最終遭遇滑鐵盧);在軟件方面,谷歌正在努力提升關鍵體驗。考慮到當今AR硬件情況的制約,這項工作主要還是集中在智能手機上。谷歌在Google Maps中推出了AR體驗。用戶可以打開手機的攝像頭實時取景,應用會在屏幕上顯示巨大的浮動箭頭和大頭針來提供步行路線。在后臺,谷歌使用位置進行工作,并將人們當前看到的內容與其龐大的街景數據集進行比較。該公司將其稱為“視覺定位系統”,該系統可讓設備精確定位人們在世界上的位置以及正在尋找的內容。

主要動作:谷歌AR眼鏡Glass 2開放購買,售價近999美元;正式推出ARCore Depth API;1.8億美元收購加拿大AR眼鏡公司North;Android 11正式放棄對Daydream VR的支持;谷歌搜索加入AR功能,支持3D動物的MR視頻錄制。

蘋果:產業鏈持續布局,VR/AR產品越來越近

蘋果至今未能推出任何VR/AR產品,但是專利數量最多,質量相對較高,是憋大招還是難產?廣大消費者對他的產品非常期待。

主要動作:申請可調節透鏡AR波導顯示系統等幾十項VR/AR相關專利;收購NextVR布局VR/AR內容直播領域;發布ARKit4,帶來LiDAR Depth API;2020款iPad Pro、iPhone12 Pro、iPhone12 Pro Max搭載LiDAR;AR設備的透鏡已在富士康成都工廠試產;蘋果將于2022年發布類Quest VR頭顯(彭博社);蘋果AR眼鏡最早可能在2023年問世(臺媒);蘋果將于2030年發布首款AR隱形眼鏡(郭明琪)。

微軟:繼續打磨HoloLens

宣布HoloLens 2將支持5G技術;發布提供云MR能力的Mesh服務,致力于打造AR生態系統;積極招聘員工欲將AR/VR集成到下一代操作系統WCOS中;微軟MR開發工具MRTK V2.4.0版正式發布,新功能包括Ultraleap手部追蹤、MRTK Toolbox、手部菜單優化等等;發布《微軟飛行模擬器》VR版;推出HoloLens 2工業版,2021春季開放預購。

5.2 國內巨頭觀察和探索

華為:多方位出擊,從底層布局

從底層芯片開始布局,鋪墊延伸到關鍵技術、生態建設,并且對應用場景做出嘗試,厚積薄發。

主要動作:華為海思發布XR芯片,支持8K解碼,內置高性能GPU;華為AR眼鏡專利曝光,彈出式攝像頭設計,可旋轉,聯合劍橋大學共同開發視網膜成像的AR光學模塊;華為AR地圖正式上架華為應用市場,基于河圖技術構建,河圖2.0 AR地圖正式發布;華為AR/VR Engine 3.0推出全新的AR內容開發工具Reality Studio, 召開首屆華為VR開發應用大賽,積極打造XR生態;發布華為VR Glass 6DOF游戲套裝。

騰訊:積極尋求合作,聚焦內容和云生態

馬化騰“移動互聯網十年發展,即將迎來下一波升級,我們稱之為全真互聯網”。通過積極合作的方式,探尋打開“全真互聯網”的鑰匙。

主要動作:AR/VR技術專家Arianne Hinds博士入職任騰訊美國首席研究員;騰訊游戲與華為成立聯合創新實驗室探索VR/AR等前沿技術;騰訊啟動5G生態計劃,覆蓋VR/AR等12個5G場景;與英偉達合作在Tencent Marketplace上全面提供CloudXR;投資VR游戲開發商上海鈦核網絡、VR音樂平臺WaveVR,布局虛擬演唱會。

阿里:積極對外聯合研發,多方嘗試

從自己的優勢點如傳輸協議入手,AR、VR、MR能力齊頭并進。

主要動作:阿里達摩院成立XG實驗室,為AR/VR等場景研究符合5G時代的視頻編解碼技術、網絡傳輸協議等且制定相關標準;阿里旗下釘釘與Nreal聯合打造首款Dingtalk Work Space應用NrealLight AR眼鏡,進軍AR協同辦公;升級VR技術產品“三維空間重建—臨云鏡”,打造VR行業高效低成本的端云一體化解決方案;阿里影創VR研究院成立,并同時啟動MR混合現實硬件制造自動化產線項目。

HTC:持續優化VIVE生態

HTC董事長王雪紅稱:“HTC的使命,是融合科技與人文,釋放人們的想象力。這樣我們就能進入虛擬現實世界,實現由VR、AR、AI、5G和區塊鏈等先進科技結合的美好世界,看見彼此,并共同解決人類商業社會中遇到的難題。”打造高端一體機,B2B場景尋求突破。

主要動作:2021年5月線上發布會發布了9888元的Focus3和6888元的PRO2兩款發布兩款全新VR一體機,主要面向ToB用戶場景來應對C端市場的劣勢,嘗試尋求突破;投資AR/VR培訓創企Talespin、VR內容企業Immersive VR Education,以及另外7家VR/AR內容和應用領域企業;推出XR SUITE虛擬應用套裝,多類型終端打破VR界限;Viveport將開發人員收入分成比例提高至80%,吸引更多開發者。

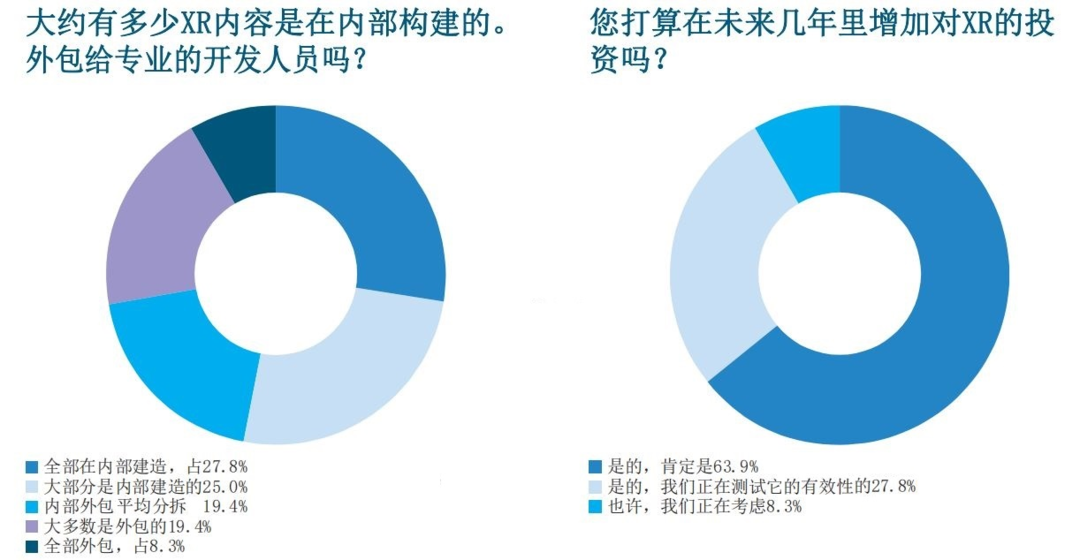

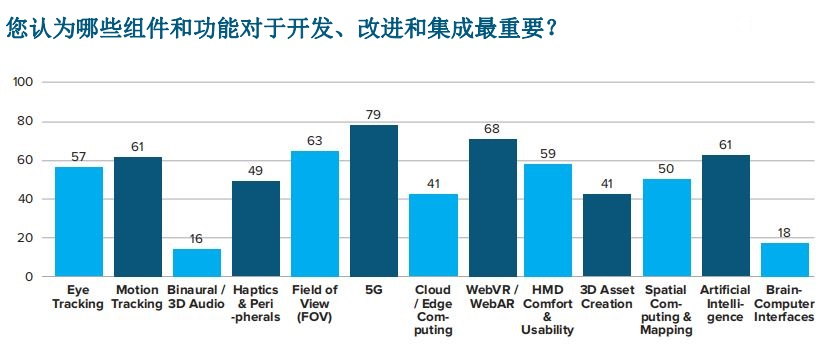

根據路透社的報告《XR Industry Survey 2020: Infographic》調差結果60%+的企業肯定要對XR領域做投入,且將近30%打算純自研。

重點投入的領域如下,包含5G相關、WebXR、FOV、AI、動作跟蹤、眼球跟蹤、頭盔舒適性可用性研究、邊緣計算等。

總體來看,當前各方面資源大量涌入XR行業,行業巨頭都作為戰略關鍵點。

5.3 國內政策扶持

國內政策密集,根據VR陀螺的統計,2020年,國內與VR/AR相關的政策共有441條,其中國家部門發布的涉及到VR/AR的政策共有58條,地方政府共有383條。地方政府主要是產業相關的政策,例如地方VR/AR產業規劃、VR/AR產業扶持政策等。其次,政策鼓勵和推動VR/AR應用場景落地,主要包括文旅、宣傳展示、教育培訓、商貿、醫療健康等VR/AR核心應用場景,幾大場景是當前VR/AR產業較大規模的TO G市場。此外,VR/AR產業人才、科研等VR/AR行業基礎性建設,掌握關鍵核心技術企業也愈發受到政府的重視。

據人民日報微博,兩會指出未來5年值得關注的行業,區塊鏈、人工智能、虛擬現實和增強現實、數字社會建設作為數字經濟重點產業被包含在內。其中虛擬現實和增強現實產業強調推動三維圖形生成、動態環境建模、實時動作捕捉、快速渲染等技術創新,發展虛擬現實整機、感知交互、內容采集制作等設備和開發工具軟件、行業解決方案。并落實到十四五規劃《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》中。

6、未來展望

6.1 產業預測

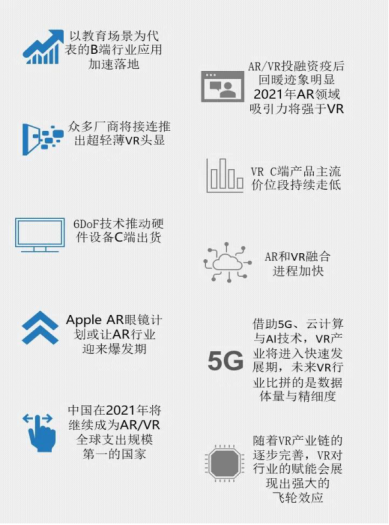

IDC FutureScape看好國內AR/VR市場,預測中國在2021年將繼續成為AR/VR全球支出規模第一的國家。認為VR行業已經迎來高速發展期,但基于近眼顯示和感知交互等技術問題,終端市場的發展還需要一些時間。2021年更像是高速發展前的黎明時代,下一個十年中,AR/VR在終端產品形態,軟件、內容和應用部分都留下了巨大的想象空間。具體預測如下圖所示。

VR陀螺在其研究報告對2021年做了也做了預測。

認為VR一體機全球出貨量繼續高增長;越來越多的廠商推出6DOF短焦VR頭顯;中國VR消費市場迎來拐點機會挑戰并存;消費級AR眼鏡有望取得突破性進展;消費電子廠商加快入局VR/VR;VR/AR軟件和應用逐步走向融合;VR游戲市場規模實現翻倍增長;教育培訓等成VR核心變現場景;AR仍將是投融資高發領域;蘋果VR/AR終端產品蓄勢待發。

總體看,預測都很積極正向,都認為中國的VR該起飛了,最近(2021年5月)Pico也發布了新機型Neo3,價格很親民2499元,硬件水準過硬,體驗也不錯,不知能否燃起國內消費者的熱情。

6.2 打開虛擬世界的大門

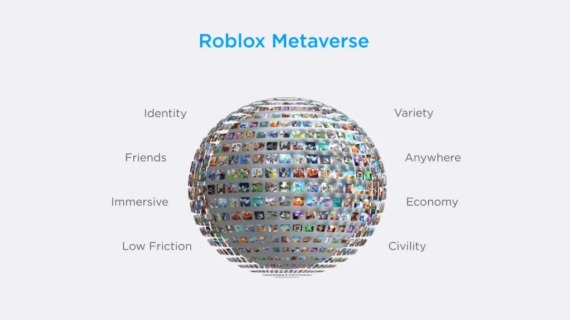

2021年Metaverse(元宇宙)話題非常火,這個誕生于科幻小說里的世界,已經變得越來越真實。3月10日,“Metaverse概念第一股”的Roblox上市,市值已經超過了發行《堡壘之夜》的Epic Games ,甚至超過了傳統游戲大廠Take-Two和育碧加起來的總和。Roblox在招股書里,提到Roblox元宇宙的8個特點:身份、朋友、沉浸感、低延遲、多元化、隨地、經濟系統和文明。其中元宇宙必須有沉浸感,也就是具備對現實世界的替代性。隨著技術進步,這種沉浸感可以通過VR/AR乃至腦機互聯達到,而這個全新世界打開方式一定離不開XR產業的支持。

回望智能手機的發展史,蘋果手機不是智能手機的發明者,像黑莓、諾基亞這樣的公司在當時已經銷售了很多年手機。但是iPhone引入了一種與計算設備交互的全新方式。永遠在線的互聯網連接,手指友好的觸摸屏以及可以直接點擊應用程序圖標的界面,這些功能放到現在似乎已司空見慣。但是在當時,所有這些操作都具有革命性的意義。智能手機對技術行業來說是一個巨大的轉變,它創造了全新的商業模式,有公司通過開發應用程序成為了價值1000億美元的公司,手機同時取代了從數碼相機到車載GPS系統的所有內容。

根據Gartner的數據,智能手機的銷量已連續兩年出現下降趨勢。科技行業的下一個賭注是XR(尤其是AR和MR)技術,這項技術涉及戴在用戶眼前的某種計算設備,我們正在等待的是一個破局的入口,打開虛擬世界的大門。

除了交互體驗帶來革命性的變化外,從環保角度看,虛擬/增強現實也是有可能實現碳中和的一個重要途徑。打開虛擬世界的大門,可以用虛擬物品代替現實物品,減少資源的過度開發和浪費。如通過虛擬屏幕取代現實的大、中、小屏幕,以及部分生活用品,如日歷、鐘表、裝飾品、裝修效果等的取代和增強,還可以通過沉浸式云旅游、云課堂、云演藝等方式減少不必要的出行,減少污染,是解決“人類日益增加的物質需求和有限的地球資源的矛盾”的有效途徑。這樣的世界你準備好了嗎?

參考文獻

[1]《cloud VR+產品白皮書》CAICT中國信通院

[2]《AR邊緣云白皮書技術概覽》移動和中興

[3]《2020年VR/AR產業發展報告》VR陀螺

[4]《虛擬(增強)現實白皮書(2021)》 CAICT中國信通院

[5]《XR Industry Survey 2020:Infographic》 路透社