數字人民幣APP公開上架,和支付寶們有什么不一樣?

近日,數字人民幣APP在公開市場正式上架。

盡管有人將此解讀為數字人民幣的全面鋪開,但實際上,數字人民幣仍處于研發過程中的試點階段。據了解,此次上架主要目的是提升用戶體驗,運營機構在試點地區和試點場景拓展的白名單用戶,可注冊數字人民幣APP,同時白名單的門檻會相應降低。

在使用過程中,一些消費者表示數字人民幣的支付體驗和微信、支付寶類似。的確,數字支付的體驗是大同小異的。

那么,它們到底有什么不同?

簡單而言,數字人民幣是錢,微信和支付寶是錢包和載體,它們并不在一個維度上。

數字人民幣是獨立于實體貨幣的另一種“錢”,它不需要關聯銀行賬戶,主要用來替代流通中的現鈔和硬幣,功能和現金一樣。你可以把它當作以往你放在錢包中的一張張鈔票,只是形態不是實體,而是數字化的。

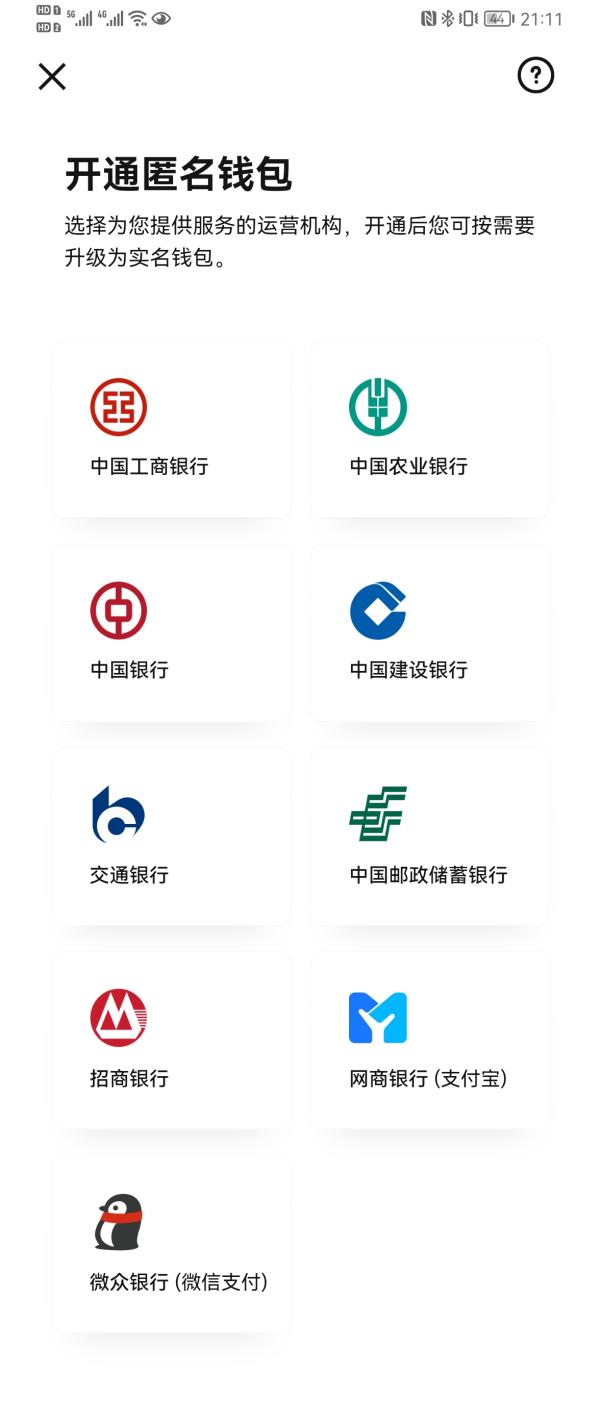

而作為錢包,微信和支付寶里的“錢”是需要充值的,充值的來源是消費者所綁定商業銀行賬戶里的存款貨幣,不管是紅包還是轉賬,這些“錢”本質上對應的還是你存在銀行的傳統實體貨幣。同樣的,你也可以把數字人民幣存在其中。目前,作為開通機構,網商銀行(支付寶)、微眾銀行(微信支付)已經加入數字人民幣APP中。在微信支付中,用戶實名開通微眾銀行(微信支付)數字人民幣錢包后,可以在微信內使用數字人民幣進行支付。

目前可供下載的數字人民幣APP,說白了也是一種數字人民幣的專用軟錢包,不需要強制綁定銀行賬戶,但也可以使用銀行卡對錢包進行充值。除了這種軟錢包,數字人民幣還有卡片等多種形態的硬錢包,支持收付款雙方在無網絡或信號不佳的地方,通過“碰一碰”方式完成雙離線支付。

現金用得好好的,移動支付也很方便,為什么要開發數字人民幣呢?

從宏觀層面看,面對比特幣、全球性穩定幣等加密資產試圖發揮貨幣職能,這是一種積極應對,也有利于未來貨幣政策的傳導。

從數據層面看,數字人民幣可以提高對資金流動的分析能力。數字人民幣采取可控匿名機制,人民銀行掌握全量信息,可以利用技術分析交易數據和資金流向,防范打擊洗錢、恐怖融資和逃稅等違法犯罪行為。但同時,人民銀行明確表示,這些追溯是可控的,用戶的隱私并不會受到侵犯。

從成本層面看,紙質人民幣在流通過程中容易損壞,一直需要補充和發行,同時防偽技術需要不斷提高,所以貨幣發行成本一直居高不下,而數字人民幣將大大節省這一成本。

從用戶層面看,數字人民幣也將進一步提高電子支付的效率和普及度。過去,客戶刷信用卡店家要付手續費,而支付寶們提現手續費一樣不可避免。一些小店和消費者認為手續費太高,不能為銀行、微信和支付寶打工。現在數字人民幣一方面不收手續費,另一方面實時到賬,有助于提高商戶資金周轉效率,解決中小企業流動性問題。