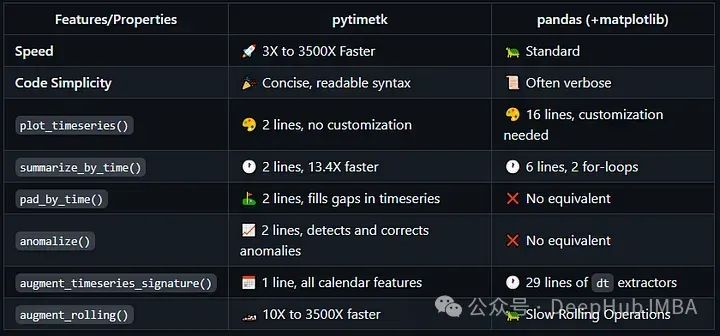

PyTimeTK:一個簡單有效的時間序列分析庫

時間序列分析是數據科學的重要組成部分,特別是在金融、經濟、天氣預報等領域。它包括分析隨時間收集或索引的數據點,以確定趨勢、周期或季節變化。由于時間序列數據的復雜性所以分析時間序列需要復雜統計方法,我最近在Github上發現了一個剛剛發布不久的Python時間工具包PyTimeTK ,它可以幫我們簡化時間序列分析的很多步驟。

PyTimeTK的主要功能如下:

1、時間序列數據通常需要大量的預處理,例如處理缺失值、時區調整和轉換時間格式。pytimmetk提供了相關的函數并且可以自動處理。

2、pytimek提供很多內置的函數,除了移動平均線等基本操作以外,還有季節性檢測和預測等更復雜的分析方法。

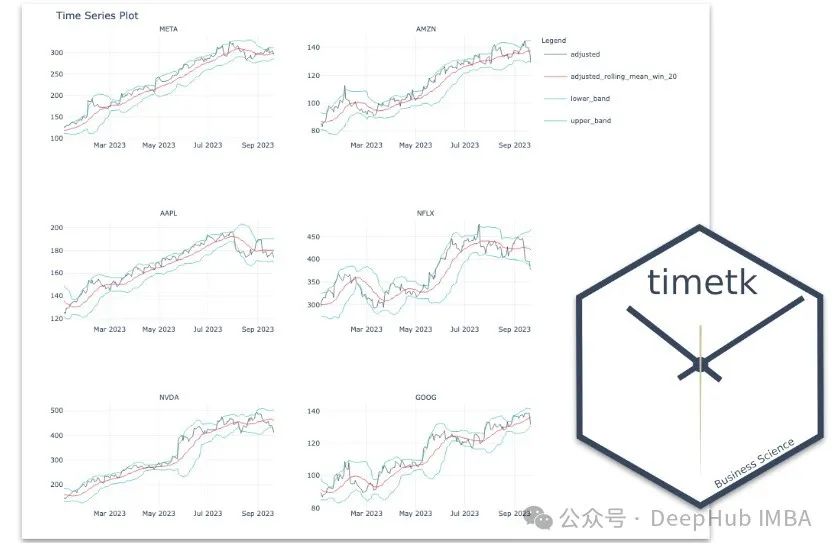

3、pytimmetk還包含了用于生成信息和交互式繪圖的內置函數,可以對時間序列數據對趨勢和模式進行可視化表示。

4、與Pandas dataframe無縫集成,這個我想目前所有數據處理庫都應該是這樣吧!

下面我們介紹一下pytimek的使用方法,首先使用pip安裝:

pip install pytimetk

#或者直接從Github安裝最新版

pip install git+https://github.com/business-science/pytimetk.git我們將使用一個假設的溫度數據集。

import pytimetk

import pandas as pd

# Sample dataset

data = {'Date': ['2021-01-01', '2021-01-02', '2021-01-03', '2021-01-04'],

'Temperature': [22, 24, 23, 25]}

df = pd.DataFrame(data)

df['Date'] = pd.to_datetime(df['Date'])

df.set_index('Date', inplace=True)在這個例子中,我們首先創建一個簡單的四天溫度數據集。

基本功能

然后我們使用pytimek的moving_average函數來計算窗口大小為2的移動平均線,這是一個時間序列分析庫的基本操作。

moving_avg = pytimetk.moving_average(df, window=2)

print(moving_avg)異常檢測是時間序列分析的一個關鍵方面,可以識別可能重要變化或事件的異常模式。

from pytimetk import detect_anomalies

anomalies = detect_anomalies(df, sensitivity=3)

print(anomalies)這個函數根據統計閾值檢查異常數據,可以使用靈敏度sensitivity參數對其進行調整,滿足特定需求。

pytimmetk還可以直接使用不同的時間序列模型和方法進行建模并且進行比較,這樣我們能夠直接評估模型在特定數據集的性能。

from pytimetk import compare_models

models = ['ARIMA', 'SARIMA', 'Prophet']

results = compare_models(df, models=models)

print(results)pytimek的可視化也非常簡單:

from pytimetk.visualize import plot_time_series

plot_time_series(df)高級技術

pytimmetk還支持高級時間序列分析技術,如因果關系、協整和狀態空間模型等等:

比如說協整:

from pytimetk.advanced import cointegration_test

cointegration_results = cointegration_test(df1, df2)去噪聲:

from pytimetk.preprocessing import denoise_data

clean_df = denoise_data(df)季節性檢測:

from pytimetk import detect_seasonality

seasonality = detect_seasonality(df, column='Temperature', period=365)我們可以通過設置period來檢測給定時間段內的周期性趨勢。

總結

pytimmetk是一個功能強大的工具包,它簡化了時間序列分析的過程,整合了時間序列分析需要的一般和復雜的函數,我們直接拿來就可以使用,并且這個庫是剛剛發布不久,有興趣的話可以關注它的近期發展。