500家國內AI企業大數據分析:產業布局與融投風云

前言:本月,騰訊研究院與IT桔子聯合發布了《2017年中美人工智能創投現狀與趨勢研究報告》,針對國內外1000多家人工智能企業進行了深入分析,并在報告中給出了眾多富有洞察的結論。但遺憾的是,此份報告針對國內人工智能初創公司雖然作出了一定的宏觀分析,但可能限于篇幅問題,在更多的細分數據維度,比如企業平均融資輪次、各路資金在整體AI產業鏈上投資布局等方向尚未進行深入的數據分析,這是比較可惜的地方。因此,本文產生了從IT桔子爬取國內所有人工智能初創企業數據,繼續挖掘其中更深入的產業特征的想法。本文基于從IT桔子爬取的國內人工智能初創企業數據,在AI初創公司產業鏈分布、融投資事件、投資機構風格與產業鏈布局等維度進行深入分析。

基礎數據源

本文使用到的數據,來自于通過爬蟲獲取的IT桔子截止到2017年9月國內所有人工智能領域的初創公司基本信息與投資事件數據,包括公司信息、獲投時間、輪次、投資金額和投資方等等,需要說明的是,本文數據中剔除了阿里、百度、騰訊等互聯網巨頭,以及帶有人工智能概念的上市公司,以免他們對整體數據的分布產生影響,本文研究范圍主要圍繞國內591家AI初創企業開展。

研究目的

通過分析目前國內所有AI產業初創公司的產業鏈分布,了解當前的AI產業結構,并鳥瞰其中的融投資熱點。同時再以投資方視角,分析各家投資機構在AI產業鏈的布局和風格,并統計一下從Google、微軟亞洲研究院、BAT等巨頭出來的科學家們所創辦的AI公司當前情況,從數據角度形成對整體AI產業的新認知。

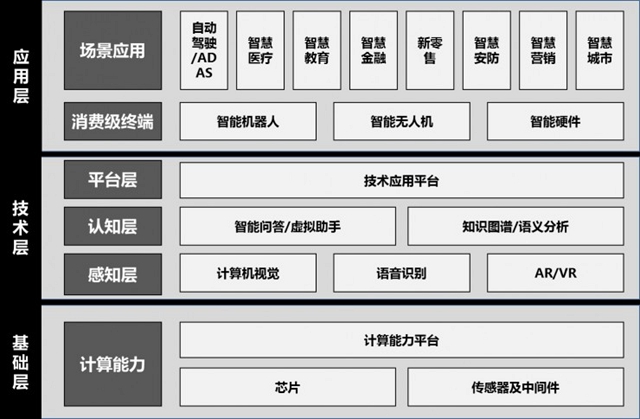

AI產業鏈模型

由于產業鏈模型涉及到了如何對這591家國內人工智能企業進行領域分類,需要重視對待。而本文并未完全采用《2017年中美人工智能創投現狀與趨勢研究報告》中對人工智能企業的分類方法,因為該分類可能會存在一點小問題。本文特意提出以下人工智能產業鏈模型,對這591家企業進行領域分類:

整個AI產業鏈通過三個層級將從業的公司分為了20個子類,簡要說明如下:

基礎層為整體產業提供算力,其中硬件部分包括芯片、傳感器與中間件。芯片領域典型公司如寒武紀、深鑒科技,從事包括GPU、FPGA及ASIC等各類AI芯片的研發設計,由于技術門檻過高、投資周期長,目前國內僅有極少部分具備足夠技術積累的初創企業參與其中。而計算能力平臺以云計算為整個AI產業鏈提供算力,除了3A(AWS、Azure、阿里云)外,國內典型的初創公司有如七牛云、青云,由于深度學習的持續火爆讓全球AI產業普遍面臨算力瓶頸,未來預期將有更多參與者進入計算能力平臺這一領域。

技術層主要為整體產業鏈提供通用AI技術能力。其中感知層包括計算機視覺和語言識別兩項重要的機器感知任務,由于這兩項技術由于相對成熟,目前有大量的初創公司選擇了這兩個領域,如計算機視覺云集了商湯科技、曠視科技、云從科技等大量獨角獸;而認知層定位為“機器大腦”,包括知識圖譜/語義分析,以及智能問答/虛擬助手兩個核心領域,頂部的平臺層則以通用技術應用平臺的形式提供深度學習、模式識別等技術應用服務,對接應用層。

應用層按照對象不同,可分為消費級終端應用以及行業場景應用兩部分。消費級終端包括智能機器人、智能無人機以及智能硬件三個方向,其中智能硬件領域從業公司包括如Rokid等智能音箱玩家,致力于消費級硬件的智能化。場景應用部分對接各類外部行業的AI應用場景,比如智慧醫療、智慧金融等。

***需要說明的是,深耕AI行業應用場景的公司往往也具備了技術層的一些核心技術能力,比如雅森科技等醫學影像公司使用計算機視覺技術對心臟、肺、腎等醫療影像進行模式分析,幫助提高重要疾病診斷的正確性。這類公司顯然定位是“技術的行業探索者”,因此我們不能認為它們是計算機視覺技術公司,而需要歸類到智慧醫療領域之中。因此這里涉及到一家公司產業鏈定位分類的多義性,本文的原則是,凡是深耕行業場景應用的公司,都傾向于歸類到對應的應用層領域之中。

AI產業鏈初創公司分布

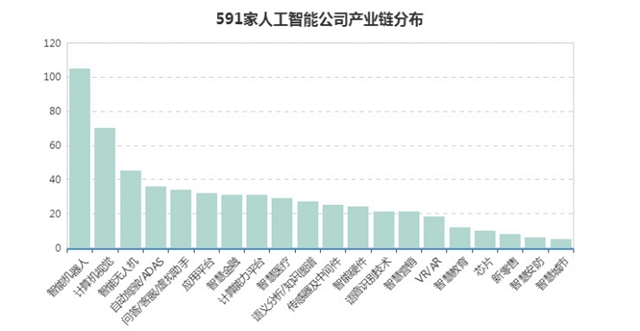

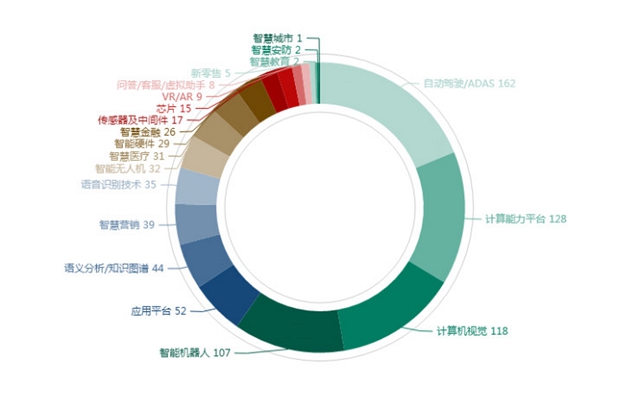

本文對爬取自IT桔子的1158家AI初創公司數據進行清洗、篩選及轉換后,對最終剩下的591家公司根據上述的AI產業鏈分類標準,進行了領域分類。不得不說在復現這項關鍵統計的過程中,需要花費了不少精力去對每家公司的業務進行觀察判斷,但整個過程結束后,會對整體國內AI產業現狀產生更深刻的理解,最終統計結果如下圖所示。目前智能機器人是AI產業中最為熱門的領域,初創公司數量達到了105家,隨后是通用計算機視覺技術(70家),包括了各類人臉識別、圖像處理以及視頻監控等技術領域細類。與智能機器人類似,目前國內有45家初創公司扎堆在智能無人機的創業大潮中,而在自動駕駛/ADAS方面,目前有超過30家公司進入了這一領域,而目前百度已經逐步開放其Apollo自動駕駛平臺(目前已開放到1.5版本),類似平臺的開放將大大降低初創公司在自動駕駛方面的研發難度,預期以后或許有更多的初創團隊進入自動駕駛的風口上。

由于智能投顧、大數據風控、生物識別等技術在金融領域持續發酵,目前涌現了一批專注智能投顧和金融風控等智慧金融應用的初創企業。如在今年8月,專注于海外市場智能投顧的海鯨金融獲得了1100萬美元的A輪融資;4月由前百度 “七劍客”之一郭眈創辦的智能投研平臺鼎復數據也獲得了超過8000萬人民幣A輪融資。

在行業場景應用領域,智慧醫療是另外一個主要戰場。得益于CNN的深度學習技術在計算機視覺領域帶來的革命,產生了一批專注于醫學影像AI分析的初創公司(據不完全統計,約為25家),但不同于人臉識別等其他計算機視覺應用,醫學影像臨床分析是實證性很強的領域,AI醫學影像分析距離實際的落地應用恐怕還有很長一段的臨床驗證過程。另外高質量的醫學影像標注數據同樣也是一項考驗,這個領域往后的發展還有待觀察。

與上述聚焦AI熱點不同的是,目前還有一批低調深耕知識圖譜/語義分析技術的初創公司,其中知名度較高公司的是被羅永浩在去年錘子發布會上致謝的三角獸科技,其為Smartisan OS 3.0提供了語義分析技術。語義分析技術在自然語言理解(NLU)層面將語言轉變為機器能理解并推理的數據,而知識圖譜粗略來說,則是更泛化地試圖將各行業存量的結構化及非結構化數據轉變為能讓機器理解的知識,成為AI應用的堅實基礎。比如在金融領域,通過知識圖譜技術將上市公司年報轉變為機器可讀的數據,從而實現年報自動摘要、財報數據自動審計等應用。又如阿里建立了淘寶海量商品的知識圖譜,使用知識圖譜推理引擎技術自動識別各類商品的侵權、假貨行為。深耕知識圖譜的AI初創公司典型如文因互聯、明略數據等。

平均融資情況分析

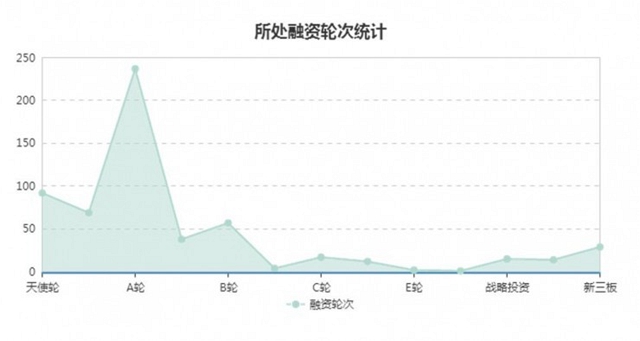

在591家國內AI初創公司中,有75%比例(436家)目前處于B輪融資及之前,其中有236家目前獲得A輪融資,其次是天使輪,目前有92家AI初創公司處于天使輪階段。在獲投時間上,2014、2015、2016、2017四年間每年AI領域融資事件數量分別為113起、241起、262起以及163起(截止到2017年9月),而從天使輪上看,2017年截止到9月僅有26起天使輪融資(相比15、16兩年數據為89起、69起),可見AI領域融資事件在2017年逐漸回落,這個趨勢在天使輪融資上尤其明顯。這一方面反映了目前優質的AI項目已經逐漸變得稀缺,另一方面在經歷了15、16兩年融資狂熱后,整體市場慢慢回歸理性。

從產業鏈各領域的實際融資金額上看,截止到2017年9月目前自動駕駛/ADAS領域AI初創公司獲得了最多的累計融資,融資總額高達162億元人民幣;云計算等計算能力平臺領域位居第二,獲得了累計128億人民幣的融資,雖然在公司數量上,計算機視覺領域的初創公司不如智能機器人(分為為70家和105家),但領域總融資額方面,計算機視覺略多于智能機器人(主要得益于商湯科技的4.1億美元B輪)。自動駕駛、計算能力平臺、計算機視覺及智能機器人這四個領域的初創公司幾乎瓜分了大半的AI行業融資。比較意外的是雖然智能無人機的初創公司數量很多,但總體融資份額卻不高,這和大疆一家獨大的產業格局有關,其他無人機領域的初創公司僅能在某些細分市場上謀求差異化經營。

2016~2017人工智能領域10大融資事件——本文統計了2016年至今AI領域的所有融資事件中,單輪融資金額***的10大融資事件。排首位的是去年獲得6億美元戰略投資的智車優行,今年獲得4.1億美元B輪融資的商湯科技排在次席,出門問問的1.8億美元D輪融資位列第三。4~10位分別由3家智能機器人獨角獸、兩家云平臺、阿里系Face++以及為華為麒麟970提供了深度學習芯片IP的寒武紀科技所瓜分。

(注:金額相同者按總融資額排序)

AI產業投資方分析

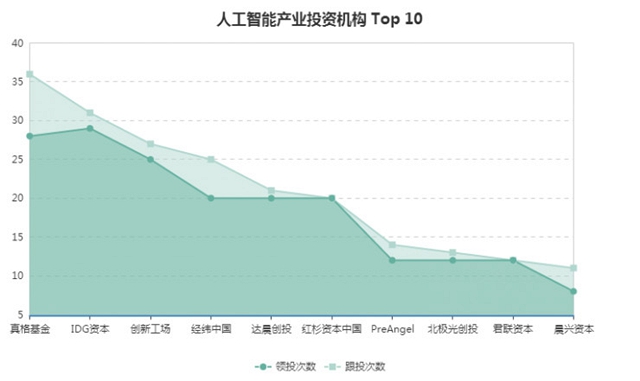

在這場AI創投的浪潮中,我們看到了各路資本近三年紛紛小步快跑進入。真格基金位居AI產業風投的榜首,共計在各家AI初創公司投資的37輪。而IDG資本和創新工場位列第二和第三,人工智能產業投資方Top 10情況如下表所示。在這10家Top 10的投資機構中,有88.5%的投資輪次為領投,反映了其在這輪AI浪潮中核心資金推動者的角色。

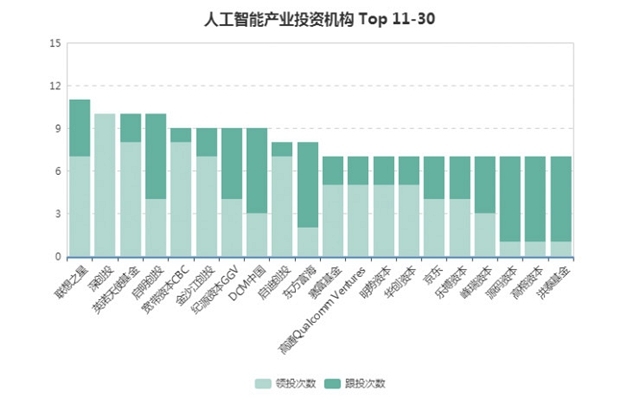

在其余前30位的AI產業投資方,我們了聯想、高通和京東的身影,All in人工智能的聯想在AI產業創投中不乏大動作,相繼投了寒武紀、Face++、蔚來汽車、水滴科技等AI公司,旗下聯想之星累計在AI領域投資了11輪。京東的AI產業投資組合也非常聚焦,除了ChinaScope數庫這家金融大數據公司外,其余均是智能汽車/智能硬件相關。包括蔚來汽車、智行者科技及樂駕科技3家智能汽車/ADAS公司,以及智造未來機器人等硬件領域公司。另外,與Top 10機構不同的是,在Top 30榜單中其余機構中跟投的比例非常高,與Top 10機構形成了鮮明的對比。

***,在AI產業投資方統計過程中,我們發現也不乏個人投資者的身影,于是對參與了AI初創公司股權投資的個人投資者做了簡單的統計。排行***的是現熊貓資本合伙人毛圣博,另外兩位投資人鄺子平和茹海波分別投了4家AI初創公司,其余個人投資人的投資公司數量均在2家或以下。當然這些投資人均以跟投的方式參與到各家AI初創公司的投資輪次之中,因此累計的投資金額僅能作一個參考。

產業鏈投資布局

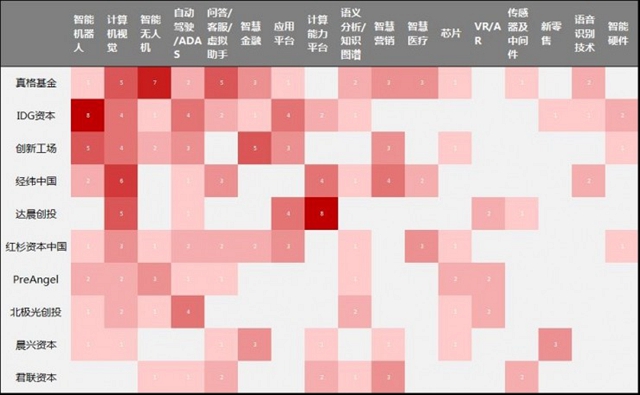

本節,我們來看看上述人工智能產業投資Top 10榜單中的十家機構,在整體AI產業鏈的布局情況。為了便于展示,本文選擇包括智能機器人、計算機視覺、智能無人機、自動駕駛/ADAS、問答/客服/虛擬助手、應用平臺、智慧金融、計算能力平臺、語言分析/知識圖譜、語音識別技術以及智慧醫療等上述10家機構中任一家實現了布局的17個領域,制作了以下可視化圖表去展示這十家機構的AI產業鏈布局。

通過這張圖表我們可以粗略看到,真格基金、IDG資本等前5位的機構大體上覆蓋了大部分AI產業鏈環節,但每家機構略有自己的投資偏好。如真格基金和IDG資本分別投了最多的無人機和智能機器人標的,在整體AI產業鏈上投資組合最為平均的是創新工場和紅杉資本中國。縱向來看,計算機視覺幾乎成為了每家機構的比選項,這點得益于CNN等深度學習技術為計算機視覺帶來了革命,幫助CV在眾多場景的識別率都上了一個新的臺階,也是多數創業團隊最常選擇的項目領域。但技術成熟度和商業應用場景歸根到底還是有一層窗戶,接下來這些獲得了重金投入的計算機視覺初創公司何去何從,關鍵還是要看怎樣切入更多的商業化應用場景之中,并非都扎堆人臉識別之中引發了踩踏,或者智能修圖等天花板較低的應用。

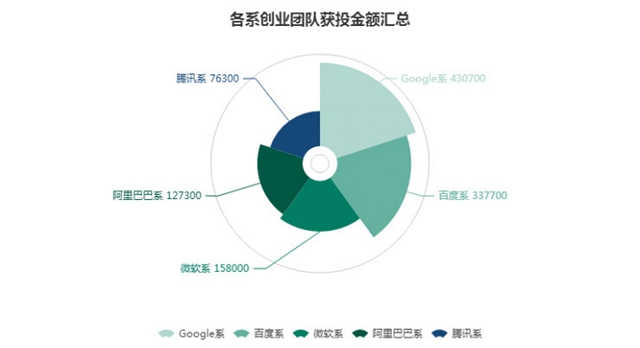

接下來我們看看來自于BAT、 Google以及微軟5家巨頭的AI創業團隊目前發展情況。首先作為***的兩所人工智能領域“黃埔軍校”,Google和百度均有大量的杰出科學家離開創辦了自己的AI公司,如前Google明星科學家李飛飛創辦了獨角獸公司出門問問,百度方面除吳恩達以外,三位百度深度學習實驗室核心人物余凱、黃暢及余鐵男離開創辦了地平線機器人;百度無人駕駛事業部總經理王勁與***科學家韓旭創辦了景馳科技。

在各系團隊獲投金額方面,得益于出門問問、品友互動等獨角獸的估值,Google系列***;百度系隨著陸奇對于百度AI方向的調整與資源整合,相繼流失了大量的優秀科學家與技術大牛,這些人絕大多數在這次AI創投浪潮中創辦了自己的AI公司,這些百度系公司相繼獲得了超過30億元人民幣的融資。來自于微軟及微軟亞洲研究院科學家團隊的初創公司位列第三,但融資金額不足百度系的一半,領軍公司為小魚在家、億航智能和自動駕駛公司Momenta;阿里系憑借兩家領軍公司Face++依圖科技及Rokid的估值排在第四,排在***的是騰訊系。

結論

通過對爬取至IT桔子的國內AI初創公司的數據分析,我們可以看到年整體AI領域的融資節奏已經逐漸降溫,2017年AI領域的融資事件相比去年同期下滑明顯,也反映了目前優質的AI項目已經逐漸變得稀缺。同時,自從2015年開始隨著AI熱潮的興起,一大批來自于Google、微軟亞洲研究院、百度等AI弄潮兒的優秀科學家離開他們崗位,紛紛創辦了自己的AI初創公司。這些優秀科學家憑借自身多年的技術積累優勢,大多投身于通用AI技術的創業之中,所創辦的公司幾乎占領了整個AI產業鏈技術層的各個細分領域,其中計算機視覺領域顯得尤其擁擠。因此,未來新的初創團隊要進入純粹的AI通用技術層領域,難度將會越來越大,尤其優秀科學家這項資源本身就是極其稀缺的。

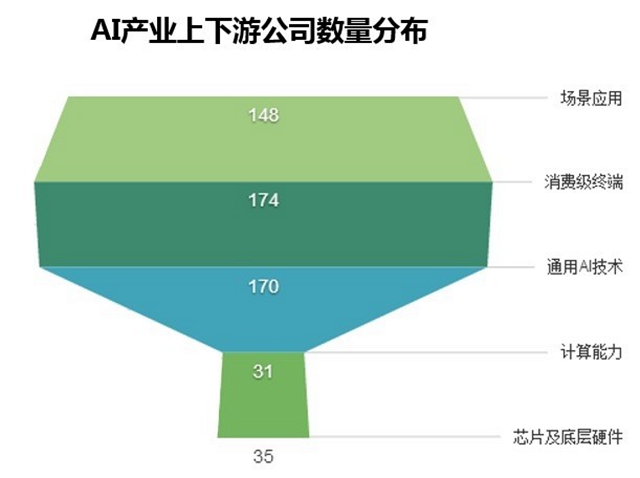

因此,通過數據我們也看到了一個接近紡錘體的產業形態,大多數AI初創企業集中于通用AI技術以及成為了投資熱點的消費級終端(智能機器人、無人機、智能硬件)上。行業場景應用方面雖然公司的絕對數量不少但過度集中于自動駕駛、智慧醫療和智慧金融上面,三者占了場景應用層65%的企業數量,融資金額更是占絕對多數。這反映了當前AI產業所面臨的一個事實——在本輪AI創業浪潮之中,優秀資源(科學家、資金)集中在通用AI技術上,當然扎根技術在AI產業尚未成熟的今天是無可厚非的事情,但風險點在于通用AI技術的成果是否能轉化為商業應用場景,而非實驗室式科研成果,這對于每一家拿到了大融資的通用AI技術初創公司均是逃離不了的考驗。

目前這波AI浪潮的興起,其本質原因是孜孜不倦積累30多年的深度神經網絡技術的集中爆發,而深度學習的這波勢能當前基本已經消耗殆盡。連深度學習之父Geoffrey Hinton最近也公開號召摒棄現有深度學習(主要是BP、CNN)范式,重新奮力向前尋找全新的道路,也許Hinton的表態預示著AI產業將會進入一段調整期。

而今后隨著AI技術應用平臺的成熟(比如百度Apollo自動駕駛平臺),以及異構計算云服務的興起,場景應用端的進入門檻將會越來越低。比如在自動駕駛領域,過去需要長時間數億美元研究才能達到的成果,今后使用Apollo等無人駕駛解決方案開發平臺在短時間內就能達到類似的水平。未來AI新一輪的爆發將會集中在場景應用上,畢竟場景應用是AI走向商業化的最重要窗口,屆時技術、算法都不會成為核心壁壘,目前單靠技術就能夠拿到不菲融資的情況恐怕以后再也不會出現了。單純的AI技術服務商在未來難以有大作為。目前聚焦通用AI技術的初創公司,未來均需要向場景的運營方轉變,找到厚實的落地點并圍繞場景數據、服務價值開展深耕。