別了,支付寶、微信支付躺著賺錢的好日子!

越來(lái)越多的跡象表明,第三方支付野蠻掘金的時(shí)代要落幕了。

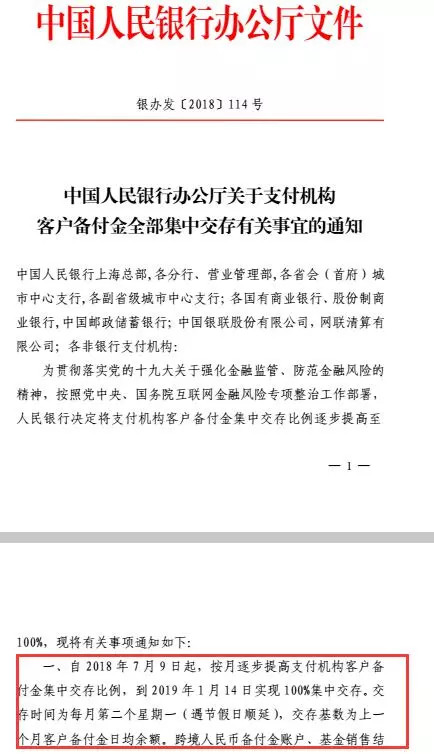

日前,央行發(fā)布通知,宣布將支付機(jī)構(gòu)客戶備付金集中交存比例逐步提高至100%。這是國(guó)務(wù)院部署的互聯(lián)網(wǎng)金融風(fēng)險(xiǎn)專項(xiàng)整治工作的主要內(nèi)容之一,也是央行第一次對(duì)支付機(jī)構(gòu)100%集中交存?zhèn)涓督鹛岢雒鞔_的時(shí)間表。

對(duì)于支付寶、微信支付等第三方支付來(lái)說(shuō),這意味著即將徹底告別躺著賺備付金利息收入的好日子。而據(jù)業(yè)內(nèi)人士表示,此前大型支付機(jī)構(gòu)利息收入可以達(dá)到百億元。

支付機(jī)構(gòu)備付金將實(shí)現(xiàn)100%交存

所謂備付金,通俗來(lái)講就是在網(wǎng)上購(gòu)買商品或服務(wù)時(shí),由客戶支付的貨款,在客戶收到貨并且做出確認(rèn)之前,一直存放在支付機(jī)構(gòu)賬上的資金。

每經(jīng)小編了解到,提高支付機(jī)構(gòu)備付金交存比例有一個(gè)循序漸進(jìn)的過(guò)程。

2017年1月,央行發(fā)布《關(guān)于實(shí)施支付機(jī)構(gòu)客戶備付金集中存管有關(guān)事項(xiàng)的通知》稱,自當(dāng)年4月17日起,支付機(jī)構(gòu)應(yīng)將客戶備付金按照一定比例交存至指定機(jī)構(gòu)專用存款賬戶。首次交存的平均比例為20%左右,央行目標(biāo)為最終實(shí)現(xiàn)全部客戶備付金集中存管。按照這份文件規(guī)定,備付金集中存管以后,將不再產(chǎn)生利息。

2017年12月,央行要求,2018年起支付機(jī)構(gòu)客戶備付金集中交存比例將由現(xiàn)行20%左右提高至50%左右。具體來(lái)說(shuō),2018年1月仍執(zhí)行集中交存比例20%,2月至4月按每月10%逐月提高,至2018年4月將集中交存比例調(diào)整到50%左右。

據(jù)央行公布的數(shù)據(jù),2018年1月末,支付機(jī)構(gòu)客戶備付金存款突破千億元,自此,每月增加千億元左右,2018年4月末,這一數(shù)據(jù)將近5000億元,為4995.04億元,比最初上繳額度增長(zhǎng)494%。按照上繳50%比例測(cè)算,支付機(jī)構(gòu)客戶備付金總規(guī)模為9990.08億元。

▲圖片來(lái)源:人民網(wǎng)

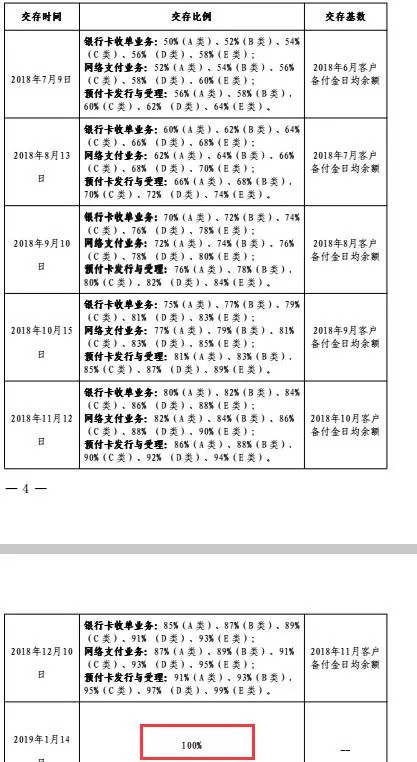

6月29日晚間,央行的通知進(jìn)一步提高了交存比例。根據(jù)通知要求,2018年7月9日起,按月逐步提高支付機(jī)構(gòu)客戶備付金集中交存比例,到2019年1月14日實(shí)現(xiàn)100%集中交存。

值得注意的是,央行要求支付機(jī)構(gòu)應(yīng)根據(jù)與中國(guó)銀聯(lián)或網(wǎng)聯(lián)清算的業(yè)務(wù)對(duì)接情況,于2019年1月14日前在法人所在地人民銀行分支機(jī)構(gòu)開(kāi)立“備付金集中存管賬戶”,并于開(kāi)戶之日起2個(gè)工作日內(nèi)將原委托備付金存管銀行開(kāi)立的“備付金交存專戶”銷戶。支付機(jī)構(gòu)“備付金集中存管賬戶”的資金劃轉(zhuǎn)應(yīng)當(dāng)通過(guò)中國(guó)銀聯(lián)或網(wǎng)聯(lián)清算辦理。

而據(jù)央行去年的通知,自今日(2018年6月30日)起,支付機(jī)構(gòu)受理的涉及銀行賬戶的網(wǎng)絡(luò)支付業(yè)務(wù)全部通過(guò)網(wǎng)聯(lián)平臺(tái)處理。

備付金分散存放的四個(gè)風(fēng)險(xiǎn)

中國(guó)支付清算協(xié)會(huì)《中國(guó)支付清算行業(yè)運(yùn)行報(bào)告(2018)》指出,我國(guó)支付服務(wù)參與者規(guī)模不斷擴(kuò)大,銀行業(yè)金融機(jī)構(gòu)仍為主力,非銀行支付機(jī)構(gòu)異軍突起,截至2017年底,全國(guó)共有非銀行支付機(jī)構(gòu)243家。非銀行支付機(jī)構(gòu)互聯(lián)網(wǎng)支付和移動(dòng)支付業(yè)務(wù)金額占網(wǎng)絡(luò)支付總業(yè)務(wù)金額的比重分別為26.9%和73.1%。

之所以要進(jìn)行備付金集中存管,是因?yàn)榇饲案骷抑Ц稒C(jī)構(gòu)將客戶備付金以自身名義在多家銀行開(kāi)立賬戶存放,客戶備付金的規(guī)模巨大、存放分散,存在一系列風(fēng)險(xiǎn)隱患。央行方面曾指出,客戶備付金分散存放主要有四方面風(fēng)險(xiǎn):

- 一是客戶備付金存在被支付機(jī)構(gòu)挪用的風(fēng)險(xiǎn)。例如,2014年12月,上海暢購(gòu)企業(yè)服務(wù)有限公司發(fā)生挪用客戶備付金事件,造成資金風(fēng)險(xiǎn)敞口達(dá)7.8億元,涉及持卡人5.14萬(wàn)人。

- 二是一些支付機(jī)構(gòu)違規(guī)占用客戶備付金用于購(gòu)買理財(cái)產(chǎn)品或其他高風(fēng)險(xiǎn)投資。

- 三是支付機(jī)構(gòu)通過(guò)在各商業(yè)銀行開(kāi)立的備付金賬戶辦理跨行資金清算,超范圍經(jīng)營(yíng),變相行使央行或清算組織的跨行清算職能。甚至有支付機(jī)構(gòu)借此便利為洗錢等犯罪活動(dòng)提供通道,也增加了金融風(fēng)險(xiǎn)跨系統(tǒng)傳導(dǎo)的隱患。

- 四是客戶備付金的分散存放,不利于支付機(jī)構(gòu)統(tǒng)籌資金管理,存在流動(dòng)性風(fēng)險(xiǎn)。

第三方支付躺著賺錢的日子將徹底結(jié)束

經(jīng)濟(jì)觀察網(wǎng)報(bào)道,一家總部位于上海的支付機(jī)構(gòu)副總裁表示,第三方支付備付金的利息收益是支付機(jī)構(gòu)舍不得放棄的蛋糕,因此,支付機(jī)構(gòu)推動(dòng)集中存管的動(dòng)力很弱。

“支付機(jī)構(gòu)客戶備付金和銀行結(jié)算的利息收益是按照日均資金沉淀量,按照協(xié)議存款的方式計(jì)算的。這意味著,支付機(jī)構(gòu)的客戶備付金沉淀量越高,銀行給予的利息就越高。”上述支付機(jī)構(gòu)人士表示,協(xié)議存款的價(jià)格區(qū)間基本是在年化3%左右,高的可以達(dá)到4%以上,“二線支付機(jī)構(gòu)備付金的日均沉淀量就可以達(dá)到30億——50億,也就是說(shuō)一家二線支付機(jī)構(gòu)一年在銀行獲得備付金利息就達(dá)到1億以上,遠(yuǎn)比外界估算的要高。更不要說(shuō)支付寶、財(cái)付通這樣的行業(yè)巨頭。21世紀(jì)經(jīng)濟(jì)報(bào)道消息,上海一家支付機(jī)構(gòu)人士告訴記者,其每年利息收入大約一億元。據(jù)其了解,大型支付機(jī)構(gòu)利息收入可以達(dá)到百億元。

以港交所上市公司匯付天下為例。該公司招股說(shuō)明書(shū)披露,2015年、2016年、2017年,匯付天下利息收入(主要來(lái)自客戶備付金結(jié)余)分別是2610萬(wàn)元、3830萬(wàn)元、6160萬(wàn)元。“由于我們將越來(lái)越多的客戶備付金存入集中備付金賬戶,我們于2018年來(lái)自客戶備付金的利息收入可能逐步減少。倘該比例持續(xù)提高,我們的利息收入將持續(xù)減少。”匯付天下在招股書(shū)中表示。

顯然,對(duì)于支付機(jī)構(gòu)而言,當(dāng)備付金實(shí)現(xiàn)100%交存,這種“躺著也能賺錢”的好日子也就徹底終結(jié)了。