真正的私有云 ≈ 公有云

真正私有云 vs 私有云

“真正私有云”與“私有云”的區別在于整合產品各方面的完整性,包括價格、敏捷性和服務廣度等性能特征。同樣重要的是與云供應商的關系具有的性質,即單一的購買、支持、維護和升級點(通常稱為“握一只手、扼一個喉嚨”)。真正私有云的主要好處在于,業務、安全和延遲等方面的要求需要時,真正私有云在本地部署環境下提供成本和敏捷性特征接近公有云的解決方案。

真正私有云正成為一個獨特的市場領域,主要來自超融合基礎設施產品(比如思科/NetApp Flexpod、Dell EMC Vblock &Vscale、HPE SimpliVity、HPE Synergy、微軟Partner ECI、Nutanix和Oracle Engineered Systems等)。

雖然這些產品通常不提供我們今天歸為真正私有云的全部服務,但它們率先提供了高級的構建模塊,Wikibon預計這個市場在今后幾年內會迅速發展。

Wikibon對真正私有云的定義

正因為如此,真正私有云應包含公共云的下列特征:

顯著簡化用戶與提供商之間的關系。也就是說,用戶應與一家提供商發生關系/交易,就像公共云那樣。這可以通過一種或多種方式來實現:

- 立足于超融合系統(即Dell EMC VxRail、Nutanix、HPE SimpliVity、Pivot3和VMware vSAN等),這些系統高度自動化,并作為本地計算、存儲和網絡資源池加以管理,而這些資源已經過優化,將基礎設施作為單一的管理實體整合起來。這包括系統是融合系統、但第2層軟件支持可能由另一家提供商提供的情況。

- 管理/托管型私有云(CenturyLink私有云、思科Metapod、CSC BixCloud、Expedient私有云、IBM BlueBox和Rackspace私有云等)也包括在我們的定義中。在這種情況下,真正私有云的主要特征是,它積極接受超融合這種服務交付工具,并為客戶提供與公共云相當的效率。

采用自助服務的方式來提供。當然,如果必要,用戶可以選擇購買提供商的支持,但是應該不需要許可或提供商干預才能使用服務。企業可能會實施自己的使用規則(比如訪問托管型私有云資源),但這不會影響擁有許可證的用戶如何與真正私有云進行交互。

讓用戶可以靈活地選擇IT資源的消費方式:“按使用量付費”或簽署長期合約。無論他們選擇哪種方式來付費,真正私有云的每筆交易成本對用戶來說應該是透明的。

旨在適應混合云應用的使用場景。我們相信,高效的混合云將需要混合本地組件和云組件內部極高的通用性和軟硬件融合。因此,企業公共云和本地真正私有云的很大一部分將成為集成混合云的一部分。最高效、功能最強的混合云將共享公共存儲資源,并共享公共云和真正私有云之間的超大規模服務器和編排/自動化層。請參閱Wikibon的近期報告https://wikibon.com/hyperconverged-infrastructure-as-a-stepping-stone-to-true-hybrid-cloud/,更全面地了解這一新興需求。

融合與真正私有云

在稱得上是真正私有云的融合程度方面,Wikibon預計會看到自動化和編排,包括如下:

- 集群管理

- 網絡自動化和管理

- 虛擬機/容器自動化和管理

- 存儲自動化和管理

- 應用程序模板和部署工具

- 操作儀表板

- 工作負載分析

- 容量優化

- 日志管理

- 根本原因分析

- 補救工具

- 配置監控和動態變化

- 主動警報

- 從本地或混合環境備份和復制到其他云服務

- 快照管理和目錄服務

管理/托管型真正私有云

管理/托管型真正私有云包括這類產品:CenturyLink云托管服務、思科MetaCloud、Dell托管云服務、IBM BlueBox、IBM Softlayer私有云、Internap專用私有云、Platform9、Rackspace私有云和Verizon私有云等。就用戶而言,這些產品的外觀和行為類似公共云服務,只不過究其底層,資源無法在企業之間共享。

我們的定義不包括什么

我們評估或預測的真正私有云不包括下列:

- 編排和自動化功能有限的融合系統,即無法滿足上述的真正私有云標準。

- 自我整合的私有云或涉及眾多供應商的融合。比如說,Wikibon認為在新的Dell EMC或惠普服務器和存儲系統上安裝的VMware vSphere(或微軟HyperV),以及思科網絡和套裝的編排和自動化是“虛擬化”,但不是真正私有云。虛擬化是實用的步驟,但最終在成本和可支持性方面遠不如真正私有云帶來的巨大效益。這同樣適用于這種情形:用戶部署了VMware工具(比如vSphere和vCloud Suite等)或微軟云平臺系統,但不是作為一家廠商管理的融合解決方案的一部分。當然,微軟、VMware及其他軟件提供商大力參與這個市場,作為私有云托管商的OEM提供商,全權負責擁有基礎設施管理和自動化功能的真正私有云融合系統。

- 服務提供商(AWS、Azure和Softlayer等)用于公共云基礎設施的支出,無論自建還是通過融合系統來獲得。雖然這些是高級部署,服務提供商領域也在積極構建自己的云,作為一項公共云服務來提供,但Wikibon在該報告中的看法是企業應該怎樣來復制公共云的體驗、成本和效率。我們在《服務器SAN已為企業和云主導作好準備》報告中介紹了這種架構。

- 用于云咨詢、支持和部署、普通數據中心外包、主機托管和類似服務的支出,除非該服務是用來為企業維護和管理私有云。

- 虛擬私有云(亞馬遜VPC、Azure虛擬網絡和CSC虛擬私有云等)。這些收入現在包含在我們的公共云數據中。

云市場的真正私有云(TPC)這部分是全球向云運營模式遷移的一個自然結果。不能或不該遷移到公共云的數據將在TPC平臺上計算,TPC平臺在本地(on-premises)或近本地(near-premises)利用云技術,并與之集成。TPC市場將繼續加快發展,吸引各大云玩家,在未來十年形成一個高度活躍的市場。

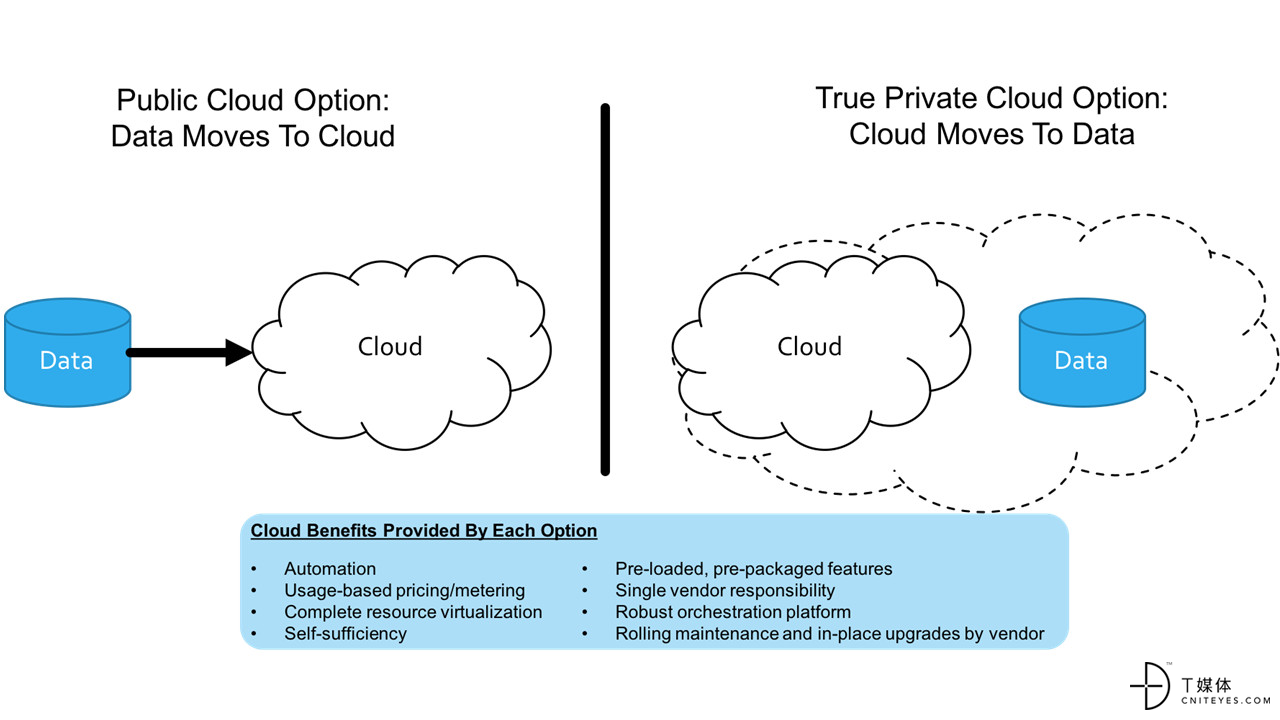

自2015年以來,Wikibon一直在預測云市場會出現真正私有云(TPC)這個獨特的部分。我們的理由很簡單:隨著企業采用數據優先的業務戰略(數字化業務轉型的基礎),它們將開始圍繞數據放置的自然模式,組織管理基于云的業務系統。延遲、帶寬、IP保護、監管、入站/出站成本,這些都限制了云方案。正如我們所說,長期的行業趨勢不是將所有數據轉移到公共云,而是將云體驗轉移到數據(見下圖1)。

在過去的幾年,云行業的一些競爭對手對這個預測并不茍同。原因在于一方面,云服務提供商(CSP)認為所有數據可以轉移到公共云。另一方面,本地系統供應商繼續否定云運營模式,認為客戶其實想購買傳統類型的系統上對云友好的技術。微軟是個例外,它對Azure Stack的定位是作為Azure云的本地擴展。

真正私有云方面的近期動向

一切在2018年發生了變化。大多數主要的CSP和系統供應商推出了產品和服務,讓客戶可以選擇在混合云運營模式中的哪里處理數據。雖然其中一些方法剛問世,但無不表明廠商致力于長期支持TPC架構。這對用戶來說很好,他們沒必要在采用云運營模式與利用數據優先的應用架構(比如邊緣計算和AI等)之間作一選擇。

因此出現了成熟的、競爭日益激烈的TPC細分市場,有望大幅增長,將成為全球技術創新的中心。由于TPC的技術基礎日益成熟,TPC市場:

經歷了2017年的強勁增長。由于TPC產品和服務日趨成熟,TPC細分市場在2017年增長近55%。VMware生態系統擁有最強大的技術基礎,并與AWS、谷歌和IBM公共云建立了強大的合作伙伴關系,如今正引領TPC增長。

提供真正的企業方案。各大基礎設施產品和服務供應商(包括AWS、谷歌和Azure)都在努力提供功能齊全的TPC解決方案。企業需要混合云功能,這意味著只吆喝公共云或本地云服務不是切實可行的長遠選擇。

將成為云增長和創新的中心。云運營模式由公共云服務提供商定義,但是對TPC作出堅定承諾的傳統系統供應商將幫助塑造混合云技術堆棧。云間集成技術簡化了混合云應用軟件和支持工作負載(比如數據保護)的運行,將是特別備受關注的創新領域。

云將移動到數據(資料來源:Wikibon,2018年)

TPC經歷了2017年的強勁增長

2017年5月,知名外刊《經濟學人》宣稱:數據是世界上最有價值的資源;“數據是新的石油。”這個觀點冒出來已有一段時間,但它未能體現數據優先的數字化業務轉型的一大原則。石油(以及幾乎是其他任何非數據資源)都受制于稀缺性經濟(economics of scarcity)。通常石油每次只能在一個地方派一個用場。同一桶汽油不能同時為汽車提供動力、為住房提供暖氣。這與作為商業資源的數據形成了鮮明對比。數據可以拷貝、整合和共享,幾乎無需成本;同一個數據可以同時改善產品和客戶互動。稀缺性經濟并不適用于數據。

這并不意味著數據就不受規則的約束。比如,數據需要時間來移動、需要能量來維護;延遲和帶寬對于企業能對數據做什么施加了絕對的限制。此外,數據私有化需要遵守安全、IP政策和監管制度。這些約束共同確保所有數據不會最終出現在一個公共云,而是出現在多個分布式位置,每個位置按照本地任務的要求來計算本地數據。

但雖然數據局部性確保了分布式處理,但企業日益需要所有位置(包括本地和邊緣)都有類似公共云的體驗。實際上,這意味著技術供應商必須以云服務的條件來提供產品:按使用付費、自助式控制臺、通過API獲得的軟件定義資源服務,以及利用高級自動化,將管理復雜性和成本降至最低。

數據現實和云體驗的這種組合確保了TPC市場健康發展。正如Wikibon所寫,TPC提供了數據所需的云體驗。而企業基于云的數據要求一直很苛刻。2017年,TPC市場:

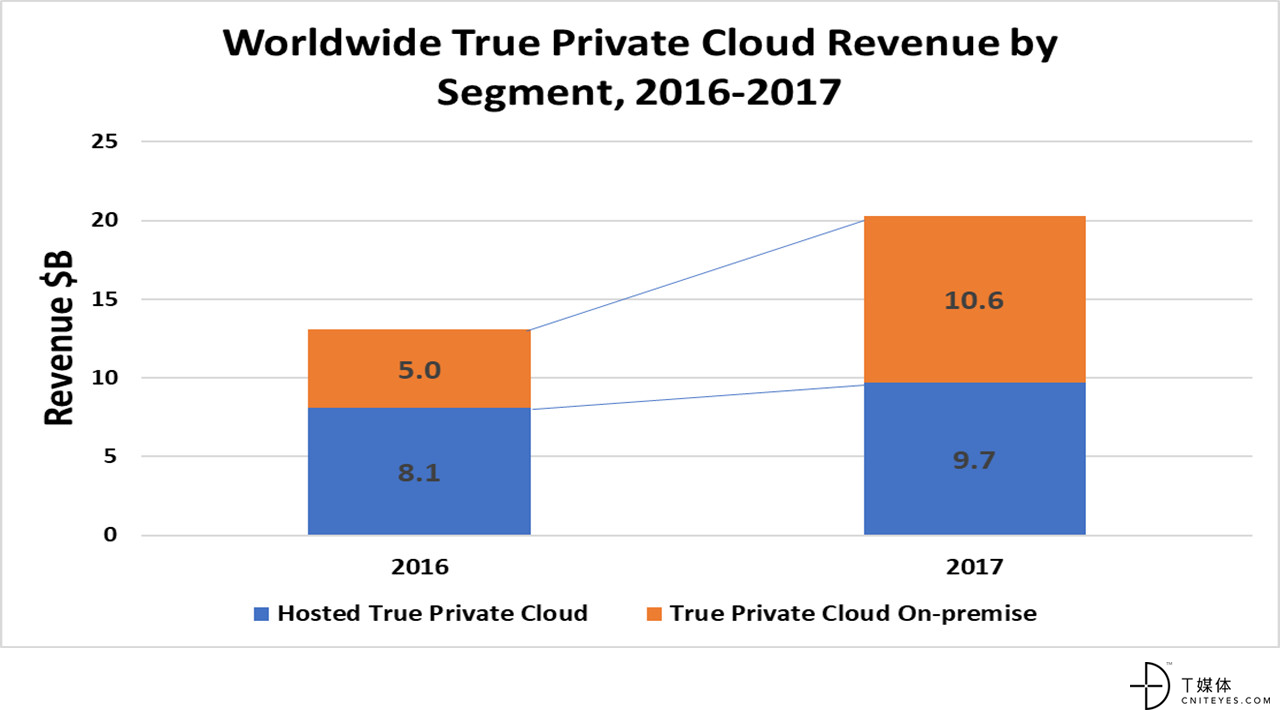

全球超過200億美元。TPC市場從2016年的131億美元增長到2017年的203億美元,完全符合我們的預期(見圖2)。TPC市場的規模約占基礎設施即服務(IaaS)行業的40%,增長速度快50%左右。

本地方案和近本地方案都增長強勁。在過去幾年,TPC的支出大部分用于托管型私有云服務。這些近本地方案繼續吸引支出,2017年增長20%,達到97億美元。然而,本地TPC方案在2017年經歷了超高速增長,翻番都不止,達到106億美元。

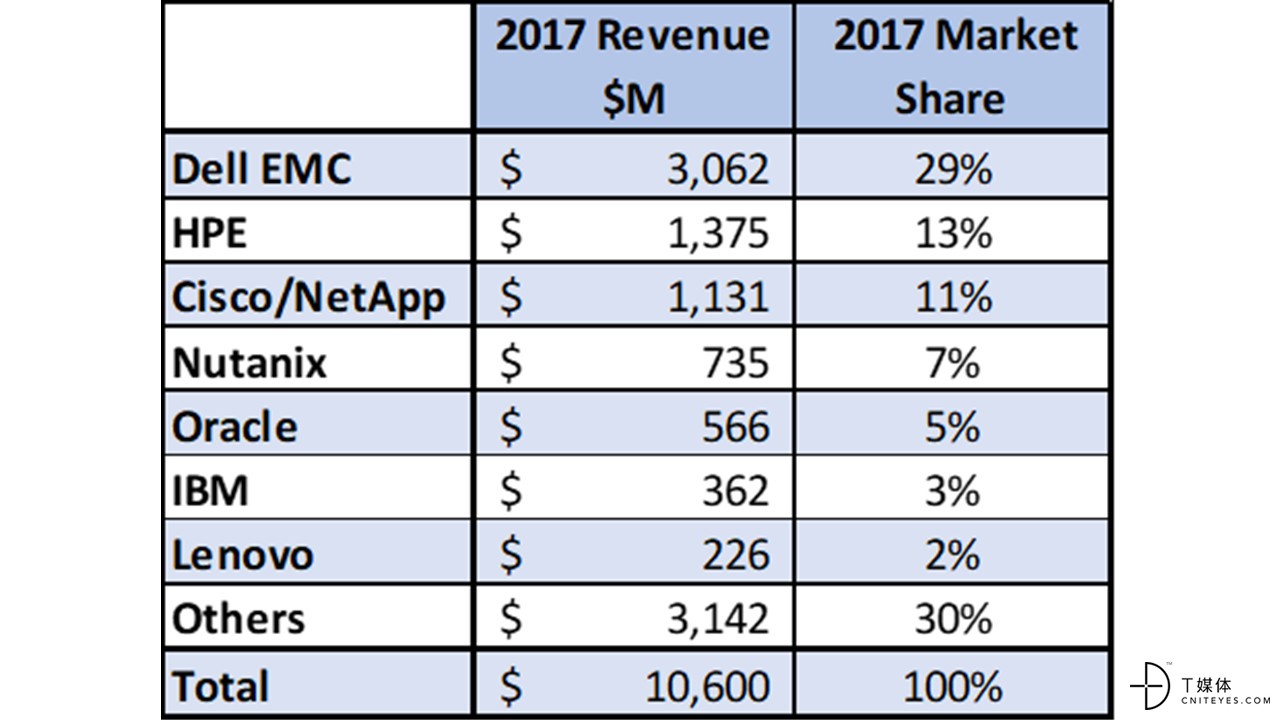

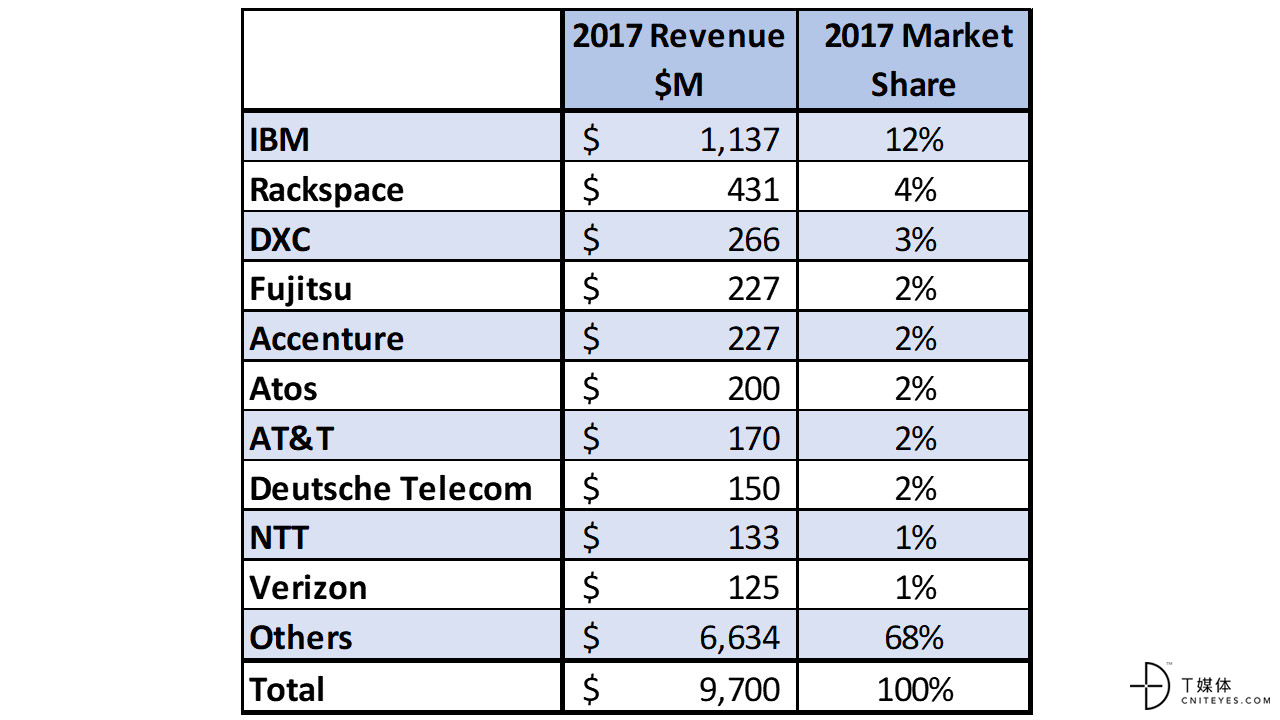

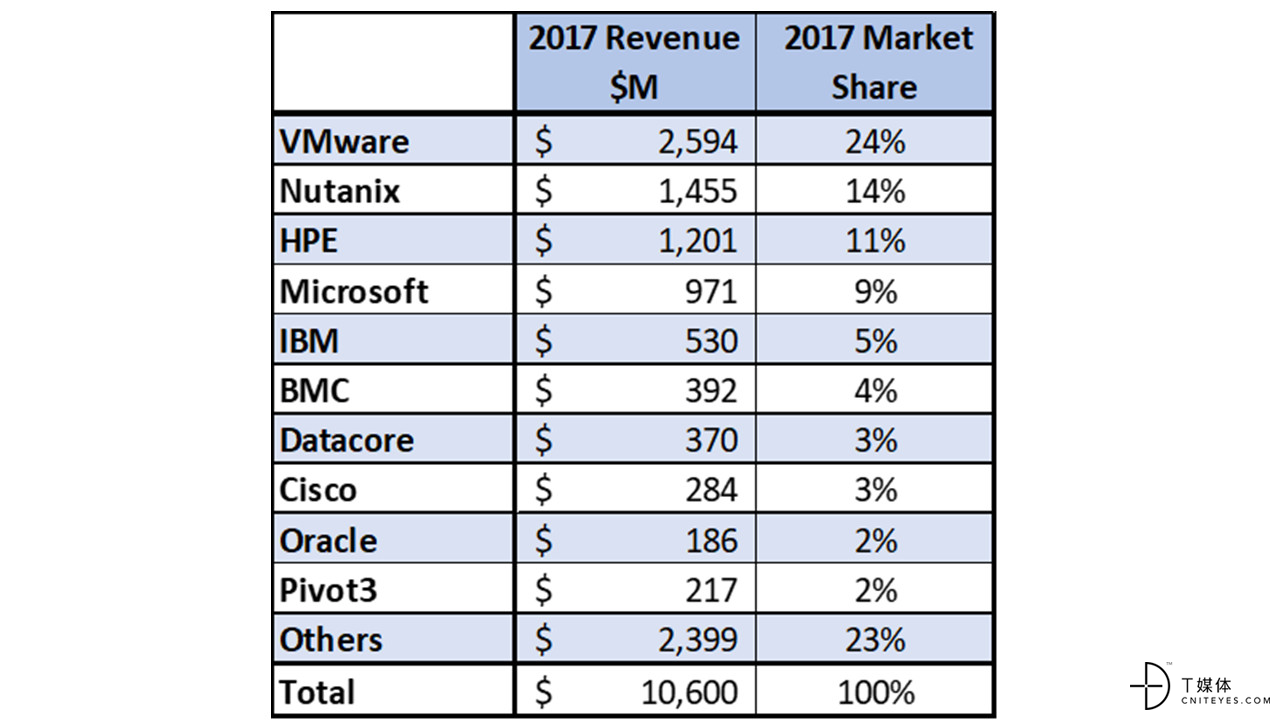

囊括市場的知名品牌。Dell EMC、HPE和思科/NetApp在本地TPC市場占據份額前三名(見表1),Dell EMC擁有29%的第一大份額。托管型TPC市場的領跑者是IBM、Rackspace和DXC(見表2)。

擁有健康發展的生態系統。TPC解決方案以其云軟件平臺而見長。領先的方案有VMware、Nutanix、HPE和微軟(見表3)。其中,VMware是領頭羊,它在本地TPC市場獲得了超過25億美元的軟硬件銷售額。

全球真正私有云收入,2016年至2017年按細分市場劃分:

資料來源:Wikibon,2018年

2017年全球本地真正私有云市場份額:

資料來源:Wikibon,2018年

2017年全球托管型真正私有云市場份額:

資料來源:Wikibon,2018年

2017年全球真正私有云生態系統Pull-Through份額:

資料來源:Wikibon,2018年

TPC提供真正的企業方案

眾多先進的數據優先應用模式將推動市場對TPC的需求。這包括物聯網(IoT)、高級分析(尤其是利用企業敏感信息的使用場景)、社交媒體以及采用AI技術自動化或增強運營和參與的應用。利用這些應用,40億用戶每天生成近3艾字節(EB)的數據總量。這些數據中有相當一部分將轉移到公共云,而絕大多數(估計超過90%)將留在本地或被丟棄。

認識到這一點,每一家全球基礎設施產品和服務提供商都行動起來,提供TPC方案或支持TPC方案。去年,我們看到:

- 微軟Azure、AWS和谷歌云提供核心和邊緣平臺。微軟Azure很早進入TPC領域,但AWS和谷歌云最近推出了原生TPC平臺方案(比如除了與VMware合作外)。微軟有一個明顯的商業理由來擁抱TPC:其龐大的客戶群需要本地云方案。現在,AWS和谷歌云進入TPC市場,為客戶提供可以無縫整合到全球公共云產品中的本地TPC平臺。AWS的產品很有限,Snowball Edge實際上將EC2實例添加到Snowball數據傳輸設備中,但Wikibon認為這是個重要的開端。谷歌云推出了GKE On-Prem和Knative,打入TPC市場。GKE即Kubernetes引擎簡化了在本地搭建Kubernetes集群的過程,Knative提供的框架簡化了構建、部署和管理基于容器的Kubernetes應用程序。與AWS的TPC方案一樣,谷歌云的技術組合也是向TPC市場邁出的很重要的第一步,盡管很有限。

- 系統供應商在推出TPC技術和服務。系統供應商多年來將“私有云”這個標簽貼到其產品上,它們在2017年和2018年開始交付提供真正私有云體驗的產品和服務。Dell EMC使用VMware的VMware Cloud Foundation(VCF)的產品和IBM的Softlayer是市面上兩大TPC方案。最近,Oracle的“客戶云”和HPE“Greenlake”服務計劃已進入市場。這每一個方案都提供真正云體驗,尤其是提供了“按需付費”的靈活消費功能。從我們與用戶的交流來看,我們預計企業界會積極接受這些方案,作為其云戰略的一部分。尤其是,OpenStack并不是廣泛采用的本地TPC平臺,但仍是CSP提供的眾多成功的托管型TPC服務的基礎。

- Serverless計算正進入到開發主流。函數即服務計算(通俗地稱為Serverless)將函數移動到數據,假設對于許多應用模式而言,它比將數據移動到函數來得更容易、更省錢。面向Serverless計算的眾多應用框架正趨于成熟。此外,存儲供應商(和開發商)在想方設法將CRUD功能添加到原枉無狀態的Serverless框架。雖然不如面向平臺的TPC解決方案那樣強大和通用,但Serverless是一種必不可少的輕量級方法,可以將云體驗擴展到本地核心和邊緣。

- 正在重新設計支持性技術以支持TPC。除了公共云和TPC供應商外,相鄰市場的供應商也在添加支持TPC的品和服務。這包括安全(比如飛塔)、數據保護(比如Cohesity、Dell EMC和Veeam)以及動態數據整合(比如Informatica和Wandisco)。隨著TPC市場、尤其是邊緣成為一種成熟的云平臺,基礎設施方面的所有供應商都必須添加真正支持混合云環境的TPC功能。

TPC將成為云增長和創新的中心

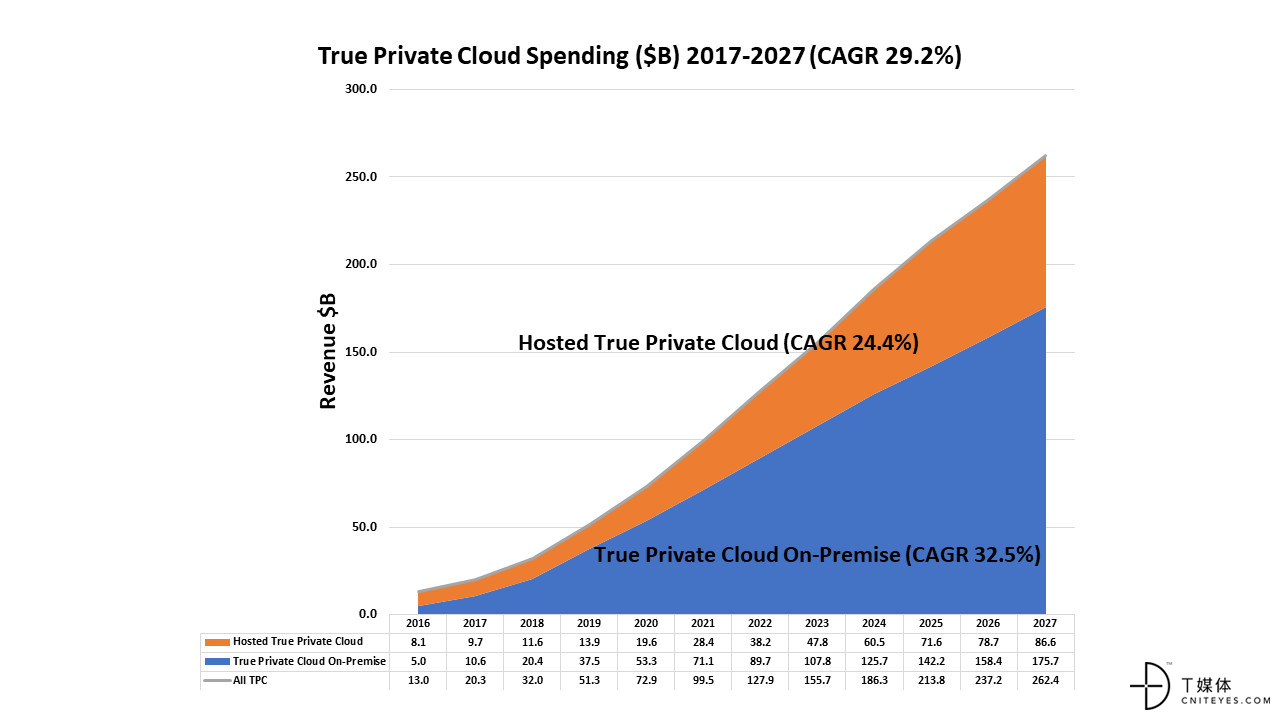

隨著企業進一步將時間敏感的復雜活動納入到業務運營和市場互動工作流程中,對TPC的需求將繼續增長。Wikibon預計TPC全球市場的年復合增長率(CAGR)將達到29.2%,到2027年將達到262.4億美元。同一期間,TPC的增長率將遠超基礎設施即服務(IaaS)的增長率15.2%(仍然相當不俗!)。預計本地TPC的發展特別強勁,CAGR將達到32.5%,到2027年接近176億美元。

正如我們在去年的TPC報告中所說,這種增長將足以支撐IBM、HPE、Oracle和思科等各大系統公司,它們既有良好的企業客戶關系,又有手段讓客戶群改用與先進的公共云服務相媲美的云計算解決方案。公共云不會造成買方獨家壟斷的市場結構:少數幾個買家能夠垂直整合硬件開發和制造,或者迫使傳統的基礎設施重量級公司作出讓步。

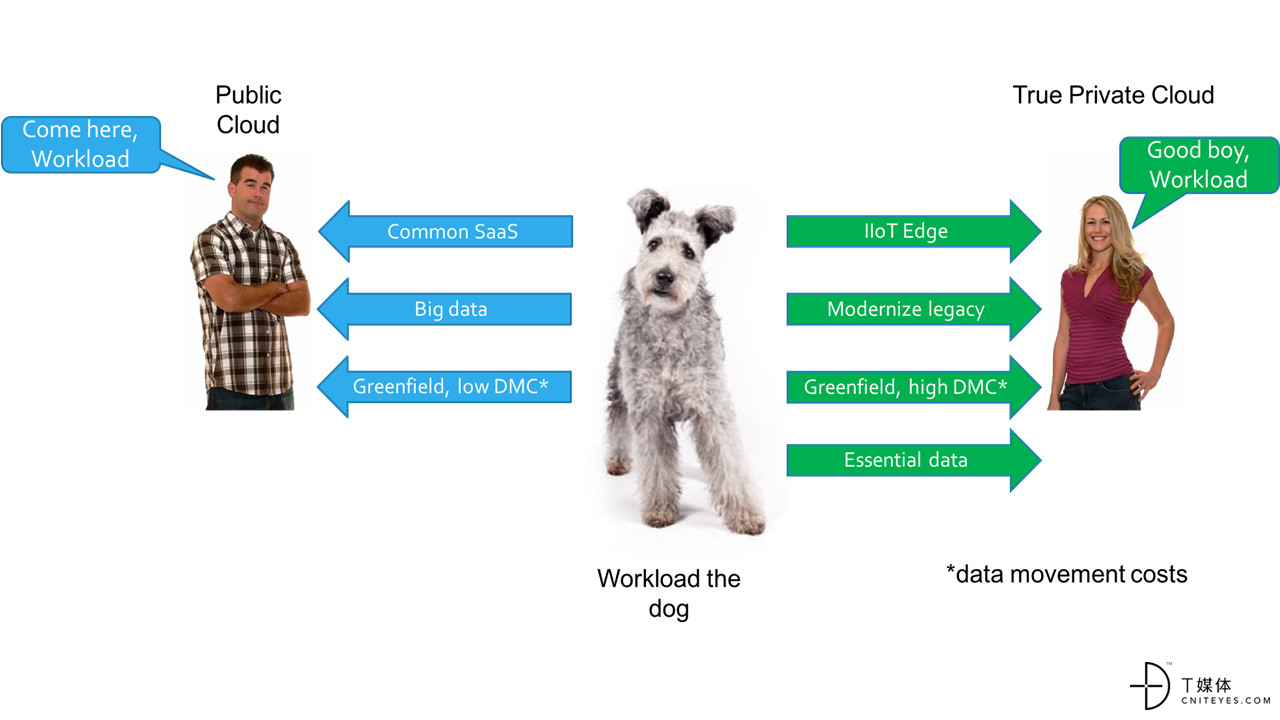

此外,我們預測企業界會遵循基于工作負載特征來選擇TPC或公共云方案的模式,這正逐漸成為現實。工作負載將是選擇公共云還是TPC的主要決定因素(見圖5)。與大多數面向人類用戶、針對特定功能的應用一樣,沒有重大延遲問題的橫向SaaS應用將繼續在公共云中增長,一系列大數據和綠場(greenfield)應用也將如此,只要它們并不涉及龐大的數據移動成本。工業物聯網(IIoT)、高價值遺留系統和基本數據(比如財務)等應用軟件將往往轉向邊緣TPC方案。除非采取了合理的邊緣數據縮減政策,否則TPC還將吸引可能面臨繁重數據通信成本的綠場應用。非常重要的是,隨著AI工作負載變得更普遍,我們認為訓練工作將往往在公共云上進行,而推理應用將放在本地或邊緣,常常使用TPC解決方案。

我們預計,幾乎所有企業IT活動都將利用由SaaS和TPC主導的混合云模式來進行,IaaS在互動應用和大數據服務中發揮著重要作用。這將在云行業帶來新動向:當應用日益由不同云中運行的云服務網絡組成時,如何最有效地越過云邊界。云網關將是一個辦法,不過選擇可端到端支持應用的云替代方案的壓力會極大。微軟和Oracle目前最有條件提供端到端的SaaS和TPC,但阿里巴巴、AWS、谷歌、華為、騰訊及其他廠商會夯實TPC產品,以便全面跟上步伐。

Wikibon將在2018年/2019年特別關注的一個領域是應用程序遷移。遷移以數據庫為中心的操作應用程序極其困難。“夠好”就是失敗。AWS和谷歌云正在大力宣傳基于高級機器學習和相關技術的服務,以簡化向基于公共云的數據庫方案的遷移。對于Oracle(遷移到Oracle的應用程序云)和SAP(遷移到多個公共云方案)的客戶而言,如果能遵循Oracle和SAP專門設計的道路,可以簡化遷移。我們的建議是,如果從工作負載特征來看,應用程序可以輕松地換個平臺、適應公共云,它應該最終換個平臺。因此,用戶應該讓大型公共云供應商可以評估遷移、提供方案。至少你將獲得重要的信息,了解怎么做才能更新改造高價值的運營應用程序。

全球真正私有云收入,2016年至2027年(10億美元):

資料來源:Wikibon 2018年

云方案遵循工作負載特征(資料來源:Wikibon 2018年)

行動項目

真正私有云(TPC)解決方案不再是高不可及。各大基礎設施產品和云服務提供商都在行動起來、提供TPC方案,以支持數據天生不適合公共云的工作負載。CIO們應將TPC納入企業云戰略,選擇這樣的供應商:堅定支持TPC,支持高級云運營模式,并提供簡化遷移的服務。