20年 Salesforce仍是SaaS之王 而我們呢?

1999年,當Marc Benioff帶領著其為數(shù)不多的幾位員工高舉“NO Software”的示威標牌出現(xiàn)在軟件服務商Siebel正在進行用戶會議的場地門前時,他可能也沒有想到自己會成為后來眾多國內外企業(yè)紛紛望其項背的SaaS鼻祖吧?!

自2004年上市以來,國內便刮起了“成為中國版Salesforce”的風,尤其是在2015年所謂的企業(yè)服務元年前后,這股“妖風”正盛。

然而,喊了這么多年,大家真的發(fā)現(xiàn)很難!!

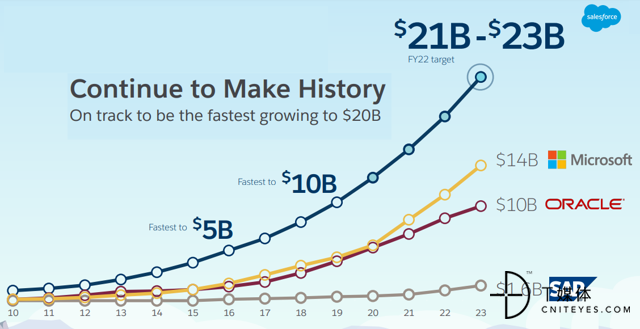

翻看Salesforce的發(fā)展速度:年營收從成立之初到接近1億美元用了5年時間;從1個億到10個億,5年時間;從10億沖向40億,4年;從50億到100億,4年。如今,成立20年,Salesforce年收入已到132.8億美元,市值1100多億美元。

數(shù)據(jù)是最好的實力證明,數(shù)據(jù)也是屏蔽很多喊口號者的隔音器。

20年了,Salesforce依然是當之無愧的SaaS之王,而國內“成為中國版Salesforce”的聲音卻越來越弱。如今Salesforce真的來了,有人說,這是狼來了;有人說,僅僅是一個炮仗,再怎么著不是還有“水土不服”呢嘛!

且不討論對與錯,但Salesforce作為眾多SaaS企業(yè)服務商的追趕對象必有其獨特之處。我們且聽一位專業(yè)股票投資者從統(tǒng)計數(shù)據(jù)的角度來一一解刨這家SaaS領航者:

作為最早的SaaS公司,其他公司都是Salesforce.com (CRM)的模仿者。其他SaaS公司只能夢想Salesforce.com在20多年的歷史中取得的成功。Salesforce.com仍實現(xiàn)了20%以上的年營收增長,預計這種水平的業(yè)績將持續(xù)數(shù)年。

來源:Salesforce.com

據(jù)Morningstar.com報道,Salesforce.com擁有廣闊的經濟領域,是一個強大的價值主導者。

“在我們看來,Salesforce將進一步受益于其云之間的自然交叉銷售,在產品線、定價行動、國際增長和持續(xù)收購中提升更強大的功能。Salesforce被廣泛認為是其每一個服務市場的領導者,這本身就很有吸引力,但我們認為,解決方案之間的緊密集成以及它們之間的天然契合,構成了強大的價值主導。”

在我看來,Salesforce.com的股票在相對基礎上是相當有價值的,公司符合軟件公司“40法則”(Rule of 40:增長率+利潤應大于或等于40%),擁有行業(yè)內最完整的企業(yè)軟件組合。基于這些原因,我將Salesforce.com的買入評級定為“以合理價格增長”(GARP)的投資。

來源:Salesforce.com

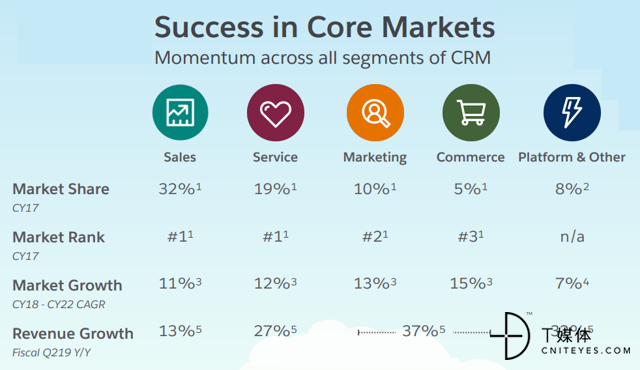

市場占有率

Salesforce.com管理層表示,該公司“獲得的CRM市場份額超過了15家頂級供應商的總和。”

“我們是模型驅動的應用程序平臺的老大,由我們擁有600萬開發(fā)者的社區(qū)所驅動。我們也是市場營銷和商業(yè)領域的領導者,并在不斷擴大市場份額。與MuleSoft合作,我們還擁有這個排名第一的整合平臺,這令人難以置信。”

來源:Salesforce.com

相對股票估值

在我看來,對高增長公司的估值應該高于對低增長公司的估值,這似乎是合乎邏輯的。為了說明這一點,我為我的數(shù)字轉換股票宇宙中的82只股票創(chuàng)建了一個企業(yè)價值(EV)/遠期銷售與預計同比銷售增長的散點圖。

來源:Portfolio123/MS Excel

垂直方向的銷售倍數(shù)是使用Portfolio123數(shù)據(jù)庫中所有分析師的EV和“明年銷售預期”平均值計算的。預計的年銷售額增長是使用Portfolio123提供的“本年銷售額估計”和“明年銷售額估計”計算的。

之所以使用分析師的估計,是因為SaaS公司的股票往往會進行大量收購,而這些收購可能會混淆散點圖的結果。分析人員對這些收購進行了估計,這些估計經常更新。這使得圖表更清晰。與每股收益估算不同,銷售估算對于大多數(shù)SaaS公司來說通常是相當準確的,只是相對有點保守。

我使用指數(shù)最佳擬合趨勢線,因為它似乎比線性趨勢線更適合這個應用程序。隨著銷售增長,估值呈指數(shù)級增長。趨勢線使用MS Excel計算。我認為位于趨勢線以上的股票估值過高,而位于趨勢線以下的股票估值過低。

從這張散點圖中可以看出,Salesforce.com處于趨勢線上,這表明考慮到它對未來收入增長率的估計,其EV/遠期銷售與同行的平均水平相似。我的解釋是,Salesforce.com相對于我的數(shù)字轉型領域的平均股票而言,估值相對公允。

公司基本面

談到軟件公司,我不依賴于傳統(tǒng)的價值因素;相反,我關注的是其他指標,如“40法則”、自由現(xiàn)金流利潤率和現(xiàn)金消耗。

40法則

通常應用于軟件公司的經驗法則是“40法則”。這個指標幫助SaaS公司平衡增長和盈利能力。計算40的規(guī)則有不同的方法;

增長:標準的增長指標是使用年度經常性收入(ARR)增長率。對于我的規(guī)則40計算,我使用百分比銷售增長TTM。原因有三:(1)ARR并不總是可用的;(2)大多數(shù)SaaS公司不僅通過有機增長,還通過收購實現(xiàn)增長;(3)許多公司正處在向SaaS轉型當中,并擁有大量的產品銷售。

利潤:我已經看到了許多利潤指標的變體。一些分析師使用EBITDA利潤率,其他分析師使用營運現(xiàn)金流利潤率或自由現(xiàn)金流利潤率。我使用自由現(xiàn)金流保證金,因為我相信從投資者的角度來看,這是最有意義的因素。

40法則可以這樣解釋:如果一家公司的增長率加上利潤之和達到或超過40%,那么該SaaS公司已經實現(xiàn)了增長和利潤的平衡,財務狀況良好。

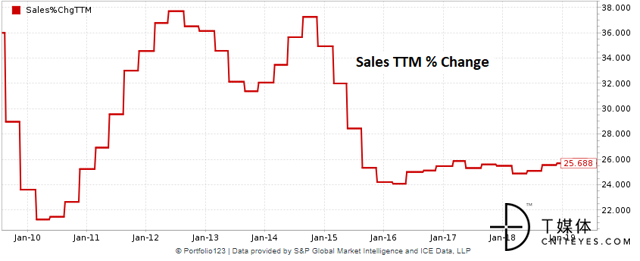

收入增長

Salesforce.com過去12個月的收入增幅超過25.7%。自2016年以來,收入增長一直保持在25%左右。

來源:Portfolio123

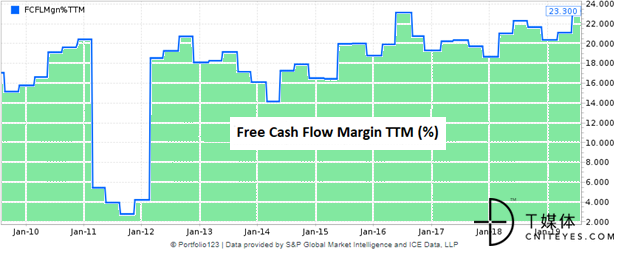

自由現(xiàn)金流

Salesforce.com的自由現(xiàn)金流利潤率TTM為23.3%,多年來一直在20%左右。

來源:Portfolio123

40法則適用于Salesforce.com

Salesforce.com的年營收增長25.7%,而過去12個月的自由現(xiàn)金流利潤率為23.3%。因此:

營收增長+ FCF利潤率= 25.7% + 23.3% = 49%

由于40法則的計算結果高于40%,我的結論是Salesforce.com在增長和利潤以及財務健康之間有著良好的平衡。

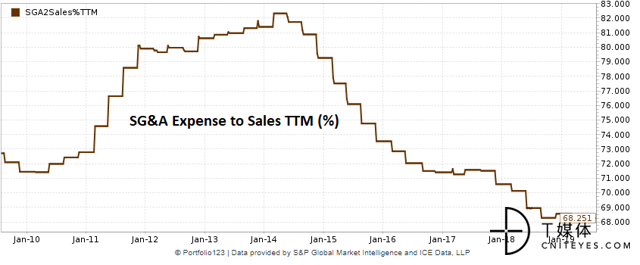

銷售管理(SG&A)支出

通常情況下,當一家公司達到40法則的標準時,我不會分析現(xiàn)金消耗。但是我在這里提供SG&A費用供參考。以Salesforce.com為例,SG&A費用占總收入的68.3%。自2014年以來,SG&A一直在下降。請注意,SG&A包括銷售和營銷,一般支出和行政,以及研發(fā)費用。

來源:Portfolio123

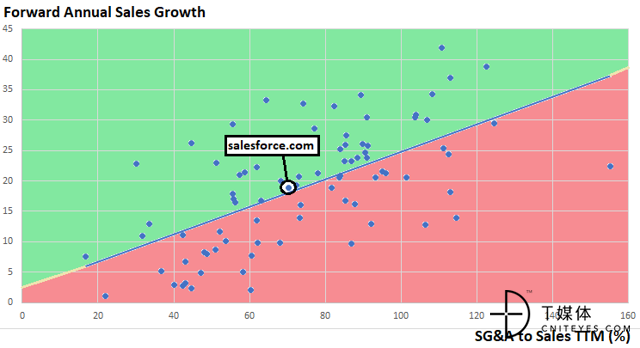

我開發(fā)了一個新的散點圖,顯示了我的數(shù)字轉換股票宇宙中股票的預期年度銷售增長預測與銷售的SG&A費用。從下圖可以看出,這兩個參數(shù)之間存在一定的相關性。基于Salesforce.com所處的位置,我的結論是,考慮到該公司未來的銷售增長預期,其SG&A支出相當正常。

來源:Portfolio123/MS Excel

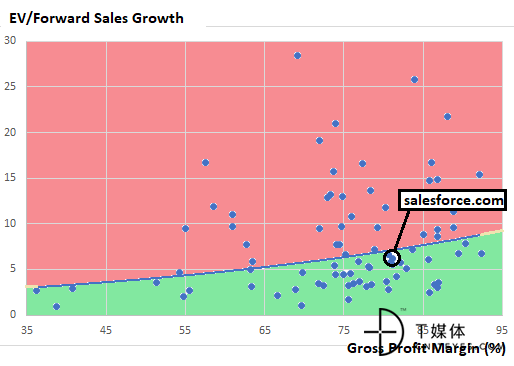

毛利率

我之所以在毛利率上增加這一節(jié),是因為有幾條關于Zscaler是一只值得關注的股票的評論,其中讀者指出毛利率是最重要的基本參數(shù)之一,本應包括在內。

下面的散點圖顯示,毛利率與EV/遠期銷售增長之間的相關性非常弱。總的來說,毛利率并不能解釋為什么一些SaaS公司的股票估值如此之高,這與一些讀者的看法正好相反。無論如何,Salesforce.com 81%的毛利率TTM通常略高于平均水平。

來源:Portfolio123/MS Excel

投資風險

有很多SaaS公司的股票估值都非常高,未來可能會出現(xiàn)類似互聯(lián)網公司的崩潰。雖然我認為Salesforce.com的股票估值相對合理,但如果市場崩潰,我預計Salesforce.com也會崩潰。

基于股票的薪酬多少有些淫穢,該公司僅2019年一年就向員工和董事會發(fā)放了價值14.4億美元的股票。

“在截至2019年4月30日的三個月里,該公司確認了與員工和非員工董事權益計劃相關的3.43億美元基于股票的支出。截至2019年4月30日,尚待攤銷的股票薪酬總額約為36億美元。該公司將按如下方式攤銷這部分股票薪酬余額:在2020財年剩余的9個月內攤銷11億美元……”

雖然與公司的市值相比,股票薪酬微不足道,但與收入和利潤相比卻相當可觀。正如有篇文章中所描述的,這將在下一次熊市中成為一個問題。

而且,以下針對董事會的法律行動也是需要市場注意的:

“2018年12月,在特拉華州衡平法院(Delaware Court of Chancery)一場據(jù)稱是股東衍生品的訴訟中,該公司被指定為名義被告,部分現(xiàn)任和前任董事被指定為被告。訴狀指稱,這些董事因其服務而獲得過多補償,包括違反受托責任和不當?shù)美乃髻r,并要求歸還和吐出部分董事補償。隨后,特拉華州衡平法院(Delaware Court of Chancery)提起了三起類似的股東衍生品訴訟。案件已被合并……”

總結

Salesforce.com是SaaS的原型,所有其他SaaS公司都是以它為模型的。這家公司已經有20年的歷史了,而且每年仍在以超過20%的速度增長。考慮到該公司擁有行業(yè)中最完整的企業(yè)軟件組合,這種水平的性能預期將在未來幾年持續(xù)下去。Salesforce.com的市場份額超過了其他15家排名前15位的供應商的總和。

根據(jù)我獨特的估值方法,Salesforce.com相對于其他SaaS公司的估值是相對合理的。Salesforce.com的收入增長和自由現(xiàn)金流很好地結合在一起,在“40法則”中得分也很高。基于這些原因,我給Salesforce.com一個買入評級。當然,這一投資也伴隨著風險,包括互聯(lián)網市場崩盤的可能性。

總之,一句話,股市有風險,投資需謹慎!