低成本擴大客戶觸點 ICC幫你搞定

目前,不少銀行紛紛擁抱渠道變革,力圖實現全渠道轉型。銀行不斷接入新渠道,通過眾多渠道、形式和設備聯絡客戶,充分利用移動應用、物聯網、API、聚合平臺、網絡搜索和社交網絡等各類工具,客戶觸點的絕對數量和相對數量逐年遞增,呈上升趨勢。BCG波士頓咨詢曾預計,到2025年,零售銀行業的分銷模式將發生翻天覆地的變化。銀行的渠道和客戶觸點將變得“無處不在”,與客戶的互動和產品服務將真正做到“千人千面”。

(圖片來源:BCG波士頓咨詢)

為了能規模化擴大銀行渠道與客戶的觸點,銀行大費周章,然而實際情況卻是雖然投入不少金錢,但是效果平平,錢倍功半。即信Fintech智研中心認為,不能盲目追求銀行渠道與客戶觸點的擴大,更要注重成本的優化,謀求長遠的發展。

低成本渠道接入

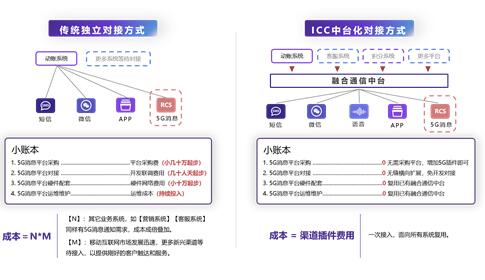

對于大多數銀行來說,業務系統和通信渠道的對接是彼此獨立的,這意味著每當新增1條通信渠道時,往往需要分別和N個業務系統對接N次,且均需開發一套專屬的對接接口、配備專屬的對接團隊,大大增加了渠道拓展的綜合成本。

若引進即信ICC融合通信中臺,銀行的業務系統只需通過統一消息接口與即信ICC融合通信中臺對接,大大減少了獨立對接的次數,各通信渠道預置集成于即信ICC之中,無論接入多少條新渠道,都只需一次對接便可,極大地提升了可復用性,降低通信渠道接入成本。

以接入5G消息為例,即信ICC融合通信中臺可在平臺采購、平臺對接、硬件配套、運維維護等方面,優化企業的通信成本。

1. 節省小幾十萬起步的平臺采購費;

2. 節省幾十人天起步的開發聯調費;

3. 節省小幾十萬的硬件網絡費用;

4. 節省持續投入的運營成本……

低成本消息發送

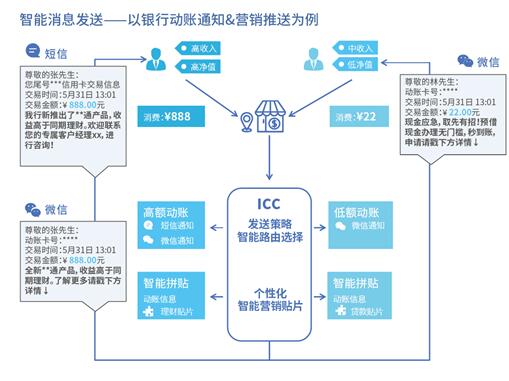

目前,大多數銀行各個渠道的后臺是相互獨立的。如此一來,在渠道發送的調配上,由于各通信渠道的后臺彼此獨立,銀行就需要靠人工“傻瓜式”地根據發送策略登錄不同的通信后臺,根據不同的用戶畫像和業務場景,設置該通信渠道的發送配比,實時關注渠道的下發狀態,費時又費力,要不就是實行所有渠道統一發送的“一刀切”,增加不必要的通信費用成本。

而銀行引入即信ICC融合通信中臺后,無論是渠道的新增或刪減、各渠道發送量的分配比例、還是多渠道同時發送(并行)或優先渠道發送失敗后備選渠道補發(串行),都只需在后臺設定相關的發送策略即可,一個功能界面即可輕松解決過去跨通信平臺操作所帶來的繁雜及不便。

以銀行發送生產類動賬消息為例,在后臺設置了相關的發送策略后,即信ICC融合通信中臺即可智能執行:高額動賬通過短信&微信同步發送,保障通知的觸達;低額動賬則只通過微信推送,優化銀行的通信費用成本,同時針對高(低)凈值的用戶標簽進行理財產品(貸款產品)的營銷貼片推送。

假設月動賬1000w次,其中80%為低額動賬,又有20%的人已經關注公眾號;1000w*80%*20%=160w,即通過即信ICC融合通信中臺,每月可節省160w條短信費用;并且隨著公眾號關注率提升,費用還能持續下降。

銀行如果要謀求長遠的發展,有效地推進數字化轉型,就要做到“花錢花在刀刃上”,力圖在低成本的控制下,能規模化擴大銀行渠道與客戶的觸點,在未來激烈的市場競爭中占據一席之地。

關于即信

玄武科技.即信云通信是以cPaaS為基礎,涵蓋短信、語音、物聯網等通信資源及ICC、UMP、AMS、AI機器人等通信軟件平臺,并圍繞企業通信場景需求提供一站式云通信解決方案的企業通信云計算服務,廣泛應用于金融、政企、互聯網、快消等行業,致力于幫助企業連接用戶與渠道,在通信場景中驅動企業業務創新與發展。