后疫情時代,5G基建投資效果如何?

回顧2020年,“5G”必是關鍵詞之一。

后疫情時代催生了諸如遠程辦公、遠程醫療、線上買菜、直播電商等各類線上場景需求爆發,極大刺激了數字經濟的快速發展。數字經濟的發展離不開強大網絡通信技術的支撐,5G以其低時延、低功耗、高速率、高可靠等特點,無疑備受市場青睞。2020年3月4日,中共中央政治局常委會正式提出新基建建設戰略,5G基建、人工智能、數據中心等七大板塊在政策助力下持續走熱。可見,位于新基建首位的5G基建在市場需求與政策支持雙重加持下,加之疫情場景催化,無疑是未來投資布局的重點。

因此本文主要回顧后疫情時代5G投資的經濟拉動效果并嘗試給出后續的投資建議。

5G投資

首先來看下我國目前的5G產業投資現狀。

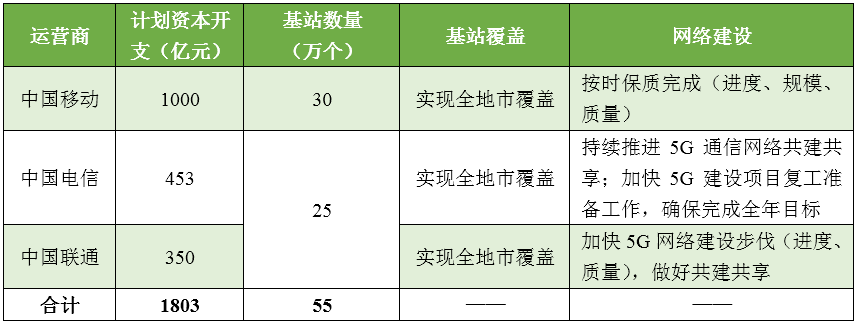

2020年初國內疫情爆發造成的封城、停工停產等對我國經濟發展產生較大負面影響,因此5G建設作為基建型投資,理論上將有效促進產業鏈上下游企業發展,帶動我國經濟增長。根據三大運營商公告,2020年運營商5G網絡建設投入將達到1803億,占資本開支總預算約54%。截至2020年12月18日,我國已建設開通5G基站71.8萬個,共建共享5G基站33萬個,遠超預計規劃,5G終端連接數超1.8億。

表1 2020年三大運營商5G網絡規劃

資料來源:運營商公告、華信咨詢整理

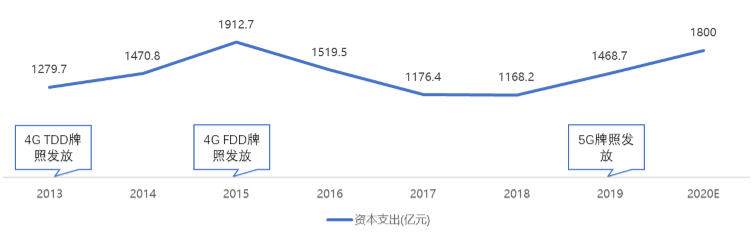

網絡建設是持續性的,參考4G網絡建設過程,自2013年發放4G牌照后,三大運營商累計投入約8500億用于建設4G網絡。5G相較于4G網絡建設,所需基站數更多,單站建設成本更高,根據《2020中國5G經濟報告》,我國2020-2025年的5G網絡總投資預期達1.5萬億元。目前的5G投資僅僅是起步,并且隨著中國廣電的正式成立,700MHz有望投入5G建網,激發運營商積極性,因此預測未來幾年內,運營商仍將保持高投入以實現全國覆蓋,而5G基建的高投入也將對我國經濟增長產生持續拉動作用。

資料來源:艾瑞咨詢、華信咨詢整理

5G投資拉動效應

1、收入拉動

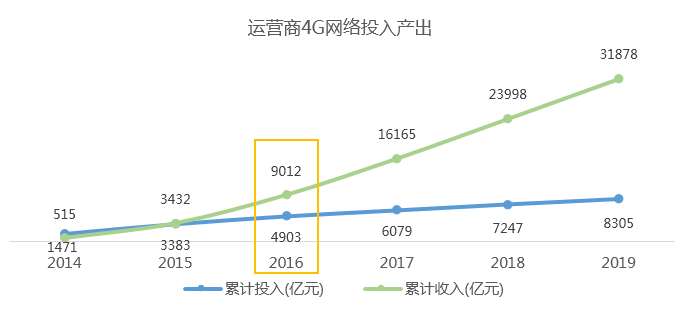

通信行業為典型重資產行業,依靠大量基站、設備等構建移動網絡,運營商作為投資主體需投入大量人/財/物。回顧4G網絡建設,在不考慮運營成本情況下,運營商用了近3年才使得累計收入大于累計投入。同樣來看5G建設,成本側基站數量增加,單基站建設成本升高;收入側,當前C端4G用戶向5G遷移的需求不及當年3G用戶向4G遷移的需求迫切,且更多用戶出于資費、網絡質量等原因對5G仍持觀望態度,C端5G用戶增長恐不及4G增速;B端來看,當前5G與產業融合仍在試點磨合,存在培育周期,前期B端收入占比可能不高。

盡管5G成本高,前期收入增長可能較慢,導致投資回收期偏長,但同時也需關注到,在疫情催化下的全民線上場景需求增加,數字經濟大力發展與新基建政策的共同助力下,綜合多方面因素,預計5G的收入可能迎來增長拐點,一定程度上縮減投資回收期。

資料來源:艾瑞咨詢、華信咨詢整理

2、用戶價值拉動

疫情期間,遠程辦公、直播課程等疾控措施迫使人們線上復工復產,線上場景的增加以及移動接入流量的爆發式需求顯然對4G網絡是巨大挑戰。5G的低時延、高速率等特點能夠極大減輕這一壓力。5G商用后,我國5G用戶數及DOU持續上升,ARPU降幅收窄。

用戶方面,截至2020年三季度末,中國移動5G用戶數達約1.14億戶,相較于2019年底凈增1.11億戶;中國電信5G用戶數達0.65億戶,相較于2019年底凈增0.6億戶;聯通暫未公布5G用戶數,但據聯通董事長王曉初回應,中國聯通5G用戶的市場份額將會大于聯通總體用戶的國內市場占比。因此綜合預測,國內5G用戶數將接近2億。

資料來源:運營商季報、華信咨詢整理

DOU方面,5G用戶的DOU已接近4G用戶DOU的2倍。2019年12月,中國移動5G用戶的DOU已達到16.9GB;2020年3月,中國電信5G用戶DOU也已達到13GB。

ARPU方面,移動和電信降幅收窄,聯通小幅增長,整體ARPU變化形勢趨好。截至2020年三季度末,中國移動ARPU為48.9元,中國電信ARPU為44.4元,移動和電信的ARPU雖均同比下降,但降幅均有所收窄;中國聯通ARPU為48.9元,同比小幅增長。

當前移動通信市場用戶增量基本見頂,如何更高效、高質量地挖掘存量用戶價值成為運營商的新增長點。5G作為新興市場,是運營商從“通道”向“平臺”角色轉變的重要布局,尤其向垂直行業深耕。2020年中國移動和中國電信的5G套餐用戶數增長可觀,線上經濟的發展亦助推5G對DOU和ARPU的拉動效果。隨著5G基礎設施與產業生態逐步完善,4G/5G用戶的DOU需求進一步提升,運營商用戶ARPU有望迎來顯著增長,并且隨著5G普及,未來固網業務會給運營商帶來更多提供高附加值的增值服務的可能。

3、相關干系主體價值拉動

從5G建設生命周期來看,主要遵循“規劃-建設-運營-維護”流程,涉及到設計院、設備商、建設單位等多主體,通過對近兩年的運營商5G網絡規劃、設備、工程施工的采購招標數據分析,二八效應顯著。在5G大規模基建下,運營商旗下的設計院(如中移設計院、中通服咨詢、華信等)、華為/中興/愛立信等綜合設備商、“老牌”通信施工企業(如中通服系、中移建設)分別在規劃、設備、建設領域占據絕對優勢,中標累計份額高。頭部享受了5G新基建的絕對紅利,尾部企業可能更多只是分一杯5G紅利的羹。

5G后續投資建議

1、多階段合力推進5G新基建

每一代新移動通信技術的發展路徑大致要經過需求與技術指標的提出、技術評估方法的制定、技術規范的研究、技術評估、產品開發與測試、網絡部署、運營及應用等階段。5G亦不例外,這也決定了其網絡部署是一個長期持續的過程,需要政府、運營商、設備商、終端商、建設單位等參與主體從網絡部署運營及應用等多個階段出發,持續合力推進5G新基建。

2、加快研發創新,更新迭代5G技術

當前5G存在R15、R16、R17等標準。R15主要是面向eMBB及基礎uRLLC應用,能滿足5G基本功能;R16以R15標準為基礎,強化了R15的MIMO、雙連接等功能,主要面向垂直行業應用;R17以R16標準為基礎,主要是強化現有功能并拓展新功能,尚未完成。因此運營商與設備商應保證持續的研發投入,一是確保R17標準的如期完成,二是盡快實現R16的新特性,三是推進網絡切片及邊緣計算方案的成熟,服務垂直行業。通過5G技術的發展迭代推動技術成熟,提供更高質量的移動網絡,賦能行業應用的發展,以如期如愿地實現5G“愿景”。

3、降成本,分階段精準部署與維護優化

由于5G建站數量多、單站價格高、單站耗能高,導致建設成本與運營成本雙高,降成本不可忽視。建設成本方面,目前電聯采取共建共享的方式,移動與廣電的合作目前存在停擺,合則共贏,分或兩傷,降成本效果還需觀望。運營成本方面,政府應積極協調電費單價下降,運營商智能關停5GAAU通道,設備商降低基站功耗,鐵塔推進轉供電改直供電。此外,運營商還應充分做好用戶升級5G的需求調研,分階段精準部署,避免5G基站長期低業務的情況,提高基站利用率,降低低流量小區比例。在后期維護階段,應建立用戶與運營商之間的暢通反饋渠道,充分考慮用戶意見,優化網絡與服務質量。