從青云上市,看中國云計算小巨頭的“屠龍”之路

終于,青云(QingCloud)也上市了。

2021年3月16日,青云在上海證券交易所科創板上市,股票代碼為688316。本次公開發行的股票數量為1200萬股,募集資金總額約7.64億元。發行價格63.7元,截止發稿前,已經漲到89元,上漲超過39%。看來,投資者對青云還是充滿期待的。

青云是繼UCloud之后,第二家科創板上市的云廠商。如果算上去美國納斯達克上市的金山云,則是國內第三家上市云廠商。

某種程度上,青云不僅代表自己,還代表了一眾云計算小巨頭。從青云身上,可以看到這些小巨頭們的潛力,也可以看到他們的煩惱。

這一篇文章,我們將從青云入手,來看看云計算小巨頭存在的問題、蘊藏的力量,以及他們在巨頭環伺的云計算市場中的發展前景。

青云,低增長之困

先來看看青云的家底:

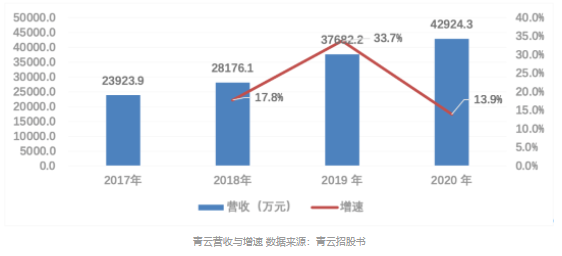

2020年度,青云實現營業收入近4.3億元,增長13.91%。虧損1.6億元左右,相比上年虧損有所收窄。

單從財務數據看,青云還沒有擺脫“流血”狀態。這其實問題不大,現在云計算市場領域也沒有幾家盈利的,大家都在虧。即使是龍頭老大阿里云,也才剛剛實現盈利。

所以,在云計算這個領域,虧損沒什么丟人的,大家都在用戰略性虧損換增長,這是行業共性。

但是,青云最大的問題是其營收增長太慢了,2020年的增速只有13.9%。

要知道,疫情對于其他行業是利空,但對于云計算行業卻是利好。業內的大部分云計算廠商都實現了不錯的增長,以阿里云為例,借助疫情期間的在線教育和辦公,臨時擴容了超過10萬臺服務器。反觀青云的增速,看來是沒有吃到行業的紅利。

依據中國信通院的數據,近幾年中國云計算市場的增速都在30%以上。作為小巨頭,營收規模小,只有更快的增速才能實現追趕。青云的營收增速,還不如行業平均水平,這就有點問題了。

我們再看看研發相關數據:

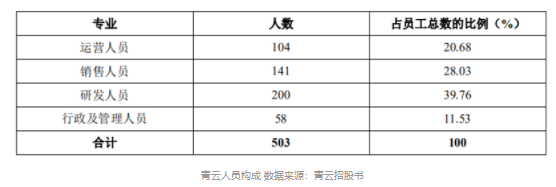

目前青云有503人,其中研發有200人,占比近40%。從這個人員配比來看,是比較典型的技術驅動型公司。

再來看看研發投入:

2017年、2018年、2019年及 2020 年 1-6 月,公司的研發費用分別為3067.42萬元、6426.93萬元、6954.25萬元及3653.03萬元,占營業收入的比例為12.82%、22.81%、18.45%及25.34%。

從研發投入上來看,比較符合科創板的胃口,研發投入占營收的比例超過20%,已經很高了。

但是,問題也很明顯。近幾年公司的研發投入增長緩慢,這與云計算行業的高速增長不匹配。雖然青云的研發投入占比已經很高了,但研發投入增長卻不快,還是受到了營收增長緩慢的拖累。

在云計算這個需要大量投入的領域,沒錢真的會很難。

此次上市對于青云來說是一次重要的“補血”。手里有足夠的資金,才能加大研發投入,這也是形成競爭力的關鍵。

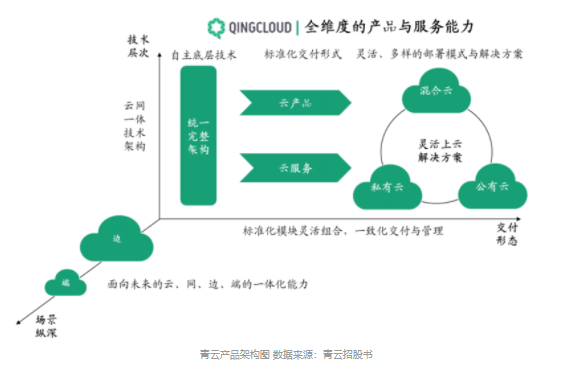

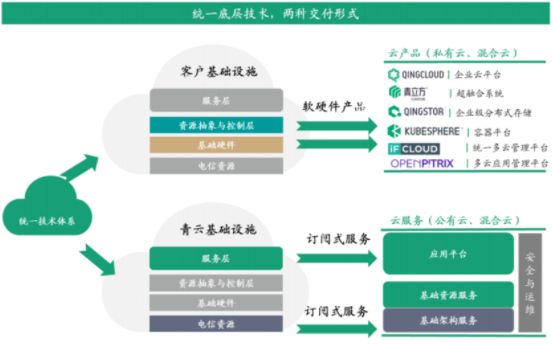

統一云架構,構建技術護城河

在技術上,青云還是有自己優勢的,最為核心的就是其公有云和私有云是基于統一架構,這在業界還算獨一份。

青云的公有云和私有云擁有一個架構、一套代碼,在功能銜接、用戶一致性體驗方面,具有一定的優勢。

市場上有公有云廠商,也有私有云廠商,大部分廠商的公有云和私有云是基于不同的架構。即使強如阿里云,其私有云業務也面臨兼容性問題。

尤其是要發展混合云,這兩朵云的兼容就顯得尤為關鍵。青云的統一云架構,用戶的一致性體驗會更好。

除了架構上的優勢,在技術上青云的特色還有“三板斧”——SDN、SDS 以及P2P智能資源調度。

以上,我們大致分析了青云過去的財務和技術狀況,那么青云的未來又在哪里呢?

尤其是通過上市拿到彈藥之后,如何行動,將決定青云是否有一個光明的未來。

在我看來,有兩個問題對于青云的發展至關重要:公有云和私有云的權衡取舍,以及云生態的搭建。能否處理好這兩個問題,很大程度上決定了青云未來的命運。

公有云還是私有云,這是一個問題

我們先來看第一個問題,即公有云和私有云的取舍。

大體上看,云計算廠商分為兩類:

互聯網巨頭們大多以公有云起家,國外的AWS、谷歌云,國內的阿里云、騰訊云,都是如此。這類云廠商的主要業務就是公有云,即使發展私有云、混合云,也是在其公有云基礎上,復用其公有云的技術和產品,對外提供專有云服務。目前來看,這類云廠商是活的最滋潤的,占了最大的市場份額,增速也很快。并且,他們已經形成了規模優勢,也陸續開始盈利了。

另一類是從傳統軟硬件轉型的廠商,有硬件見長的IBM、華為、浪潮,有軟件見長的微軟、甲骨文等,還有一些系統集成商。這些廠商,大多以私有云起家,其著力點在于拓展混合云業務。

其中,轉型最成功的國外廠商當屬微軟,國內就是華為。微軟目前已經成為全球第二,僅次于AWS。

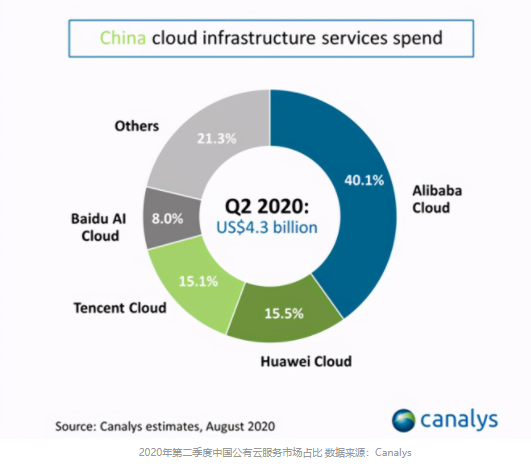

而在國內云計算市場,華為云增長最為兇猛。依據Canalys發布的2020年第二季度中國公有云服務市場報告,華為云的增速高達259.6%。并且,現在華為云的市場份額已經達到了15.5%,超過了騰訊的15.1%。

這真的很震撼。

在云計算市場華為是后進者,而且華為云也是從私有云起家的。

某種程度上,我們可以將青云看做小一號的華為云。華為云的成功,對于青云有很強的借鑒價值。

那么,華為云為什么能夠成功呢?

華為云的成功,一個關鍵原因是敢在云計算領域下重注,不惜血本進行研發和市場投入,這符合華為“將彈藥聚焦到一個城墻口”的一貫作風。

除此之外還有其他原因么?應該說,如何做云計算,華為也是在探索當中。我觀察到,華為云一個很明顯的動向,就是發展重心從私有云轉向公有云。這非常關鍵。

私有云一直是華為的強項,但華為向公有云轉型的決心似乎越來越堅定。2017年3月,在已有的私有云部門之外,華為成立獨立的公有云部門Cloud BU。之后幾年,華為的公有云和私有云一直是兩套產品,兩個隊伍。

直到2020年5月,業內盛傳華為居然要關閉私有云。并且有媒體引用任正非的講話稱,“這次徐直軍關閉了GaussDB,關閉了私有云業務(包括線下的大數據存儲),我是堅決支持的,責成侯金龍完成。”

后來華為云業務總裁鄭葉回應稱,“我們把原來放在IT產品線的私有云團隊跟Cloud BU的公有云團隊進行了整合,形成了混合云產品部。”

雖然還不至于關閉私有云那么極端,但華為把重心轉向公有云已經非常明顯了。對于私有云,任正非一直有所詬病,“過去按客戶定制,限制死了我們的能力,一個個小的軟件包,不可復制,不可拷貝,不能重復銷售、多客戶共用。業軟走的失敗道路,我們堅決不能再走。”

一句話總結,就是私有云會讓華為限制在項目定制中,無法形成標準化、可復用的功能和能力,也就無法形成規模優勢。華為所發展的混合云,必然是公有云為主的混合云。

與華為云比起來,青云無疑是沒那么成功的。這里說的成功倒不是說營收規模(畢竟他們體量上就存在先天的差距,比營收規模不公平),而是說增長速度。青云體量更小,理應增速更快才對,不然與行業巨頭的差距只會越拉越大。

下面,我們來看看青云的公有云和私有云布局情況。

青云的云計算產品體系如下:

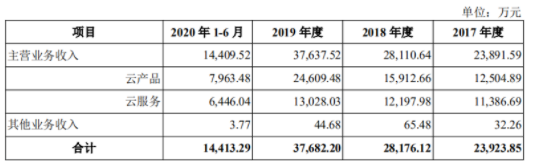

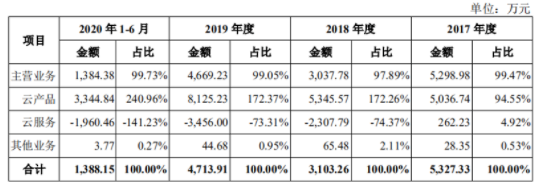

再來看看其不同產品的營收情況,下表是青云兩個主要業務的營收。其中云產品指的是私有云,云服務則指公有云。

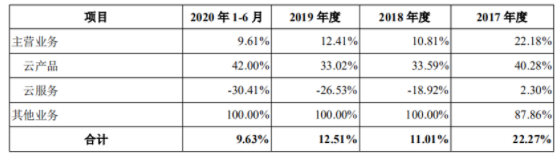

下表是青云公有云和私有云業務的毛利率情況,可以看到,私有云(云產品)是盈利的,公有云(云服務)是虧損的,而且虧損幅度在增大。

還是那句話,公有云市場都是用利潤換增速,沒幾個盈利的。即使是華為,現在多半也還在虧損。

青云公有云的問題,不在于虧損,而在于其營收增速太慢。中國公有云增速在30%以上,作為追趕者,至少要達到行業平均水平才合理。

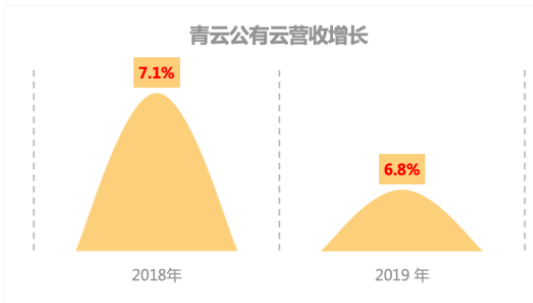

單看青云的云服務(公有云)收入,2018年增長7.1%,2019年增長6.8%,2020年還下降了。虧損沒有問題,但如果虧損還換不來高增長那就有問題了。

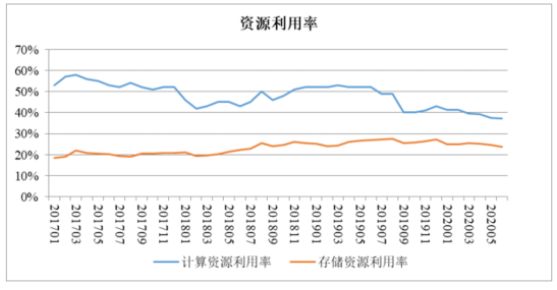

除了增速不高,青云的公有云還存在資源利用率低的問題。

其實,這也不能怪青云。這個問題,相信Ucloud、浪潮云這些小巨頭都存在。

公有云就像“在水一方的佳人”,要想俘獲她的芳心,需要冒險渡過險灘,這對于任何人都一樣。

別看阿里云現在日子過得紅紅火火,當年也是九死一生,差點就沒堅持下來。現在當院士的王堅,當初可是在年會上哭過鼻子的。他在接受采訪時曾說,阿里云發展到后來,連支持他的馬云都開始懷疑他是不是真是個騙子。

現在已經沖到行業第二的華為云,其實也并不安全,也是在一邊承受大幅虧損,一邊探索業務方向。

連巨頭都是驚險過關,其他廠商要想一心一意沖刺公有云,其風險和難度可想而知。

對于大部分云廠商而言,公有云就像一朵白蓮,可遠觀不可褻玩。真正過日子養家糊口的,還是私有云。

下表是青云各項業務的利潤占比,從這個表可以明顯看出,公有云(云服務)雖然貌美如花,但私有云(云產品),才是那個賺錢養家的人。

我一直認為,公有云才是真正的云計算,弄幾十臺服務器做虛擬化搭建的私有云只是個過渡階段,要不了多久就會被公有云以及從公有云“生長”出來的專有云所替代。至于混合云,將很可能是公有云+專有云。

私有云很難擺脫傳統項目制的束縛,產品的標準化、資源的規模化都會面臨根本的困難。這也是華為放棄其優勢的私有云全面轉向公有云的原因。

但是,正確的道路,往往是困難甚至兇險的。某種程度上,云計算的小巨頭們都面臨一個難題:全面進軍公有云是找死,在私有云的舒適區呆著是等死。要想成功闖關,需要實力、決心,甚至還需要一點運氣的眷顧。

顯然,到底如何發展云業務,青云還沒有探索出一條屬于自己的康莊大道。好在青云還有一個獨門絕技,那就是上面提到的公有云與私有云的統一架構、統一代碼。這個技術優勢,給了青云一定的騰挪空間,希望他能蹚出一條成功的道路。

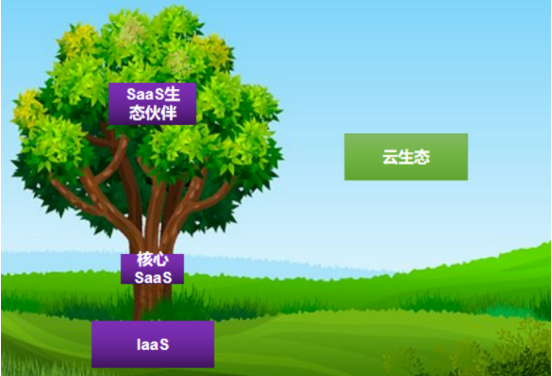

得SaaS生態者得天下

談完了云計算的“公私之辯”,我們來看第二個問題,那就是生態。

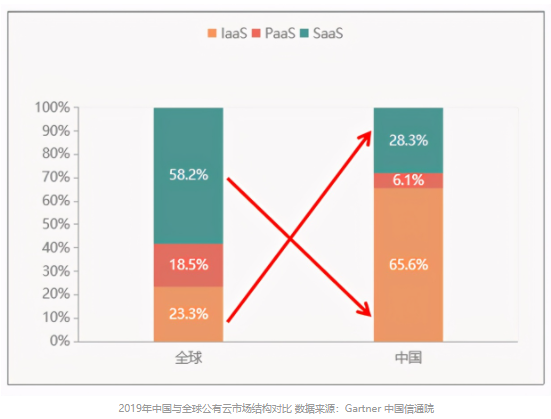

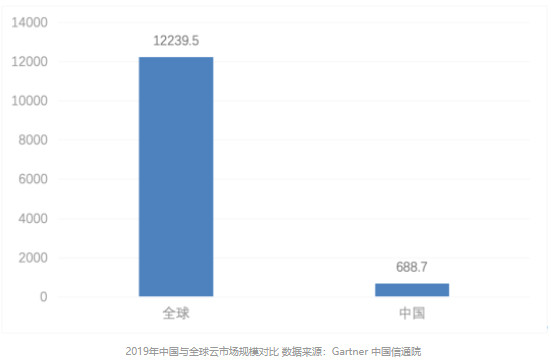

先來看一張圖,下圖是中國和全球的云計算結構對比。這張圖有一個明顯的特征,那就是中國與全球在IaaS和SaaS的占比方面,存在“倒置”現象。全球市場,SaaS占比近60%,IaaS占比只有23%;而中國市場正好相反,IaaS占比超過60%,SaaS占比只有不到30%。

這個區別,說明中國與國際市場存在代差:國際市場已進入以應用為中心的云服務領域,中國的主力部隊還在搞資源虛擬化那一套,還停留在IaaS建設階段。

在國外的SaaS領域,有一家做云原生數倉的公司非常具有典型價值——Snowflake。

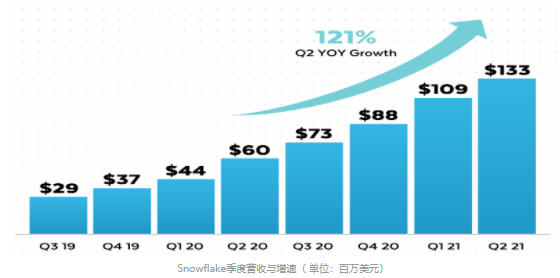

Snowflake成立于2012年7月,2020年9月16日在紐交所上市,只有區區2000多員工、2.65億美元營收,上市的市值就達到了630億美元。

近幾年,Snowflake的營收一直保持高速增長,年均增速超過100%。

Snowflake收入包括產品收入和專業服務收入,其中標準產品收入占比超過90%。

在技術上,Snowflake提出了獨特的存儲、計算以及管理服務分離的架構。存儲層(Storage)目前支持AWS S3和Azure Blob,理論上存儲層可以在無關計算資源的情況下進行無限擴容;計算層(Compute)由諸多virtual warehouse組成,本質是處理數據的虛擬機節點。計算層獨立于存儲層,不同計算資源看到的是同一版本的數據;管理服務層(Services)相對獨立,由眾多global services組成,涵蓋元數據、事務、查詢計劃、安全/管理務等諸多功能,服務層解決了數據倉庫易用性的問題,平臺近乎零運維。

目前,Snowflake同時使用AWS,Azure、谷歌云(GCP)的IaaS資源,其中大部分運行在AWS上(約85%)。

一定程度上,Snowflake代表了國際SaaS發展的方向:云原生、SaaS應用帶動IaaS消費。

因此,中國要做大云市場規模,關鍵在于提供豐富的SaaS服務,以SaaS來帶動云計算資源的消耗。

這個邏輯在2020年新冠疫情肆虐期間表現的淋漓盡致,由于釘釘的在線教育需求劇增,阿里云緊急擴容超過10萬臺服務器。遠程辦公、視頻會議等應用需求大增,很多云廠商也經歷了類似的云計算需求激增的情況。這就是典型的由SaaS帶動IaaS。

2020年,云計算市場的另一個風向標就是巨頭們紛紛推出自家的核心SaaS系統,并與基礎云服務進行融合,最成功的就是阿里云+釘釘、騰訊云+企業微信、華為云+welink。

云計算廠商未來業務增長的最重要引擎,是在其平臺上綁定更多的SaaS應用,通過SaaS應用來帶動IaaS資源消耗。其中一個關鍵環節,就是核心SaaS應用,并把這個應用PaaS化,作為連接其他生態伙伴SaaS應用的“樹干”。

基于核心SaaS應用(平臺化)的云生態有一個獨特優勢,那就是通過這個生態向用戶提供的產品組合,不僅在技術上融合,而且在業務邏輯上也具有很強的融合性。阿里巴巴的“云釘一體”戰略就是其中的典型代表,騰訊云和華為云在后面緊追。

有沒有足夠豐富的SaaS生態,將很大程度上決定了云計算廠商的競爭力。而且,隨著整個云計算產業的重心從IaaS轉向SaaS應用,這個趨勢會越發明顯。

那么,青云要做生態么?青云如何做生態?

是的,青云也要做生態,其生態戰略是以PaaS為核心,并且是作為集成平臺的IPaaS(integration as a service)。

但是生態這個事情,天生就是巨頭的生意,很多時候“個頭”決定了一切。阿里云、騰訊云、華為云這種巨頭,無論是技術實力、品牌號召力、用戶數量都有很大優勢,自然更容易吸引生態伙伴。

像青云這種小巨頭,比較適合做針對細分領域的生態。目前來看,青云的云生態還遠未成型,未來能做到何種程度,將決定著青云能夠走多遠。

中立性,是云小巨頭的核心優勢

某種程度上,青云遇到的問題具有普遍性。無論是公有云和私有云的糾結,還是生態力量的薄弱,其他云計算小巨頭也都存在這樣的問題。這是由實力的巨大差距決定的。

那么,小巨頭是否有自己天然的優勢呢?

有,那就是中立性。

云計算越來越成為數字化基礎設施,數據就是企業的“身家性命”,要讓企業將數據和業務遷移到云平臺上,平臺本身的中立性就非常重要。而阿里云、騰訊云、華為云這些巨頭天然就存在中立性問題,這主要表現在:

業務沖突。巨頭們往往業務體系龐大,不可避免與部分客戶存在業務沖突。阿里、騰訊會與很多互聯網企業存在業務沖突,比如拼多多不會將數據遷移到阿里云,字節跳動不會把數據交給騰訊云。此外,互聯網企業選擇阿里云還是騰訊云面臨一個“站隊”的問題,這在滴滴、美團上就表現的比較明顯。華為云的業務也與其電信客戶有沖突,這也導致華為遲遲不敢下決心進軍云計算。

SaaS邊界。上面提到,云巨頭都有其核心SaaS應用,如阿里云+釘釘、騰訊云+企業微信、華為云+welink。以釘釘為例,本身就具備一些SaaS功能,這會與其合作伙伴有沖突。其他SaaS廠商在加入其生態時,肯定會有顧慮。與之相比,云計算小巨頭(比如青云)則主要從PaaS平臺出發,不碰上層SaaS,對于其他生態成員而言就是“不與民爭利”,會更放心一些。

此外,客戶也會擔心自身的業務和數據被單個云廠商綁定,限制自身的發展。因此,越來越多客戶選擇同時采購多個云廠商的產品,并通過多云管理來實現業務和數據融合。對于很多客戶而言,青云這樣的云計算小巨頭可以作為阿里云、華為云、騰訊云的備份。

總體上看,青云未來的道路會比較坎坷,至于其能否突圍,就讓我們拭目以待吧。

我們當然希望青云這樣的云計算小巨頭也可以成長起來,這會促進整個行業的競爭,不至于被少數巨頭形成寡頭壟斷的局面。

而且,從感情上來說,人們都喜歡屠龍少年的故事。云計算小巨頭,就像那些屠龍少年,他們要在巨頭的壓力下求生存、求發展。

青云的前路雖然艱險,但一旦闖過去,就是一片海闊天空。因為,中國云計算市場現在還很小,未來還有很大的增長空間。依據Gartner和中國信通院的數據,目前我國云計算市場只占全球的5.6%。

一切都才剛剛開始,遠未終局,鹿死誰手還未可知。這個世界從不缺少奇跡,這個世界也需要更多屠龍少年的英雄故事。

窮且益堅,不墜青云之志。我想這也許就是青云QingCloud的故事。