智能自動駕駛六大主流車載芯片及其方案

本文將基于現有資料分析當前國內主流的自動駕駛六大車載芯片公司們自動駕駛車載芯片,域控制器平臺以及開發驗證方案。

希望能給各位投資金融和汽車業內人士對于當前自動駕駛車載芯片技術以及方案進行粗泛的了解。

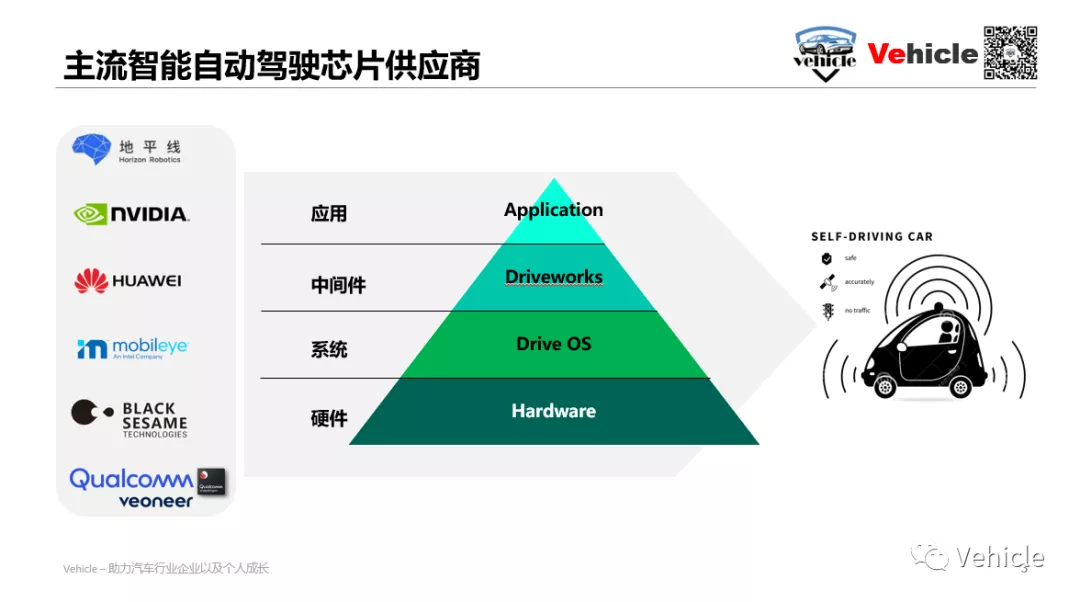

當前國內主要有以下五家主流自動駕駛芯片供應商活躍且有芯片裝機,另外高通為新加入賽道:

- 英偉達Nvidia - 提供全套開發工具鏈

- mobileye - 一起來共建視覺地圖

- 地平線-自主的崛起

- 華為-T1不可能的,我就是T1,主機廠我華為也想干。

- 黑芝麻-我也要分一杯羹

- 高通-我智能座艙行。我智能駕駛也要干

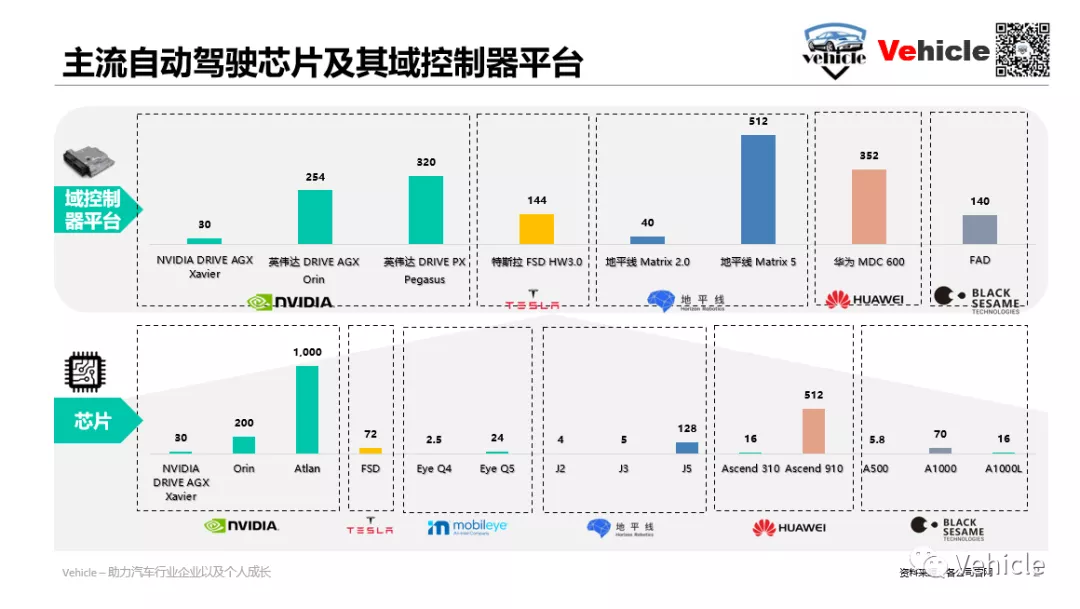

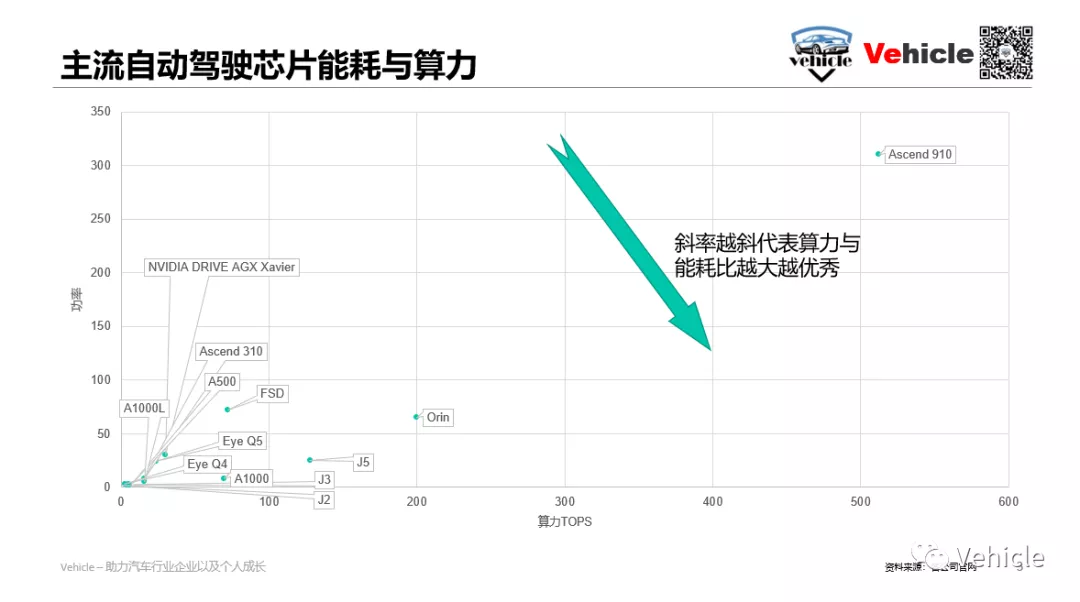

首先關注的是其芯片以及其域控制器平臺,目前根據其官方發布資料對其單顆芯片以及域控制器平臺算力TOPS進行排名,但這里要聲明的是,算力僅供參考,其實談到芯片還有考慮其能耗和數據傳輸速度帶寬這兩項在自動駕駛當中是異常重要,因為自動駕駛要處理大量的視頻和雷達數據。另外還有配套的操作系統和應用的高效性。

根據各家官網數據整理,單顆芯片算力根據發布數據英偉達的比較搶眼,其中華為的910芯片強大但仔細看很蹊蹺能耗達到310w,而其他芯片功率基本是個位數和幾十W,能耗高勢必造成扇熱難題。另外國產中地平線最近發布的征程5比較搶眼。所以總體來看英偉達勝出。

到了其域控制器平臺,同樣英偉達和地平線的比較搶眼,地平線的Matrix5 采用四顆地平線5芯片可以支持到512TOPS的算力,英偉達和moblieye 等同樣采用多顆芯片組合成其平臺。

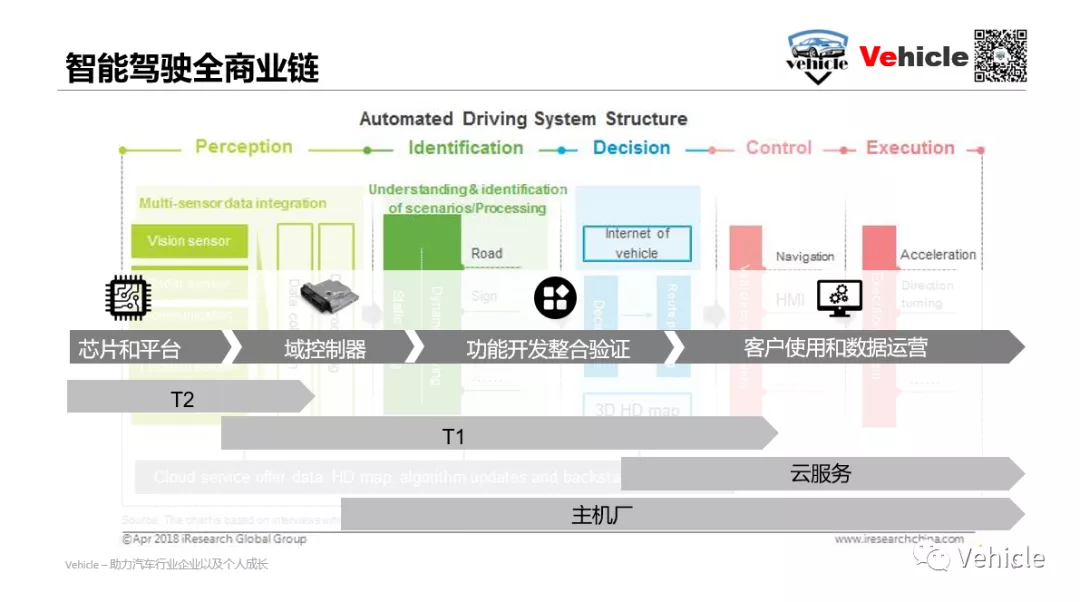

但當前自動駕駛僅僅絕非算力那么簡單,猶如手機電腦時代不僅僅是CPU和內存就代表手機厲害和好用。從商業可行性到開發技術可行性到用戶使用感知接受度長長的鏈條因素需要考慮。

所以接下來我們將分析當前五大主流車載自動駕駛芯片總體方案。

Nvidia-完整的工具鏈

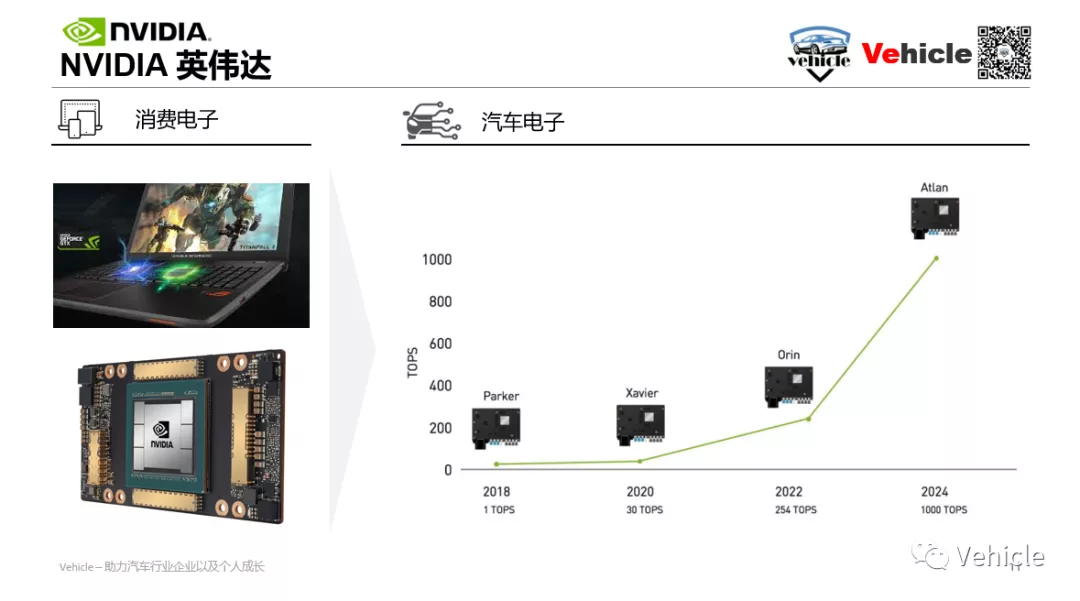

Nvidia說起英偉達其實很多人了解他可能是電腦時代的GPU-Graphics Processing Unit 圖形處理器。巧了,自動駕駛時代正是需要大面積的圖像處理,所以順理成章英偉達優勢圖像AI處理適配當前自動駕駛。

英偉達目前提供車載芯片硬件,開發虛擬測試套裝(軟件和硬件),物理樣車測試套裝。可以說是全棧工具鏈。

支持采用英偉達的 DRIVE AGX 開發平臺為起點,然后在 DRIVE Constellation 上驗證軟件算法。充分驗證后將部署軟件,以通過 DRIVE Hyperion 參考架構進行上路測試。采用NVIDIA DGX 進行人工智能DNN 訓練,此過程將迭代數次,以提高性能。

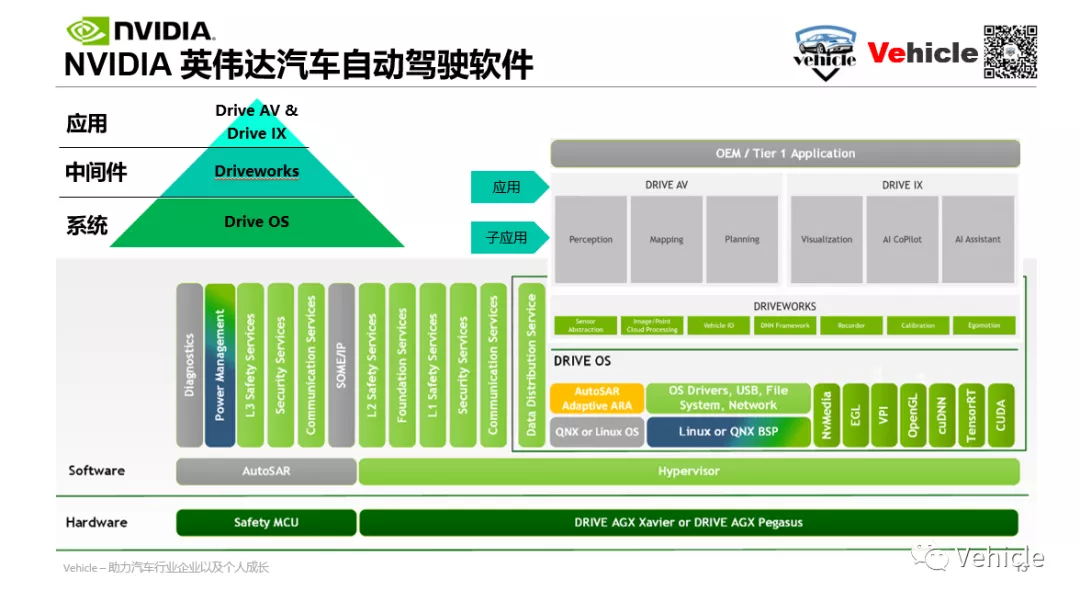

英偉達提供開發軟件支持,如下圖,一般自動駕駛應用需要系統支持,需要中間件去整合融合傳感器信息,交互信息等,然后才是自動駕駛應用打包。

英偉達提供NVIDIA DRIVE ® OS是一個基礎軟件堆棧,由嵌入式實時操作系統 (RTOS)、NVIDIA Hypervisor、 NVIDIA ® CUDA ®庫、 NVIDIA TensorRT™和其他模塊組成,可讓您訪問硬件引擎。DRIVE OS 為安全啟動、安全服務、防火墻和無線 (OTA) 更新等應用程序提供安全可靠的執行環境。其中RTOS可以是Linux或者QNX是可以任由主機廠或者T1服務商配置. 其中Hypervisor 可以任由開發多系統融合。

NVIDIA DriveWorks SDK提供模塊庫、開發人員工具和參考應用程序,屬于開發中間件,可以幫助系統與程序之間的交互。

NVIDIA DRIVE ® AV和NVIDIA DRIVE ® IX 分別負責自動駕駛和車內人機交互程序的執行。

所以目前英偉達由于芯片強勁,開發驗證工具鏈完善,深受當前汽車業內智能汽車的先鋒們歡喜,他們可以直接繞過T1供應商直接合作,也可以和T1一起合作開發,所以合作方式靈活滿足要求。

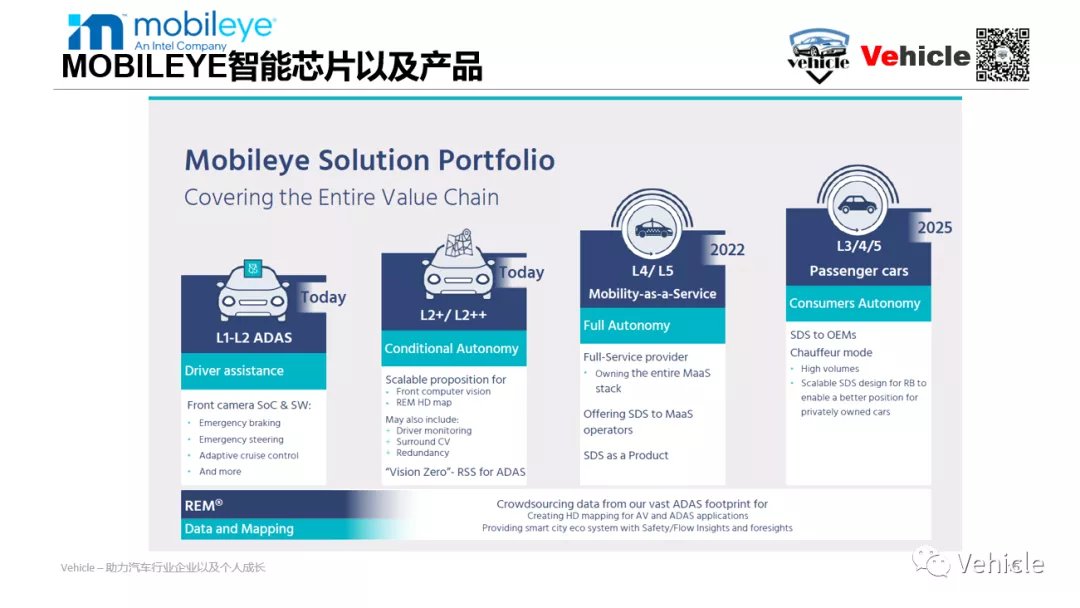

Mobileye-來一起共建視覺地圖

Mobileye可以通過其名字猜想移動行業的眼睛,由視覺方面的希伯來大學教授創立開始于提供汽車輔助駕駛攝像頭以及芯片,于2017年被芯片巨頭英特爾收購,現在掌握著全球約80%的高級駕駛員輔助視覺系統市場,汽車支持AEB,車道保持的前置攝像頭以及處理芯片都來自于他們,所以自動駕駛也算早就入門了。

從2008年開始從EyeQ1車載芯片到未來規劃的EyeQ6芯片,涵蓋了從輔助駕駛到全自動駕駛所有芯片方案。同理通過名字可知,他是一個不折不扣的自動駕駛視覺主導方案的擁護者。

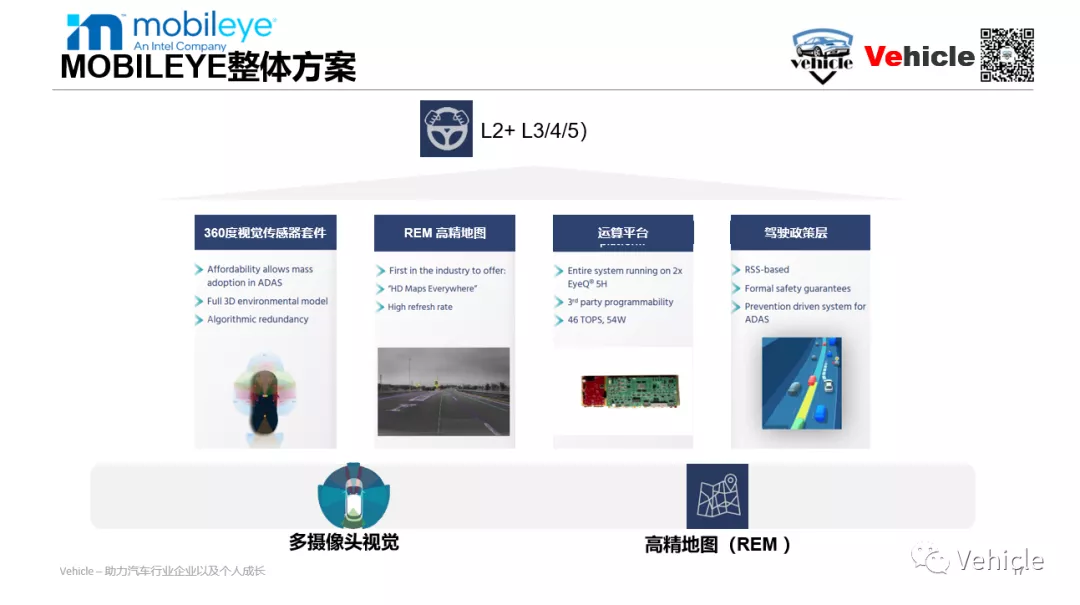

他的整體方案來自于多攝像頭視覺人工智能方案,結合其獨創的視覺編制地圖。所以Mobileye的方案包括了攝像頭等傳感器套件,其獨創的REM高精地圖,結合其芯片運算平臺,配合其自動駕駛政策層來實現自動駕駛的實現。

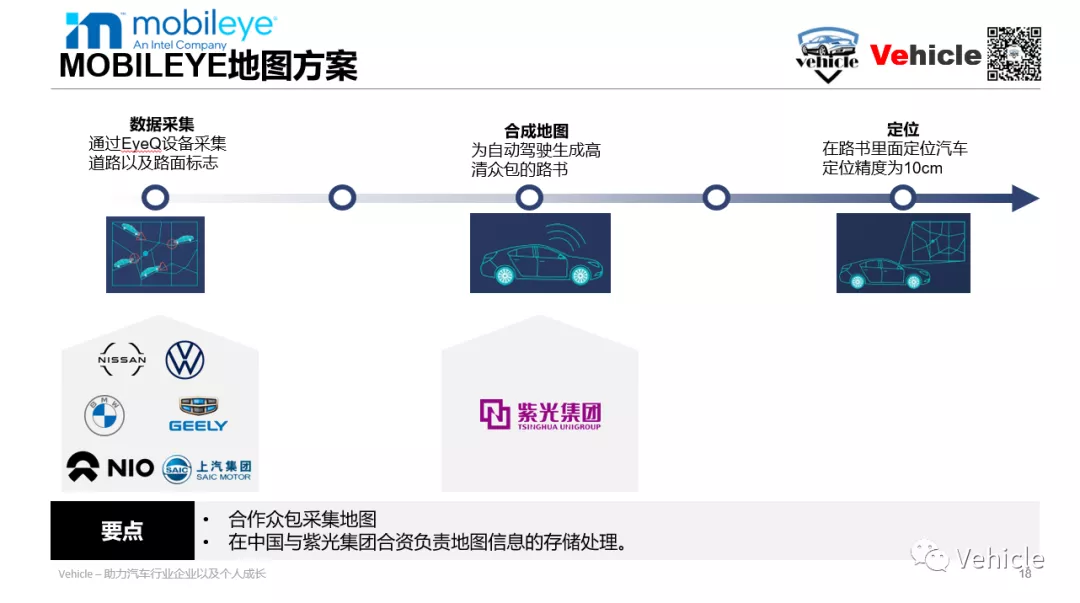

所以Mobileye其中有一個非常重要的東西就是其獨創的視覺地圖,當然在中國談數據變色,特別是當前滴滴事件,所以Mobileye的采集地圖肯定有風險和阻力,目前Mobileye聲明其地圖只標記交通信息而不記錄其他敏感信息,其數據處理采取和國內紫光集團合作,來規避地區法律風險,當然其他國家同樣符合當地法律。mobileye宣傳在國內由吉利,蔚來,上汽合作進行視覺地圖采集,國外由寶馬,日產,大眾一起合作。

目前我沒有看到Mobileye 有宣傳其工具鏈等信息,所以Mobileye應該更多的和T1供應商一起合作對主機廠進行支持。

地平線-自主的崛起

地平線是人工智能和深度學習科學家余凱博士創立,地平線通過以“算法+芯片+工具鏈”為基礎技術平臺的芯片,提供智能駕駛解決方案,賦能物聯網,所以地平線的產品矩陣有專注于智能汽車的征程系列芯片以及智能汽車運算平臺的Matrix,目前發展到第五代。有專注于智能視頻識別以及邊緣計算等物聯網場景的旭日系列。

最近在發布其征程5芯片同時還提出開源智駕系統together 0S,顯然其實大家在討論汽車需不需要操作系統的時候,地平線已經發現需要但更重要的是生態,沒有生態的系統就如手機時代的塞班和黑莓系統,他們都是現在大家吹的火熱的微內核操作系統但是沒有生態的系統終究是死路,所以地平線發起了生態合作伙伴。

地平線走的路線和英偉達模式很像,提供芯片,平臺,開發工具鏈,甚至開始推薦和發起操作系統,提供一整套邏輯路線清晰的產品和解決方案。

目前地平線的業務模式定位Tier 2供應商。客戶包括一級供應商、整車廠、和出行服務商,為他們提供的方案包括芯片、硬件的參考設計,以及提供工具鏈和算法。

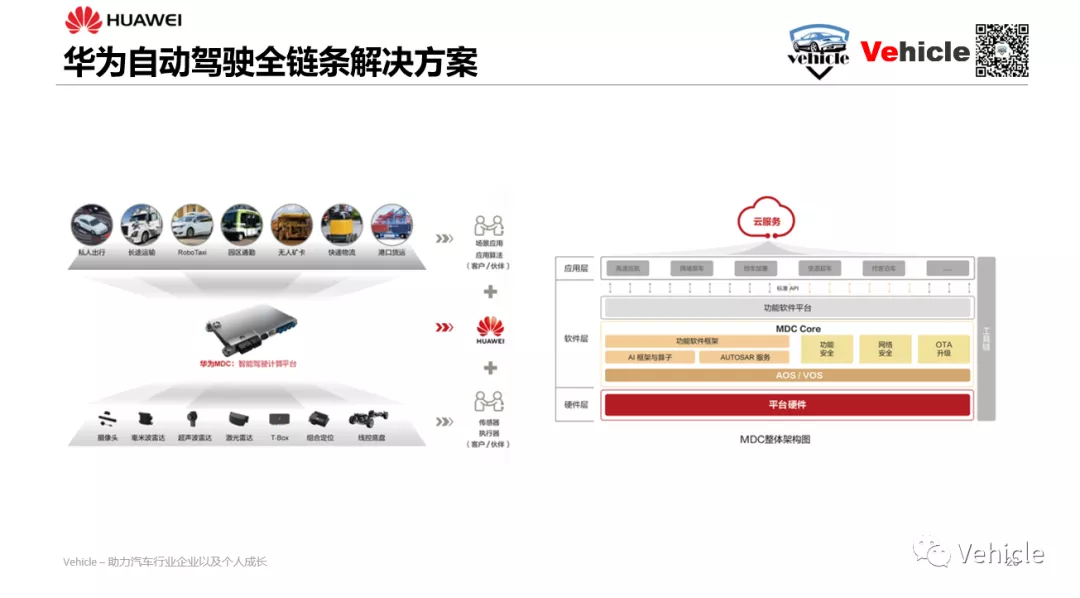

華為-T2不可能的,我就是T1,

主機廠我華為也想干

華為是一個很有意思的企業,一個很強大但又被民族情節綁架的企業,其實寫他很難寫,包括很多資料都是帶有極端的意見傾向,有華為自動駕駛絕對是第一的言論也有“特斯拉終于遇到了一個技術實力和忽悠能力都旗鼓相當的對手了”等言論。

從技術角度和解決方案來講,華為提供產品端到端的方案,細節上面不談芯片,不談域控制器,不談開發工具。全包包括數據云的運營,不開放全部閉環的。

目前華為遇到了嚴重的芯片制裁危機,手機業務由于缺芯片,出貨量銳減,智能汽車方面應該是有各種擔心所以目前對于華為自動駕駛芯片和域控制器鮮有大量信息。

華為是一個很有意思的企業,但他可能不熟悉汽車行業,也可能他已經被名族情節綁架了?也可能由于缺芯等所以他的定位一直在搖擺,我是T1供應商,T2我也自己干?我是不是也可以干干主機廠?可以發現是不是天下都是我華為的,我一個人通吃這種方案讓所有人心懷忐忑,汽車業務深耕控制領域的博世,大陸等等都提防,主機廠們也不愿意合作怕被華為控制了靈魂。

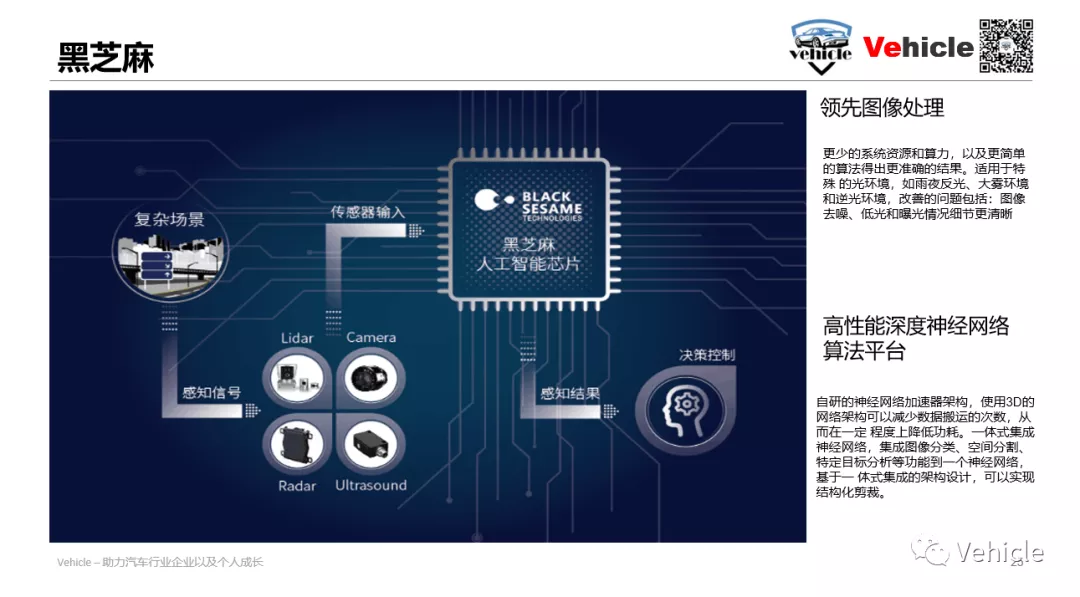

黑芝麻-我也要分一杯羹

黑芝麻也是國內企業,由清華大學單記章創立,黑芝麻通過神經網絡視覺感知算法、車規級ADAS/自動駕駛芯片、配套的底層實施系統及參考設計三個領域相結合提 供感知系統解決方案。公司定位Tier 2,并與車企和Tier 1供應商合作,如博世、上汽、一汽和通用汽車。目前,黑芝 麻系列芯片產品包括華山一號 A500、華山二號 A1000 和 A1000L。黑芝麻華山一號 A500 芯片已經開始量產,目前暫 時沒有看到量產的車型落地。另外,公司預計有搭載華山二號 A1000 芯片的國產車型于2021年底正式量產。

目前應該定位為芯片T2,沒有發布完整的開發流以及工具鏈相關信息。

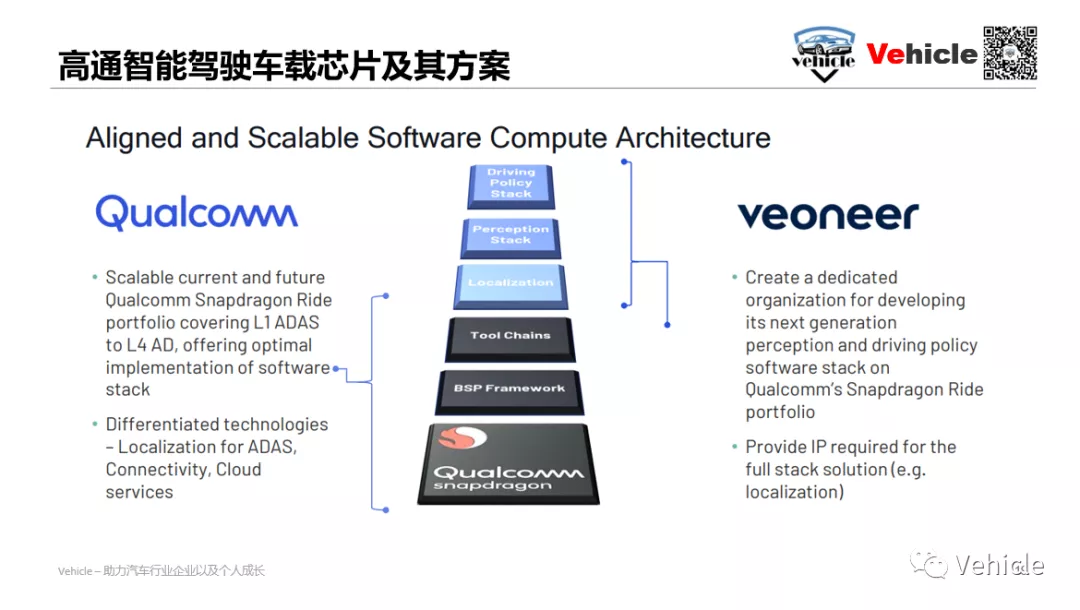

高通-我智能座艙行,我智能駕駛也要干

高通,手機芯片處理器的霸主,在智能駕駛座艙領域方面也是如日中天,例如我們之前介紹的小鵬,理想等新勢力都采用其智能駕駛座艙芯片,各大手機通訊行業殺入汽車制造業也得益于對高通等芯片以及智能操作系統的技術和供應鏈的掌握和熟悉。所以高通怎么可能會不想加入智能駕駛這塊業務呢!

高通的方案是和維爾寧Veoneer合作(這也就為啥最近高通高價出價欲收購),由維爾寧提供自動駕駛應用軟件相關,高通提供底層軟件和硬件芯片方案。

高通想要維爾寧,然后可以更好的通過整合其感知以及軟件業務,配合高通的芯片以及平臺定位為T2或者直接對接主機廠。

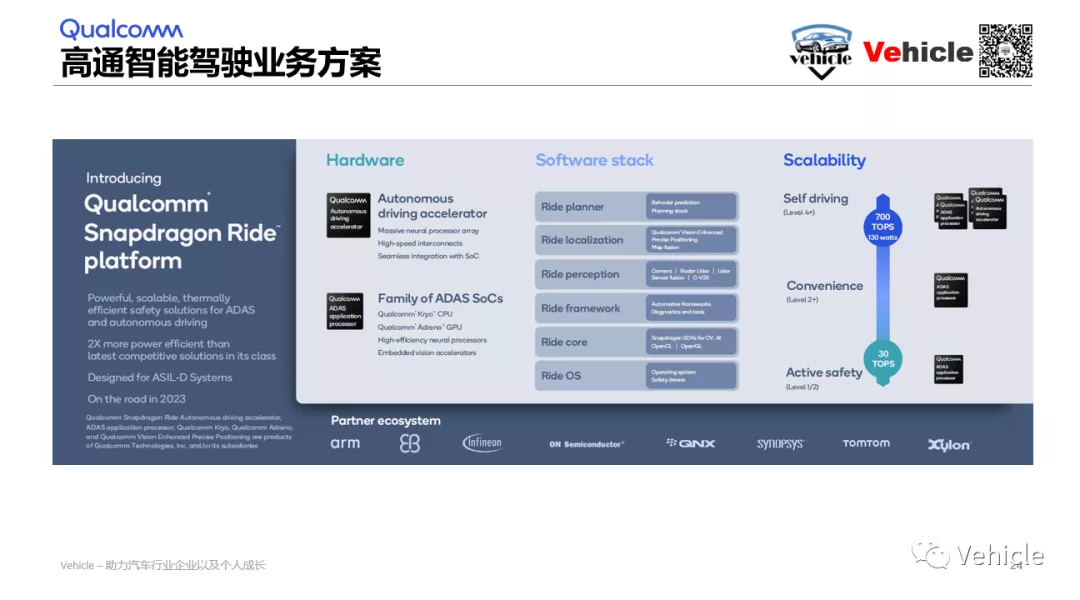

借助其Snapdragon Ride平臺,配合其覆蓋規劃,定位,感知,中間插件以及系統等全棧軟件支持從主動安全到輔助駕駛再到未來全自動駕駛業務。

他們推出的Snapdragon Ride 已經面向汽車制造商和一級供應商進行預開發。Qualcomm Technologies 預計支持 Snapdragon Ride 的汽車將于 2023 年投產。

Pirate Jack 總結

自動駕駛芯片,如果僅僅從算力上來看合判斷是異常魯莽的,更多的是看其支撐整體方案包括支持路徑以及開發驗證工具鏈。所以目前其實可以看到英偉達算是跑贏了現在,從其客戶囊括了當前國內主流新勢力也包括國際巨頭奔馳也看得出來。但國內地平線也朝著這個方向走,很不錯。mobileye走出了自己一條路徑。至于其他可能更需要其生態或者結合其他T1進行。

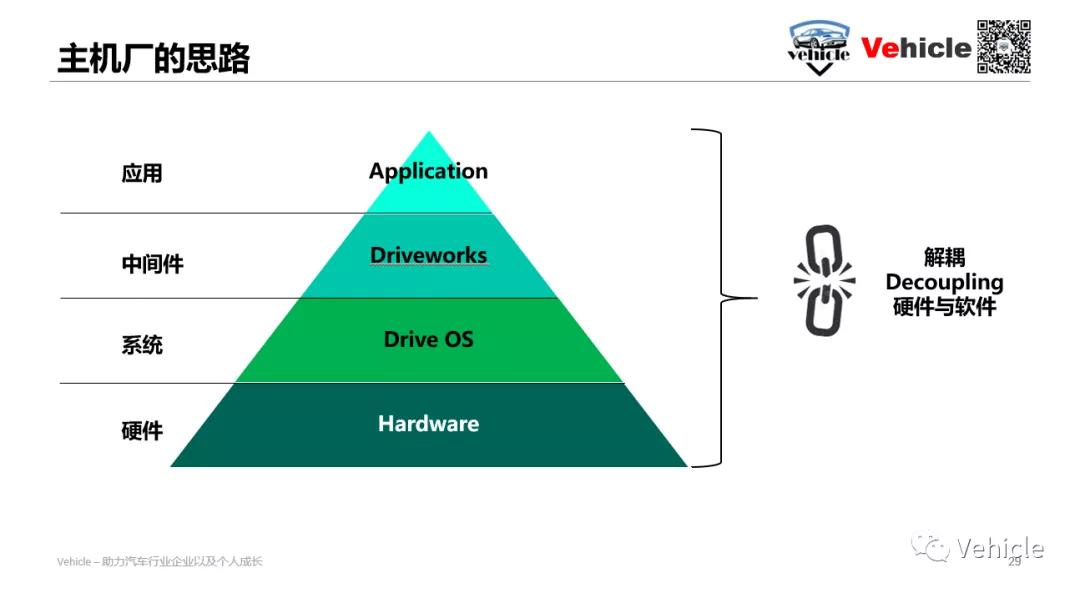

當然從主機廠角度,也想自己弄域控制器,不希望一條鏈掌握在供應商手上,同時為了系統更好的升級和產業化所以未來方向是自動駕駛硬件軟件的解耦。