別被隱私計算表象騙了

本文經AI新媒體量子位(公眾號ID:QbitAI)授權轉載,轉載請聯系出處。

擁擠的賽道比比皆是,但像“隱私計算”這樣又擠又亂的,還真不多見。

擠,指目前至少有88家公司、105款產品正在爭奪這個市場規模剛剛突破8.6億元的市場。

亂,說的是除了專門的初創公司之外,搞AI的、互聯網的、區塊鏈的、網絡安全的……都想要擠進來分一杯羹。

業界公認的“隱私計算元年”在2020年,技術剛剛脫離探索期、開始有商業化嘗試,就吸引了大批跨界玩家涌入,供給一面是絕對不缺。

需求一面卻局限在金融、電信運營商、政務三大領域,外加少量醫療需求。

并且據業內人士透露,客戶主要集中在各個行業頭部那幾個。

之所以會形成這樣混亂的局面,此前我們的文章中已經歸結了幾點原因,包括行業門檻相對較低、同質化現象明顯、技術優勢難以證明、政策依賴性高等。

而值得注意的是,盡管當下困境重重,但資本市場對于隱私計算仍舊寄予厚望。

經量子位智庫計算,基于隱私計算的廣義市場規模有望達到千億級別。

所以,為什么隱私計算市場的前景會被如此看好?它當下發展到什么階段了?之后會走向何方?

為了解答這些問題,量子位智庫廣泛分析調研了國內隱私計算行業,在廣泛采訪從業者的基礎上,撰寫了《隱私計算產業展望報告》。

以下是我們區別于市場的七大結論:

1、隱私計算的真正意義是什么?減少數據的流通限制,最大化挖掘數據價值

在我們看來,隱私計算的價值并不局限于數據安全合規,由于數據要素的經濟價值受到強調,業務價值驅動應當是這一產業的長期站位和戰略價值。

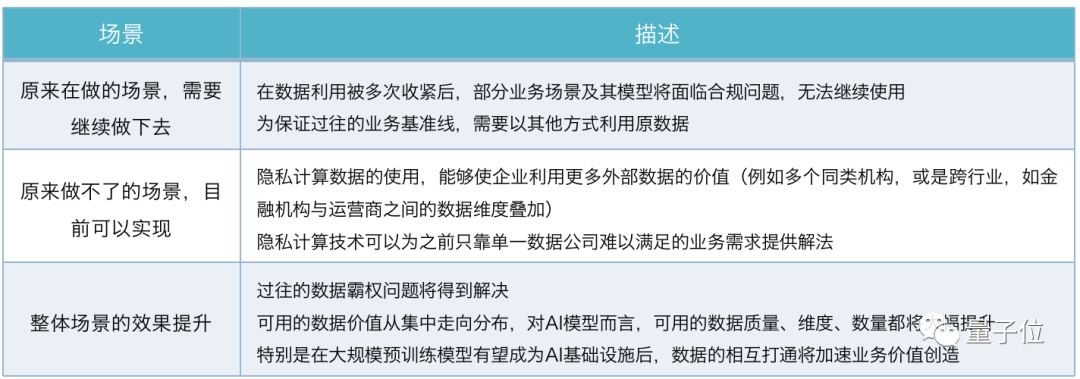

我們將隱私計算的價值場景分為以下三類。

從本質來講,隱私計算可以滿足合規需求(跨境數據傳輸、個人數據的利用等),對應第一類場景。

但我們認為,隱私計算的真正價值在于,與API調用、第三方沙箱、數據脫敏等此前的數據保護方式相比,隱私計算在保障合規安全的同時,為大規模、跨機構的數據流通創造了條件。也即第二、三類場景。

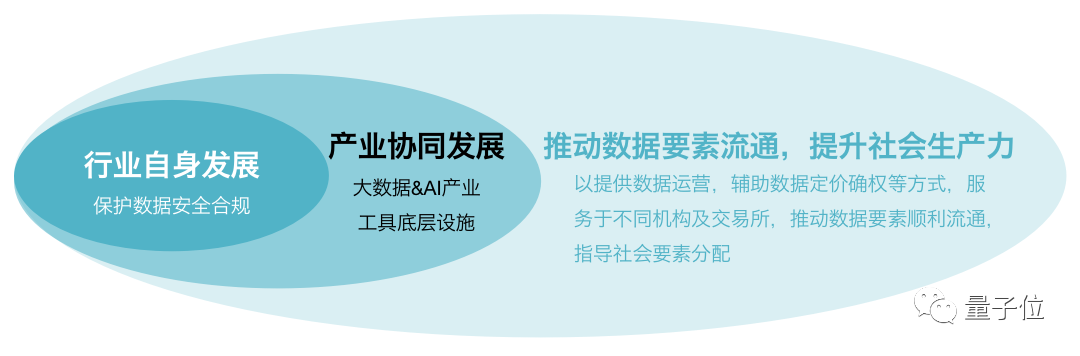

基于此,我們將隱私計算的價值劃分為以下三層。

其中,第二層指隱私計算技術將會大面積被鑲嵌入大數據平臺/AI計算平臺,由軟件集成商或自研隱私計算技術的各大技術廠商對外打包提供。

而在第三層,我們認為能夠合理解決數據流通問題的隱私計算將成為數據智能時代目前唯一可行的技術基礎設施。

在未來,甚至會出現開發商、服務提供商、基礎設施硬件提供商、數據交易中介等配套產業,并與各類行業緊密相連。

這一層強調了隱私計算對于推動數據要素安全流通,提升社會生產力的重要作用。

由于多層因素,基于這種生產要素認知,隱私計算將有更大的延展,甚至會出現開發商、服務提供商、基礎設施硬件提供商、數據交易中介等配套產業,并與各類行業緊密相連。

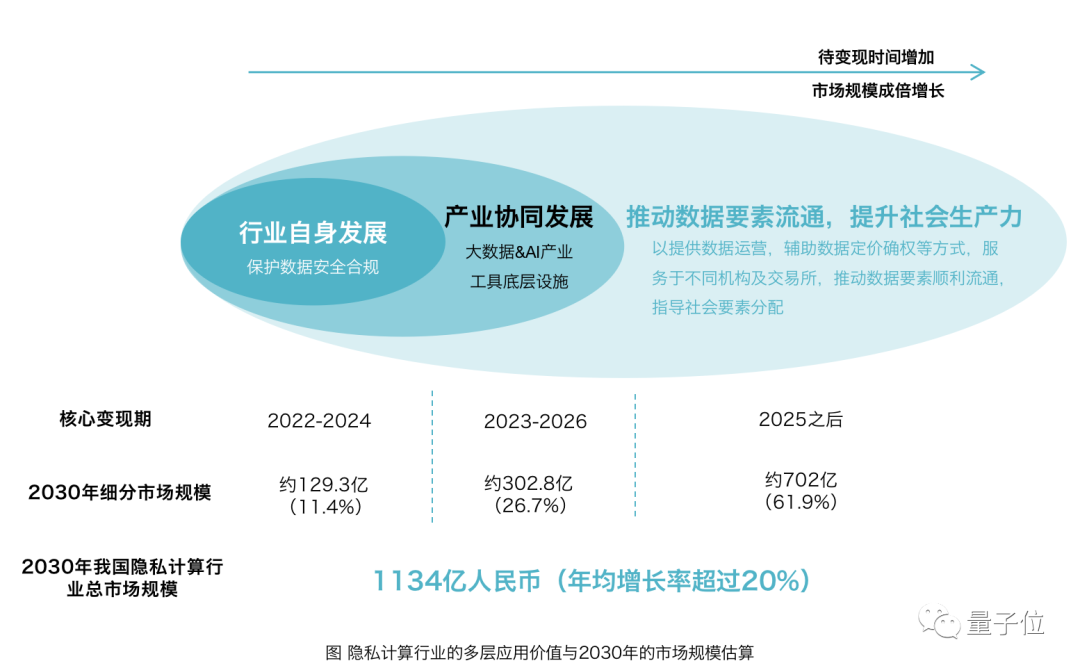

2、隱私計算的市場規模會有多大?廣義市場價值將在2030年達到1134億。

基于上述對隱私計算價值的理解,我們就隱私計算的未來市場規模得出了以下結論:

預計到2030年,我國隱私計算行業的總市場規模將達到1134億,年均增長率超過20%。

其中,不同產業價值層級間差異明顯。以提供輔助數據價值業務為代表,第三層價值將占據主要市場價值,在一定程度上預示了隱私計算公司后續所需的延展性發展方向。

2025年成為關鍵行業節點,行業發展將具備多個價值增長點。

具體價值分布如下圖所示:

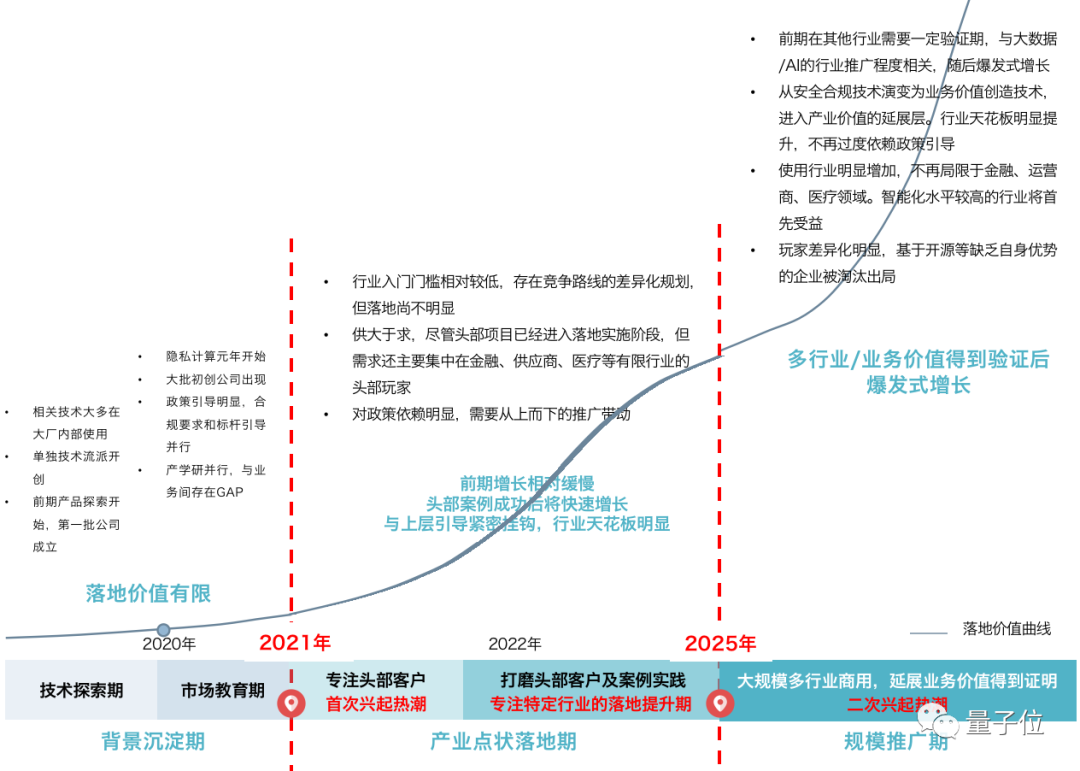

3、隱私計算現在走到哪一步?還在點狀落地,重點是搶奪頭部客戶和高價值數據源。

從需求來看,隱私計算行業已進入特定行業普遍招標、多點POC與頭部項目落地階段。但短期內能夠有效落地的場景和可靠的客戶數量相對有限。

我們將國內隱私計算行業的發展劃分為三個階段、五個具體周期。

預計今年始,實際落地項目將明顯增加,大量項目正式投入使用。

隱私計算技術在工程落地和實際應用上得到進一步證明,頭部落地標桿出現后,預計將迎來一波應用熱潮。

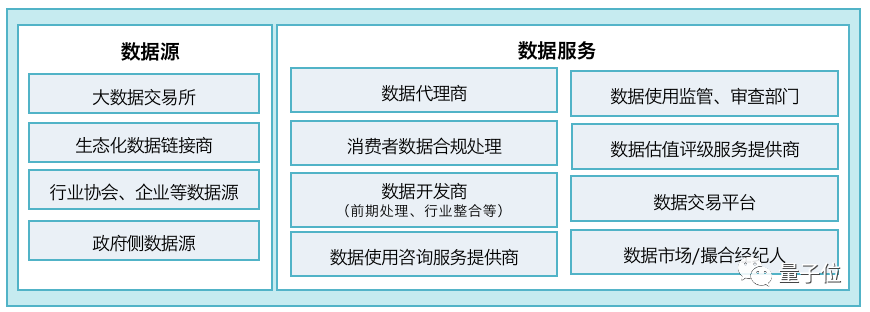

4、隱私計算行業的產業鏈如何?需要從數據要素視角出發,進一步向周邊延展

目前產業鏈為簡單的三段式(數據源—隱私計算公司—需求方),難以打造產業鏈上的優勢。

我們認為,在數據要素市場中未來還會出現以下基礎性角色。

這些角色,有些會由隱私計算公司、大數據公司等基于市場化發展,而諸如數據交易所、生態鏈接商等角色則依舊離不開上層的引導乃至親自參與。

以下為我們基于生產要素視角得到的產業鏈,綠色部分為延展。

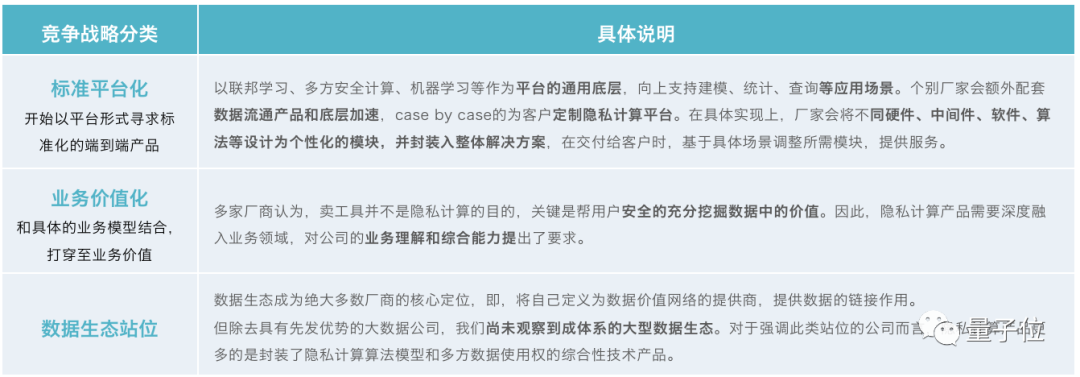

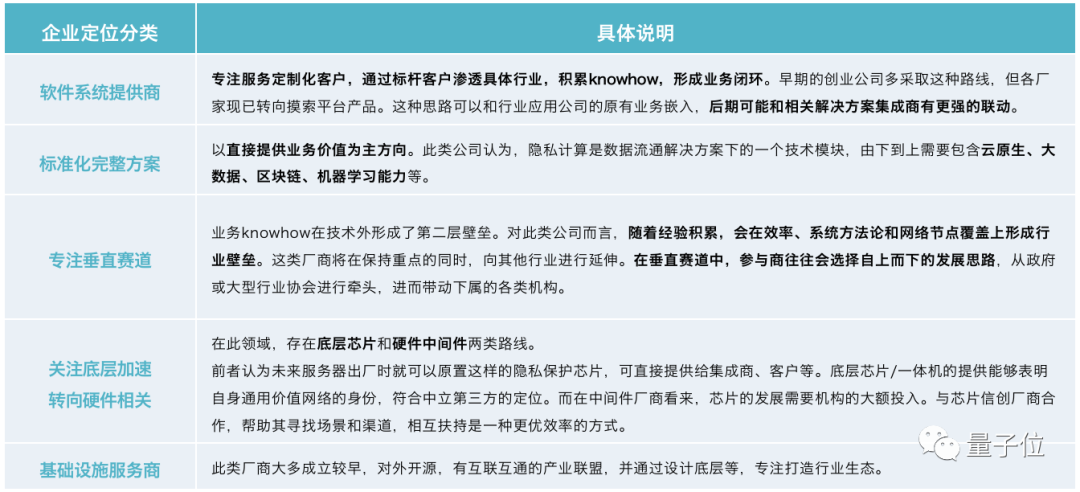

5、賽道里的競爭者都有誰?大中小玩家齊聚,同質化競爭嚴重

隱私計算行業已經進入了“競爭過熱”狀態,產品供給遠超意向客戶及所需項目數量。

不僅第三方初創公司數量激增,大型互聯網公司、AI等軟件開發商、轉型公司、自研甲方等也紛紛參與競爭。

截至目前,國內已出現超過百款隱私計算產品,從業公司過百家,相關專利超過3000件。

盡管在戰略規劃上已經有較明顯區分,但受限于資源和發展年限等,在具體落地上,企業的競爭戰略和現有定位仍然較為同質化。

我們預計未來3-5年內,將出現比較明顯的差異化競爭路線。

以下為我們整理的主要競爭戰略及商業模式。

6、內卷的底層動因是什么?入局壁壘低,核心競爭力不足

表層原因,是客戶資源及落地項目的有限。

目前,有明確需求的客戶絕大部分為金融、政務和運營商,且招投標項目仍大多處于早期實驗階段。

但我們認為底層動因如下。

行業入門門檻低。

隱私計算中的密碼學等技術,早年間就已被大數據、互聯網、AI等公司普遍應用,而開源框架進一步降低了門檻。

無論是缺乏核心競爭優勢的初創公司數量、多樣化的競爭玩家和相對更廣泛的創始人背景,都對這一點有充分證實。

與此同時,大多數客戶目前難以有效測試各解決方案的實際應用效果,創企難以通過技術優勢對客戶產生決定性影響,甚至出現了大量“渾水摸魚”的創企。

盡管我們在前面提及各創企已經在規劃不同的競爭戰略和商業模式,但由于自身發展年限和可用資源的限制,目前尚未能有效落地為競爭壁壘。

與此同時,產品標準化平臺化和基于數據運營的業務價值化也已成為共同熱點。

7、怎樣的隱私計算玩家會笑得更久?商業運營重要性或高于技術突破本身

盡管長期的自研技術壁壘,例如更廣泛的技術覆蓋和自研深度十分重要。但我們認為,相對于其他科技行業,隱私計算對競爭者綜合能力有著更高的需求。

具體包括,對后續競爭力加強有極大影響的標桿案例和頭部客戶、在數據和業務量方面的對外鏈接能力、價值創造能力、產品工程化能力、正確的商業模式、對外的市場拓展能力和順應監管控制的能力。