從盛業看如何打造供應鏈金融現代化

原創剛剛閉幕的黨的二十大報告提到要發展實體經濟,而推動實體經濟的發展就一定需要金融的活水,供應鏈金融就是可以推動實體經濟發展的一個非常有效的載體,因為它一方面連著產業鏈與供應鏈,一方面是連著金融,在推動實體經濟的發展過程,供應鏈金融這個模式有著天然的優勢。

供應鏈金融是立足于產業供應鏈運營,基于供應鏈參與各方之間所產生的交易、物流等業務和信息,形成供應鏈信用,據此為供應鏈運營中的中小企業提供全面資金融通服務的創新性業務。作為促進產業鏈供應鏈發展的重要手段,供應鏈金融得到了各行各業的關注。

2021年《政府工作報告》提到了“創新供應鏈金融服務模式”。2022年銀保監會發布《關于進一步推動金融服務制造業高質量發展的通知》,要求進一步加大金融支持力度,優化重點領域金融服務。這些政策的發布推動了供應鏈金融在各行各業的深入發展,極大緩解了中小微企業的融資難題。

我國供應鏈金融的發展史

一般來說,中小微企業是供應鏈中的弱勢成員。這些企業通常會面臨由核心企業的強勢地位帶來的資金壓力——既要向核心企業供貨,又要承受著應收賬款的推遲;或者在銷售開始之前便以鋪貨、保證金等形式向核心企業提前支付資金。而銀行等金融機構會因為這些企業規模小、抵押物不足、生產經營難于掌握以及抵御經濟波動能力差等諸多因素認為風險很大而拒絕放貸。總結來說就是,這些企業盡管分擔了核心企業的資金風險,但卻并沒有得到核心企業的信用支持。

供應鏈金融就是在這種背景下產生的。據復旦大學管理學院教授、博導、復旦大學國際供應鏈金融研究中心主任陳祥鋒教授介紹,中國的供應鏈金融起源于約2000年左右,目前可以分為4個階段:

第一階段是從2000年到2008年,供應鏈金融的種子便在國內開始生長,在那個互聯網仍處于懵懂的歷史時期,供應鏈金融業務主要集中于線下,主要是由金融機構提供庫存質押貸款。

第二階段是從2009年到2015年,由于2008年的金融危機讓很多企業資金更加緊缺,所以越來越多的企業開始關注供應鏈金融,希望借助這種融資方式縮短資金占用周期。

第三個階段是從2015年到2018年,隨著互聯網技術的快速發展,線上的供應鏈金融模式開始落地,給“大眾創業、萬眾創新”帶來的機遇。但此前困擾供應鏈金融發展的問題依然存在,供應鏈內部企業無法對共享的信息完全置信,從而導致機會成本的浪費。由于供應鏈金融參與主體眾多、涉及的產業鏈條也相對較長,再加上不同的直細分產業鏈條具備不同的屬性和特點,在沒有實時數據支撐和授信確認的情況下,銀行仍對中小企業的償債能力存在質疑。因此,企業普遍認為供應鏈金融應該在平臺模式下運作。

第四個階段是從2018年至今,供應鏈金融服務平臺的搭建與以此前以核心企業為主導供應鏈模式不盡相同,而是出現了多種創新型的供應鏈金融模型。同時,越來越多的數字技術被應用到供應鏈金融的風控管理之中,這既保證了信息的安全,又確保了信息的透明和可靠,使供應鏈金融得以進入一個新的發展時期。

供應鏈金融的現代化

從2020年至今,供應鏈金融又有一個明顯的變化,已經與國家倡導的綠色發展、可持續發展理念、產業鏈安全連在了一起。當今,供應鏈金融的特點可以用“現代化”來概括,即“供應鏈金融現代化”,具體則體現在中國化和時代化兩個方面。

中國化體現在供應鏈金融要與國家“創新、協調、綠色、開放、共享”的新發展理念相連,并與“加快構建新發展格局、著力推動高質量發展”的要求相融,如:形成以國內大循環為主體,國內國際雙循環相互促進的新發展格局。

時代化則體現在供應鏈金融要面對新冠疫情和國際競爭的壓力。在此背景下,供應鏈金融要更加關注金融資源、產業鏈的可持續性和風險抵御能力,著力提升產業鏈供應鏈韌性和安全水平。

總之,供應鏈金融現代化主要體現在五方面:數智化、創新、綠色、安全、高附加值。

用數字化解決中小微企業的供應鏈金融問題

供應鏈金融的關鍵優勢在于利用供應鏈信息的充分真實性來有效控制風險,因而對信息的真實性、完整性、有效性要求都非常高。由于信息互通和共享方面還不夠充分,各方互聯度就會相對較低,從而導致產業鏈上的交易信息出現割裂,產生信息孤島,造成了信息確認和真實性驗證上的困難,增加銀行等金融機構的信貸風險。這種信息孤島的存在,使得供應鏈上的中小企業始終處于弱勢地位,并且更低層級的中小企業更是無法享受到供應鏈金融帶來的便利,從而使得供應鏈金融的覆蓋面及運行效果大打折扣。

“數字化是打破信息孤島的一個方式。在互聯網時代中,平臺經濟、數字經濟的發展也是為了賦能中小微企業。核心企業、融資企業、金融機構、第三方物流公司、金融信息服務平臺、金融科技公司等各類企業,也在努力破解中小微企業融資難題。 “陳祥鋒教授表示。

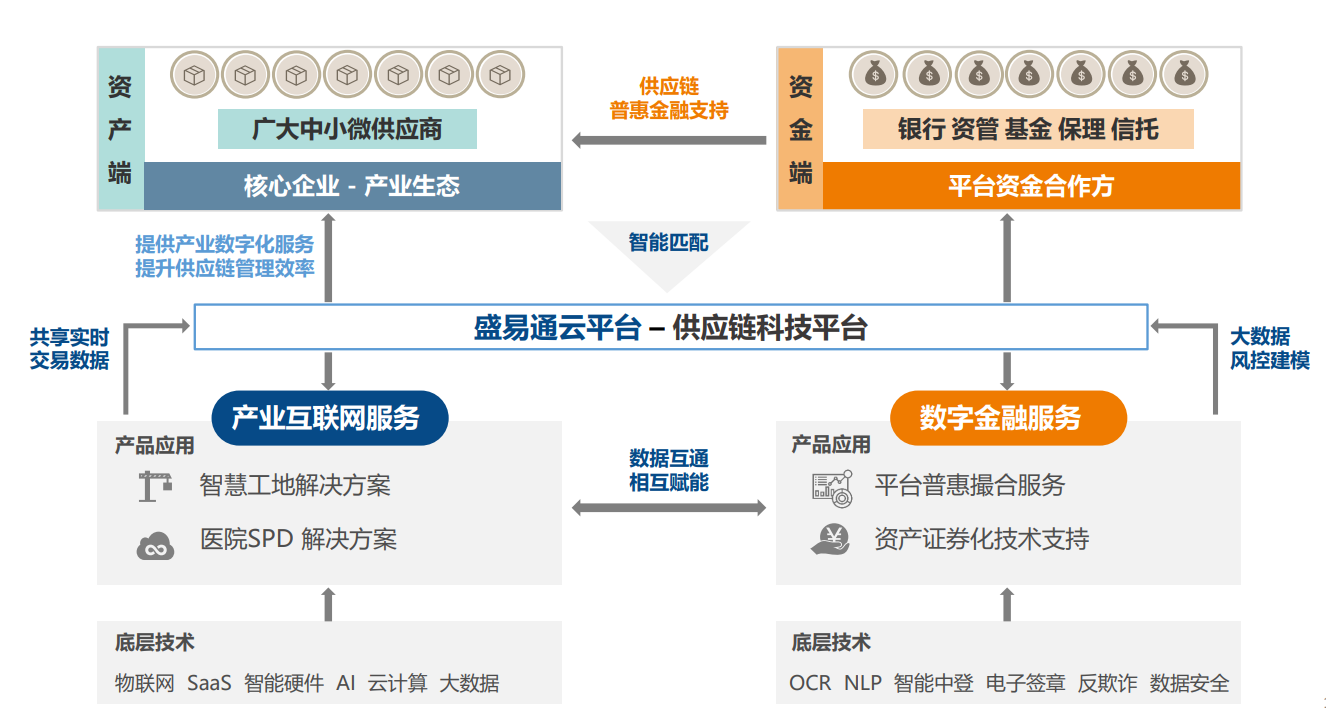

陳祥鋒教授認為:“在智能化風控策略的支持下,盛業為中小微企業提供了覆蓋整個供應鏈結算周期的多種創新解決方案。傳統的金融機構主要面對核心企業確權后到實際付款的這階段,而盛業則通過系統化、數據化的管理,將融資節點前移,可以覆蓋供應鏈全環節。盛業基于對產業規則的深入洞悉,應用大量的前沿科技,保障了風險的可控,加上自身建設的供應鏈場景,擺脫對核心企業信用及確權的依賴,從資產的‘搬運工’變成了優質資產的‘創造者’。

說到數字技術ABCDI(人工智能、區塊鏈、云技術、大數據、物聯網)時,陳祥鋒教授指出:“這些技術都非常重要,比如物聯網技術。隨著物聯網技術的不斷進步,供應鏈中的相關環節都處于’可視追蹤’的狀態。盛業在智慧工地解決方案,使用視頻監控、塔吊監控、地磅監控、基坑監控等智能設備,可以查看供應商的交易過程,為驗證底層交易的真實性和合理性奠定基礎,極具風控價值。供應鏈金融是多項技術的綜合運用。”

在數字化建設推動下,構建了場景——數據——信息——知識——智慧——創新的供應鏈金融應用回路,螺旋階梯式不斷提升。

盛業:遵循客戶價值變化規律

作為一家供應鏈科技平臺,盛業目前聚焦兩大業務板塊,一是產業互聯網,二是數字金融。在今年年初,盛業完成了集團名稱和品牌形象的調整和升級,定位也從最初的金融服務公司、供應鏈金融科技平臺轉變成現在的供應鏈科技平臺。隨著定位的轉變,盛業的發展方向也從以“盈利、生存”變成以“科技引領、構建生態”。

“ 企業發展的規律就是客戶價值變化的規律。盛業從為供應鏈上下游企業提供更好的服務,再讓它們一起參與進來,形成一個供應鏈生態的發展。從企業價值鏈管理的角度來看,盛業都非常符合這樣一個發展規律。“陳祥鋒教授表示。

盛業在業界率先提供“產業互聯網+數字金融”整體解決方案,形成平臺化戰略,為中小微企業、核心企業、金融機構創造新價值。陳祥鋒教授指出:“盛業利用產業SaaS平臺及物聯網技術(智慧工地、醫院SPD、SaaS系統)做前端數據的采集,為面向中小微企業的供應鏈服務提供數據支撐。盛業服務的特色主要體現在三個方面。第一,專注服務產業鏈頭部核心企業供應鏈金融業務;第二,智慧工地、醫院SPD等產業互聯網解決方案,為客戶提供精準化、精細化、數字化供應鏈金融服務奠定了堅實基礎,也為高效率、高水平風險管控提供了可靠保障;第三,橫跨基建、醫藥與能源三大領域,雖然客群及客戶需求不同,但底層及云端服務邏輯相同,跨界也為更大范圍累積高質量數據提供了通路和條件,為更多創新產品的開發提供了新的機遇與新的空間,有利于企業自身可持續發展與高質量發展。”

在風控方面,陳祥鋒教授指出:“盛業的核心風控邏輯還體現在以數據化驅動的智能風險管控機制,包括在利用多維數據實現反欺詐,具體體現在嚴格驗證交易真實性,不依賴單一數據源,不依靠單純法律條款約束,利用系統交叉驗證多來源渠道的數據,確保多方來源數據信息校驗一致,從而驗證交易數據真實性。在驗證交易真實性的基礎上,還要判斷交易合理性,基于產業深度理解,歷史數據追蹤,對交易價格、數量、賬期、付款情況等多因素合理性進行核驗評估,保證交易合理而非合謀造假。這也是盛業的風控水平很高、融資的不良率比較低的一個重要原因。”

結語

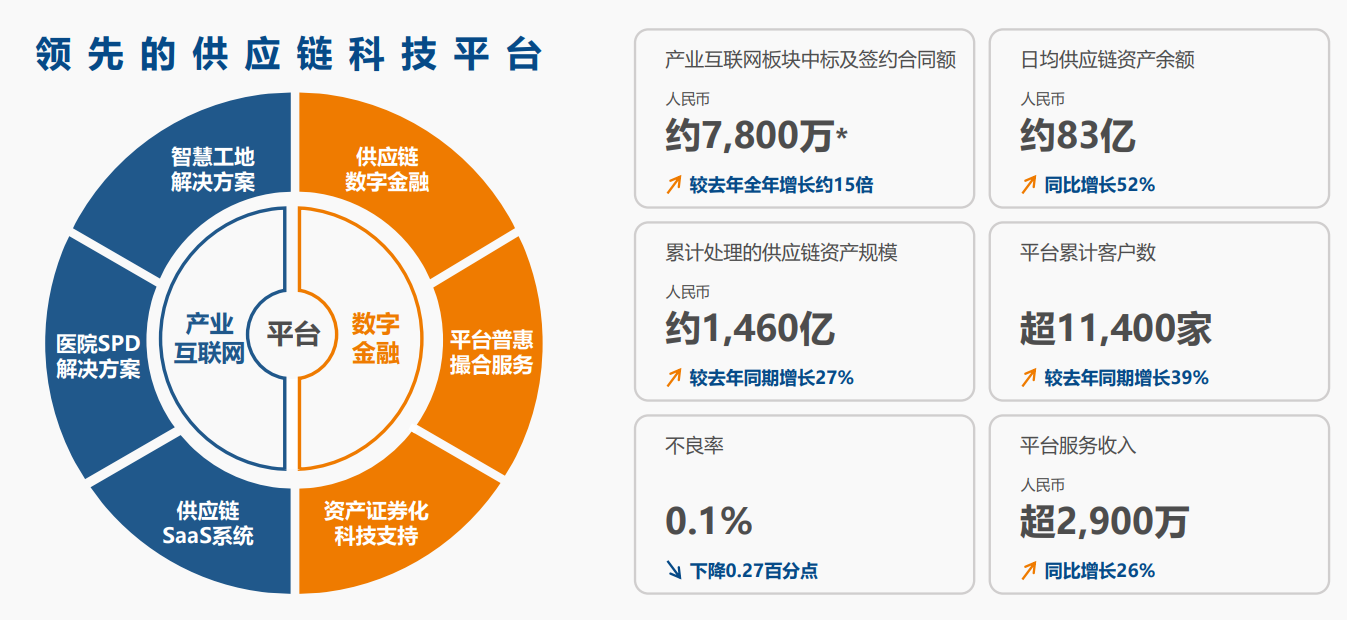

今年8月底盛業發布的2022年中期業績公告顯示,截至2022年6月30日,盛業數字金融解決方案收入為3.02億元人民幣,同比增長51%。日均供應鏈資產余額約83億元人民幣,同比增長約52%。累計處理的供應鏈資產規模約1456億元人民幣,較去年同期增長27%。平臺累計客戶數量達11413家,較去年同期增長39%。

盛業之所以能取得這樣的成績,是因為盛業實現了供應鏈金融與產業、實體進行全方位、多角度的聯系,真正用科技的手段讓供應更加新潮,來滿足產業端的需求,也唯有此才能讓供應鏈金融做到真正意義上的回歸實體,賦能實體。