攪局者微信:手游市場再添變數

手游利益鏈暫穩

藍港在線CEO王峰喜歡用電影做喻,他問:“一部成功的電影,你說是導演賺錢?院線賺錢?還是制片方賺錢?”

對應著導演、院線和制片方,游戲行業的三大勢力是研發、運營和渠道(平臺)。這三者之間的利益博弈構成了整個游戲產業鏈發展的主軸。

在以《魔獸世界》和《夢幻西游》為代表的端游時代,游戲公司往往是“研運一體”,既開發又運營,通過前期巨額的投資或長達幾年的游戲制作形成壁壘,不需要通過平臺商也可以積累百萬用戶,靠這種模式成長起來的企業如暢游、盛大等。

2006年之后頁游興起,游戲的生命周期被縮短,能否快速獲取用戶變得格外重要。于是,擁有海量用戶的渠道平臺成為該市場的主角。

“游戲的成功與否不再只取決于質量好壞,同樣還要所在平臺的用戶導入量。” 《英雄戰魂》的開發者王雙義稱,騰訊、百度、360等強勢的渠道平臺方強行改變了行業的渠道分成規則。近年來,游戲開發者和渠道商的分成比例從7∶3到 5∶5再到3∶7,在騰訊QQ游戲平臺,這個比例有時是1∶9,騰訊拿走了90%的收入。這種畸形的分配原則,讓頁游產品缺乏創造力。到目前為止,該行業沒有一家上市公司。

所以,手游市場的爆發給了所有人幻想,尤其是開發商、運營商和小型渠道商,均期盼著擁有一次改變游戲規則的機會。

蘋果公司孕育了最早的一批手游開發者,亦成為最早的規則制定者,其規定為:開發者與蘋果公司分成比例為7∶3。但是2012年下半年之后,大量開發者開始轉向更開放、成長速度更快、壞賬率更少的Android手機市場。

據人人游戲副總裁曹興邦稱,在Android手機市場,已形成了四類渠道:Google Play官方平臺市場;三大運營商(聯通、移動、電信)市場;三星、小米等廠商預裝市場;***是規模***的第三方市場,目前的巨頭是360、QQ無線,另 外還有如91、UC、百度、安智、應用匯、當樂、豌豆莢等300個以上的渠道商。

據觸控科技CEO陳昊芝分析,渠道的多元化削弱了單個平臺的勢力,并將手游的產業鏈拉長,大量的獨立渠道和發行代理公司得以生存。同時,安卓市場形成了較為普遍的分成規則——五五分成。

在這樣的規則下,優秀的產品得以擁有更多的話語權。《英雄戰魂》公司CEO王雙義向《財經》記者表示,在與渠道商談判中,他們已獲得按月結算的權利,按 照當月游戲總收入的多少來劃定分成比例。這一階梯式的分成方法,可將開發者的毛利率維持在50%-80%之間。即使通過代理商,在刨除推廣、支付費用、代 理分賬之后,毛利率也在20%-30%上下。

有了相對清晰的利益格局,開發商、大小運營商和渠道商才能共同成長。陳昊芝說,去年32億元規模的手機游戲市場,渠道商大約占46%,代理運營商占到14%,而生產商也有40%的份額。

此時,騰訊攜微信之威加入戰團,則可能帶來諸多變數。微信已被視為移動互聯網***入口和渠道,正如QQ在PC互聯網的地位一樣。而以往騰訊在游戲界的口碑是可怕的——身軀很大,也很貪婪。

攪局者微信

講述騰訊的可怕已經成了游戲開發者圈子里一個流行的話題。

某網絡游戲公司負責人之一劉嘯的故事就是其中一個:2012年春天,他帶著新上線的游戲希望入駐騰訊QQ手機游戲大廳。等待了15天后,他終于得到了答復:游戲可以在QQ手機上線。

隨即,騰訊提出用兩周時間來做測試以確定分成比例。測試期間,進入該游戲的用戶很多,卻無人為此付費。負責對接的騰訊商務人員便提出方案:“分成需要下調,三七分,你拿30%。” 劉同意了。

但簽約之后的游戲付費量和下載量全部暴增。“測試期騰訊分配給我們的都是沒有付費習慣的用戶,以借此壓價。”劉嘯告訴《財經》記者,除此之外,騰訊還在 收益中扣除發行成本和支付成本,30%的分成***只能拿到20%不到。對此,騰訊回應稱,騰訊一直以開放的態度對待開發者,但關于具體分成比,由于涉及商 業機密,不方便透露。

在騰訊強勢的做法下,很多開發者調頭進入了360、91這樣的新型渠道。在移動碎片時代,騰訊QQ并非唯一的渠道。

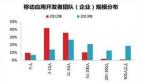

騰訊游戲亦***次領會到了強勢的后果。某證券分析師在分析騰訊2012年財報時稱,騰訊手機游戲收入不足6億元,占整個手游市場的18%。相比之下,騰訊傳統網游的收入已達228.5億元,是第二名網易的3倍之多,占市場的40%。

一位騰訊內部人士向記者表示,在過去半年間,騰訊游戲平臺部門一直在和微信部門討論,如何復制當年在頁游時代的成功。微信開放平臺的推出便是關鍵一步。

在騰訊7月3日正式推出的移動游戲平臺,將包含微信、手機QQ、QQ游戲、手機QQ空間、應用寶,對社交應用、下載市場、垂直游戲平臺進行了統一的整合。其中,用戶已突破3億的微信平臺將成為核心。

上述內部人士稱,騰訊內部已將游戲作為微信商業化的***入口。微信自己研發了三款社交類游戲產品,將首先面對公眾推出。

假設其中1%的微信用戶轉化為游戲付費用戶,就有300萬人。根據騰訊披露的官方數據,高級休閑游戲的月均ARPU(每用戶平均收入)為60元至120元。取***值60元計算,微信游戲每月創收可達1.8億元。

觸控科技陳昊芝甚至認為,微信游戲平臺的收入在三個月之內就可以達到5億元至10億元。

與微信游戲平臺總收入的前景相比,更引人關注的是如何分成。業界普遍的預測是騰訊將延續頁游時代三七分成原則,騰訊得七,但也不排除有二八分、一九分的情況出現。

一位第三方平臺商告訴記者,如果上述猜測屬實,他反而松了口氣,因為在手機游戲領域,開發者可選擇的渠道增多,平臺過于苛刻會導致開發者資源迅速流失。而且,作為游戲入口,微信有其天生的缺陷。

從產品定位上說,微信用戶群并不像QQ用戶群那樣與游戲用戶高度重合,用戶間的關系鏈也不像QQ那么容易導入到游戲中。而且,從戰略方向上看,微信商業化突圍到底靠電商、本地生活還是游戲,內部始終有不小的分歧。

“但是,如果微信能夠放低姿態進入,那才真正可怕。”上述平臺商分析稱,微信游戲平臺的潛力絕不僅限于在微信平臺上購買游戲道具,其***的想象空間在 于,騰訊有望借此在移動互聯時代打造一個完善的生態系統,正如過去十年間圍繞QQ衍生出的龐大產業鏈,只不過這一次的核心變成了微信。一旦游戲趟出一條 路,騰訊的其他產品將更容易在微信內部復制出新的生態鏈條,覆蓋更多細分人群。

所以,此刻微信開放平臺的最理想戰略選擇是——真正的開放,用市場常規分成比例切入,依靠自身的用戶基數,大量占有新用戶。人人游戲曹興邦表示,如果微信可以做到這一點,他預計未來微信游戲平臺將占到整個市場的50%以上。

那么,騰訊是否會在取得壟斷份額之后再度提價?這些問題,恐怕連馬化騰也無法回答。但游戲已經開始,對開發者來說,這注定是個結局叵測的危險游戲。