電子銀行雙活資源池助力農信渠道與業務創新

隨著互聯網金融的風生水起,國內鼓勵和發展互聯網金融,政策導向使得互聯網金融風頭一時無二。以余額寶為代表的各類理財產品以及P2P如雨后春筍,加速了我國利率市場化的進程。

互聯網金融對傳統的金融業產生了大的沖擊,表現在以下3個方面:

1、 支付寶、財富通等第三方支付成為線上支付的主流,銀行對客戶的消費信息無從掌握,在交易鏈條的重構過程中,銀行優勢喪失殆盡。

2、 大量的用戶流失及活期存款轉移到余額寶等互聯網理財產品,抬高了銀行獲得資金的門檻,對銀行存款帶來了沖擊。

3、 互聯網金融的借貸平臺會逐漸從個人消費信貸和小微金融向中小企業擴展,對銀行貸款業務具有一定的影響。

農信社雖然在資金、稅收上享受優惠政策,但是新業務拓展上存在一定的限制,在區域管理和跨區合作上存在隔閡,創新不足,科技實力有限,再加上新業務起步晚、電子化程度較低等局限性及其它制約因素,農信社面臨著嚴峻的互融網金融以及同行業競爭,必須采取新思路和新技術進行創新,而電子銀行就是農信社實現渠道和業務創新的突破點。

電子銀行包含了網上銀行、電話銀行、手機銀行、微信銀行、短信銀行、電視銀行等系統,是利用Internet和HTML技術,為客戶提供綜合、統一、安全、實時的銀行服務,包括提供對私、對公的全方位銀行業務,還可以為客戶提供跨國的支付與清算等其他貿易和非貿易的銀行業務服務。

由于電子銀行業務打破了傳統銀行業務的地域、時間限制,具有3A特點,能在任何時候(Anytime)、任何地方(Anywhere)、以任何方式(Anyhow)為客戶提供7X24小時金融服務,符合客戶的預期和未來金融服務發展的需求。因此電子銀行自身有應用雙活的要求。

電子銀行網上支付近年來發展飛速,尤其是手機銀行,用戶量和交易量增長迅猛,移動支付年增速在3-5倍以上。從第三方咨詢公司統計分析看整個中國銀行業的網銀系統交易額2015年將達到近1400萬億,交易替代率達到超過80%。如果采用傳統的垂直式架構及峰值交易進行系統規劃的方法已不適合電子銀行業務。面對同業競爭和互聯網金融,新一代的電子銀行系統要求快速上線、資源彈性伸縮以及系統線性擴展的需求,需要應對每年峰值交易量3-5倍的業務增速,由此需要建設電子銀行雙活資源池。

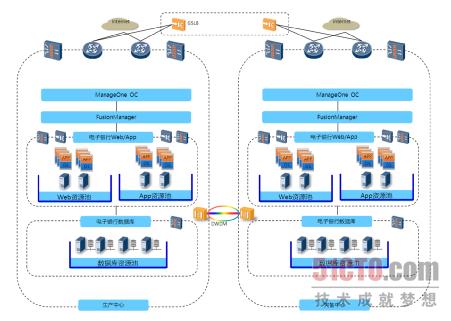

華為的電子銀行資源池分為電子銀行Web/App資源池和數據庫資源池。數據庫資源池采用物理機和數據庫系統,通過FusionManager實現物理資源的發放和操作系統、數據庫的自動化部署,通過ManageOne進行OS、數據庫的監控以及自助服務和自動化操作。電子銀行Web/App資源池采用了虛擬機和云計算技術,配合FusionManager和ManageOne能夠實現自助服務、彈性伸縮和自動化的部署與管理。

華為的電子銀行資源池具有以下優點:

1、 資源池化:電子銀行Web/App采用了虛擬機和云計算技術,能實現資源的池化,共享物理資源,提升資源利用率。

2、 彈性伸縮:能夠基于時間或負載實現應用的彈性伸縮,更加適配電子銀行的業務負載。

3、 高可靠:采用了SLB負載均衡,結合云平臺特有的HA、Vmotion、分布式資源調度等特性,確保電子銀行7X24正常運行。

4、 高安全:華為FusionSphere提供分布式虛擬交換機功能,虛擬防火墻,虛擬的DHCP和VPN功能。可根據需要以對資源按行業、業務部門劃分安全域、進行安全隔離,實現電子銀行資源池的物理或邏輯隔離。

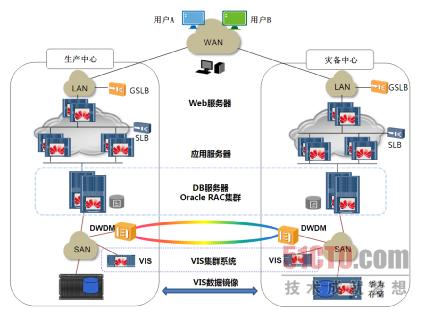

為了避免單數據中心故障,在現有資源池的基礎上還需要實現雙活。華為電子銀行資源池雙活解決方案采用了包括網絡、虛擬化存儲網關、存儲、SAN網絡設備等一整套基礎架構,基于生產中心和同城數據中心進行跨站點部署,兩個數據中心同時對外提供業務訪問能力,實現應用級的A-A雙活方案架構,所有服務器資源均可對外提供業務。任意單點故障可保持核心數據庫和虛擬機業務不中斷。單數據中心完全宕機的情況下,核心數據庫業務也可以實現業務零中斷,故障數據中心的虛擬機可自動異地恢復。電子銀行資源池雙活部分的邏輯架構如下:

華為電子銀行雙活資源池在華為實驗室同ISV進行過聯合驗證,在小規模電子銀行APP資源池部署的情況下,百公里電子銀行的TPS可達509,較0公里性能損失僅18%,能滿足農信電子銀行的業務需求,是投資性價比很高的電子銀行整體解決方案。