到 2030 年對(duì)人工智能的額外投資可以為就業(yè)貢獻(xiàn) 5%,創(chuàng)造的額外財(cái)富可以推動(dòng)勞動(dòng)力需求,再將就業(yè)率提高 12%。

麥肯錫全球研究院的***研究,試圖模擬人工智能對(duì)世界經(jīng)濟(jì)的影響。模擬研究發(fā)現(xiàn)人工智能有很大的潛力為全球經(jīng)濟(jì)活動(dòng)做出貢獻(xiàn),一個(gè)關(guān)鍵挑戰(zhàn)是采用人工智能可能會(huì)擴(kuò)大國家,公司和工人之間的差距。需要注意的是,人工智能的影響可能不是線性的,但是隨著時(shí)間的推移,會(huì)以加速度跑起來。

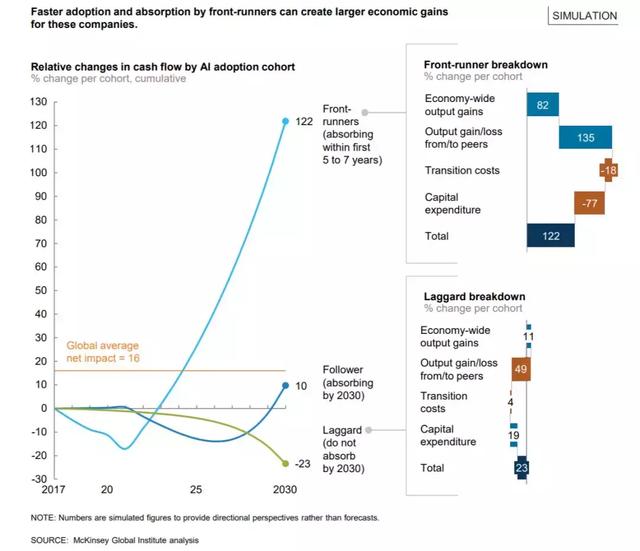

完全采用人工智能技術(shù)的創(chuàng)新型前沿公司可以在現(xiàn)在和 2030 年之間將現(xiàn)金流量翻倍,這可能需要雇傭更多的工人。這些公司會(huì)將那些不愿意或無法以同樣的速度實(shí)施 AI 技術(shù)的公司甩到身后。

而完全沒有采用人工智能的公司,由于失去了市場(chǎng)份額,他們的現(xiàn)金流可能會(huì)下降 20%,從而使他們面臨裁員的壓力。

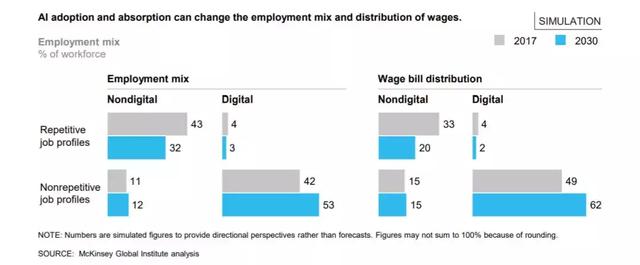

員工。AI 技術(shù)的普及使得自動(dòng)化或勞務(wù)外包更加普遍,特別是腦力或者體力上的「重復(fù)性勞動(dòng)」。

研究表明,重復(fù)性任務(wù)和少量數(shù)字技術(shù)為特征的崗位需求,可能會(huì)從總就業(yè)占比的 40%下降到 2030 年不到 30%;而對(duì)非重復(fù)性活動(dòng)或高水平數(shù)字技能的工作崗位需求,從大約 40%上升到超過 50%。

這些轉(zhuǎn)變會(huì)對(duì)工資產(chǎn)生影響,導(dǎo)致差異拉大。

大約 13%的工資總額可能轉(zhuǎn)移到需要非重復(fù)和高數(shù)字技能的類別,其中收入可能會(huì)增加,而重復(fù)和低數(shù)字技能類別的工人可能會(huì)遇到停滯甚至削減工資。后一組工資總額的比例可能從 33%降至 20%。

就業(yè)和工資差距擴(kuò)大的直接后果將是對(duì)那些開發(fā)和使用人工智能工具的技術(shù)人員的激烈爭(zhēng)奪。

總體而言,人工智能的采用和吸收可能不會(huì)對(duì)凈就業(yè)產(chǎn)生重大影響。

到 2030 年對(duì)人工智能的額外投資可以為就業(yè)貢獻(xiàn) 5%,創(chuàng)造的額外財(cái)富可以推動(dòng)勞動(dòng)力需求,再將就業(yè)率提高 12%。

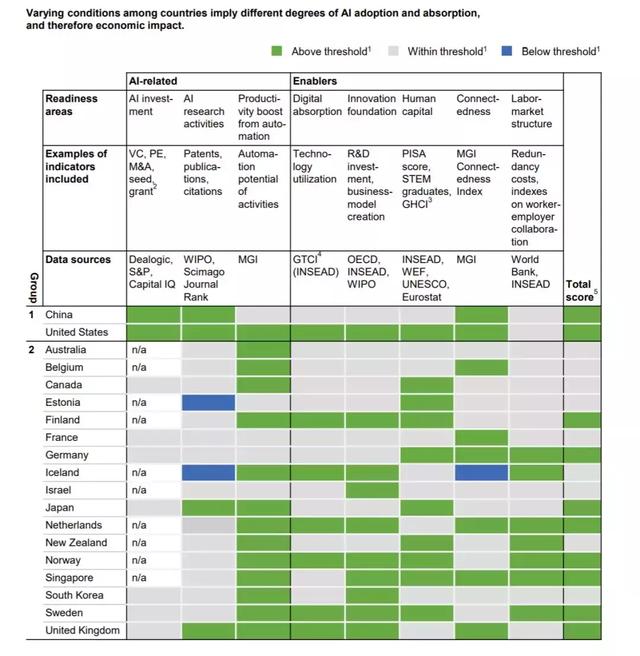

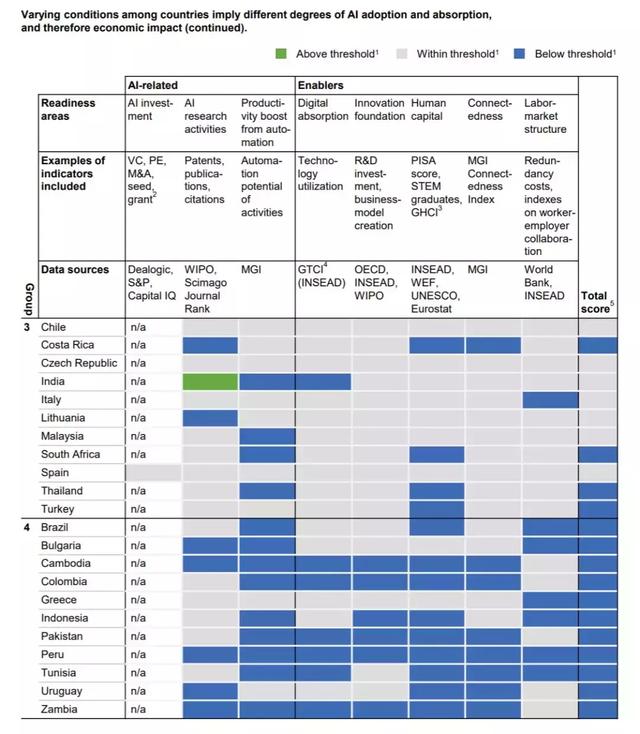

國家之間。這種態(tài)勢(shì)目前已經(jīng)很明顯,并且似乎將進(jìn)一步擴(kuò)大。這些國家(主要是發(fā)達(dá)國家)將自己定位為人工智能***,與今天相比,可以獲得額外 20-25%的經(jīng)濟(jì)效益,

許多發(fā)達(dá)國家可能別無選擇,只能推動(dòng)人工智能實(shí)現(xiàn)更高的生產(chǎn)率增長(zhǎng),因?yàn)槠?GDP 增長(zhǎng)勢(shì)頭放緩。在許多情況下,這部分反映了人口老齡化帶來的挑戰(zhàn)。此外,在這些經(jīng)濟(jì)體中,工資率很高,這意味著使用機(jī)器替代勞動(dòng)力的動(dòng)機(jī)比低工資發(fā)展中國家更多。

相比之下,新興經(jīng)濟(jì)體可能僅增加 5-15%。

許多發(fā)展中經(jīng)濟(jì)體的數(shù)字基礎(chǔ)設(shè)施不足,創(chuàng)新和投資能力薄弱,技能基礎(chǔ)薄弱。再加上低工資和充足的生產(chǎn)力,這些經(jīng)濟(jì)體似乎不太可能與人工智能采用中的先進(jìn)同行保持同步。

發(fā)展中國家傾向于采取其他方式來促進(jìn)經(jīng)濟(jì)。比如重組其行業(yè),以提高其生產(chǎn)力。因此,他們可能沒有動(dòng)力去推動(dòng)人工智能(無論如何,這可能會(huì)為他們提供比發(fā)達(dá)經(jīng)濟(jì)體相對(duì)更小的經(jīng)濟(jì)效益)。

目前人工智能的發(fā)展,就已經(jīng)促進(jìn)一個(gè)行業(yè)在蓬勃發(fā)展,就是人工智能標(biāo)注行業(yè)!

幾乎所有的科技公司,就在三四線城市尋求數(shù)據(jù)標(biāo)注分包團(tuán)隊(duì)!