AI將顛覆生產力?暫時沒戲!

▲ 插圖來源:Edmon de Haro

2016年,總部位于倫敦的Alphabet子公司DeepMind Technologies曾震驚整個業界。該公司發布報告稱,他們開發的AI應用成功幫助谷歌將數據中心的散熱成本降低40%。更重要的是,就在同一年,DeepMind開始與英國國家電網合作,通過深度學習技術優化電力供給以節約能源使用。

那么,AI技術真能大幅優化能源利用率嗎?

>>>這波AI浪潮不如想象中樂觀

過去三年以來,筆者一直在搜索關于將AI應用于數據中心的相關文獻,但并沒發現重大進展。更重要的是,DeepMind與英國國家電網的談判最終也未能成功。從財務運營狀況來看,似乎更不樂觀。相關數據顯示:2018年,該公司收入為1.25億美元,虧損額則高達5.71億美元,遠高于2017年的3.66億美元。在這方面,去年4月,還有一名內部消息人士指出,DeepMind在2016年發布的公告本身就是一場炒作。經濟學家們評論道:“DeepMind只是想拿出點公關資本,以幫助他們在Alphabet之內獲得更多話語權。”

近來,許多咨詢機構都紛紛表示AI技術的普及將大大增加經濟產出。埃森哲的說法是,到2035年AI技術將幫助12個發達國家將經濟增長率提高一倍,并將勞動生產率提高三分之一。普華永道則表示,到2030年,AI將為全球經濟貢獻15.7萬億美元增量——麥肯錫在同一時間點上給出的預測結果則為13萬億美元。

另一些預測則集中在零售、能源、教育以及制造業等特定領域。麥肯錫全球研究院在2017年的《人工智能:新的數字前沿?》報告中專門評估了AI技術對這四大行業的影響,并在2018年報告中列出了更多其他可能受到重大影響的行業。該研究院得出的結論是,AI技術“有望在來自9大商業部門的19個行業中,每年創造3.5萬億美元至5.8萬億美元的價值。在由AI驅動的總體分析技術帶來的年均9.5萬億至15.4萬億美元收益中,這一部分占比高達40%。”

如果真如麥肯錫所說,那么企業必須得重視AI技術的開發與部署了。但是,以上預測真的靠譜嗎?

麥肯錫做出的大部分估算,大部分都基于各類初創公司給出的基礎性資料。例如,根據DeepMind與Nest Labs的成功案例,該公司預測英國及其他地區的能源效率將在AI的推動下提升10%。Nest Labs于2018年被并入谷歌硬件部門,就在一年之前,他們還在生產家用智能恒溫器與其他智能產品,年收入為7.26億美元,虧損額則高達6.21億美元。從這個角度來看,Nest以及其他類似的企業好像并不能,或者一時半會還很難為全球經濟做出如此巨大的貢獻。

因此,這波AI浪潮或許并不如想象中樂觀。

經過對Nest Labs的一番調查,我們試圖收集智能電表能夠在能源效率方面帶來巨大收益的證據。我們發現,2016年,英國政府曾發起一項倡議,希望在2020年實現全國范圍內的智能電表普及。雖然自2010年以來,美國能源部的確已經投資約45億美元,在全美安裝了超過1500萬個智能電表。但奇怪的是,這一切努力對于能源效率并沒有帶來任何可觀察的明確影響。最近,英國政府下調了智能電表每年可為各家庭節約的電量——從26英鎊縮減至11英鎊。此外,英國國家審計署還警告稱,與之對應的是,智能電表本身及其安裝成本反而有所上升。很明顯,對于主打智能恒溫器、智能家電以及智能電表的初創企業而言,這絕對不算什么好消息。

那么,關注其他業務方向的AI初創企業能否給經濟產生更顯著的積極影響?科技行業分析公司CB Insights報告稱,2018年美國國內風險投資總額為1150億美元,其中有93億美元屬于AI初創企業。雖然僅占總量中的8%,但93億美元仍然數目不菲,表明美國仍有不少初創企業在努力朝著AI方向前進(當然,有些公司出于融資的考慮,確實夸大了AI在其商業計劃中的作用)。

>>>對40家美國AI初創企業的分析

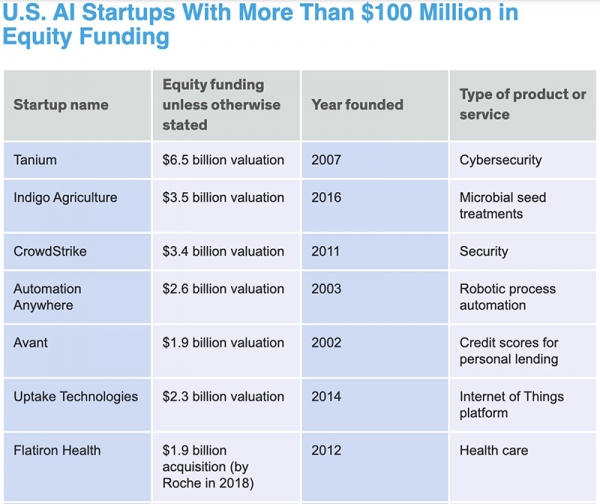

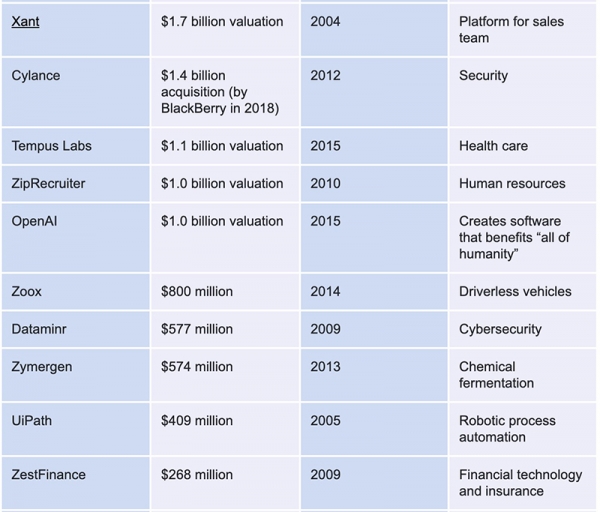

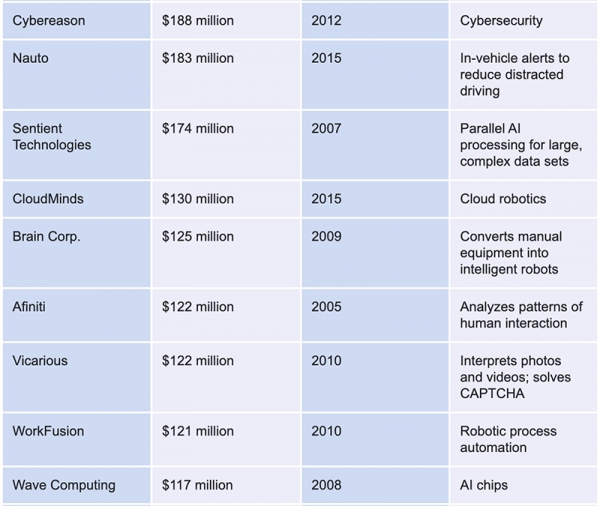

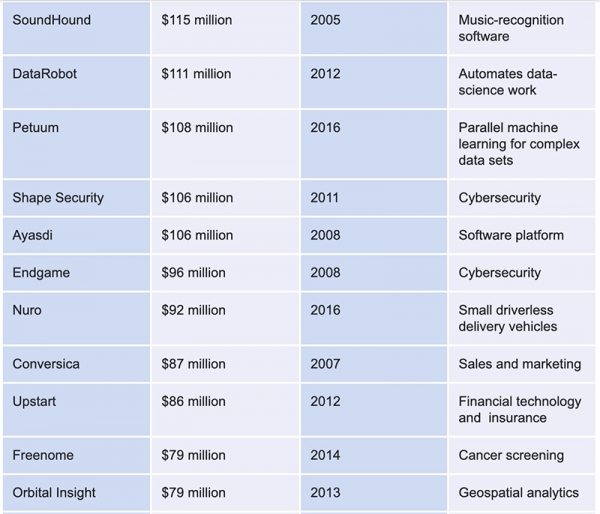

為了進一步研究,筆者先后跟蹤了40家從事AI行業的美國初創企業,他們要么擁有超過10億美元的估值,要么掌握超過7000萬美元的股權融資。除了兩家已經被上市企業收購之后,其他都屬于私營公司。這些企業的名稱與主要打產品,源自Crunchbase、Fortune以及Datamation整理并發布的領先初創企業清單。以此為基礎,我們還搜集了不少與各公司相關的最新消息(包括部分破產報告)。

根據實際提供的產品或服務類型,我對這40家初創企業進行了分類。

其中17家主要研究所謂基礎計算機硬件與軟件(例如Wave Computing與OpenAI),包括網絡安全方向(例如CrowdStrike)。這部分公司主要提供用于支持計算環境本身的工具。

▲ 插圖來源:Edmon de Haro

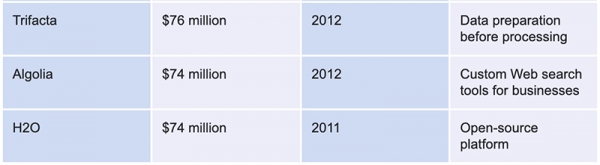

另外有8家公司專門開發軟件產品,用以實現各類任務的自動化執行。例如,以Automation Anywhere、UiPath以及WorkFusion為代表的機器人流程自動化軟件能夠提高專業人士以及其他白領員工的實際生產率。Brain Corp.的軟件能夠將手動設備轉化為智能機器人。Algolia、Conversica以及Xant主要提供用于改善銷售與市場營銷流程的軟件。ZipRecruiter則專門以人力資源作為目標市場。

這份清單上的其他初創企業遍布各個行業。其中3家立足醫療保健領域(Flatiron Health、Freenome以及Tempus Labs);3家面向金融科技(Avant、Upstart以及ZestFinance);2家專注于農業或合成生物學方向(Indigo與Zymergen);3家與交通運輸相關(Nauto、Nuro以及Zoox)。此外,地理空間分析(Orbital Insight)、人機交互模式(Afiniti)、照片/視頻識別(Vicarious)以及音樂識別(SoundHound)領域則各有一家。

那么,這些初創企業真能在不久的將來給整個行業帶來可觀的生產效率提高嗎?在我看來,利用自動化方案替代辦公室白領工作的軟件,大概是全部AI產品與服務中最具前途的方向。歷史上已經出現過多輪針對白領員工日常工作的工具改進,包括Excel之于會計師以及計算機輔助設計(CAD)之于工程師與建筑師等等。在這些方向上,基于AI的新工具有望給生產力水平帶來深遠影響。例如,目前不少人對生成設計寄予厚望,即人類員工輸入約束性條件,系統自動輸出與之匹配的設計方案。

但是,縱觀清單中這8家專為白領員工提供自動化工具的初創企業,我發現他們所做的一切并不會帶來更高的行業生產率。其中3家主要關注銷售與市場營銷領域,這方面工作大體上仍然屬于零和游戲:擁有最強軟件方案的企業把客戶從競爭對手處搶過來,而整個過程其實很難談得上生產率提升。其中還有一家初創企業在開發人力資源軟件,其生產率收益雖然可能高于銷售與市場營銷方向,但仍然無法與我們理想中的真正機器人流程自動化相提并論。

如此一來,就只剩下4家有望提高生產率并降低成本的初創公司。遺憾的是,他們中間還沒有哪家真正能夠為工程師與建筑師提供切實可行的生成式軟件方案。在我看來,造成這種現狀的可能性只有兩種:要么,這種軟件根本就不可能出于初創企業之手,而只可能由Autodesk等業界巨頭實現;要么,目前的AI技術發展水平仍不足以在這一領域帶來切實可用的工具方案。

接下來這17家公司,我將他們歸類為面向基礎計算硬件與軟件業務的初創企業,遺憾的是他們的生產促進效果同樣停留在理念層面。盡管基礎硬件與軟件無疑是開發AI類高級工具(特別是機器學習類工具)的必要前提,但其啟動與發展速度也相對更慢。在我看來,這一現狀從側面證明了AI技術仍處于起步階段。從OpenAI等重要行業參與者身上就能看出,雖然他們已經獲得10億美元巨額投資(外加廣泛關注),但其“造福全人類”的使命仍然略顯模糊,而針對特定問題的具體解決方案恐怕要到多年之后才能出現。其他以OpenAI研究成果為基礎的產品及服務,時間自然還得依次順延。

關注網絡安全方向的初創企業有7家,這凸顯出當前安全問題已經日趨嚴重,并極大增加了通過互聯網開展業務的成本。AI技術如果真能解決網絡安全問題,那么整個互聯網的可靠性與實用性都將更上一層樓。但整體來看,我認為互聯網企業接下來的運營成本仍然保持在高位,而AI技術的加入也不太可能讓這部分公司的整體生產率大幅提高。

如果沒辦法通過更好的軟件工具帶來收益,那么AI技術的所謂可觀經濟回報還能出現在哪里?很多朋友可能會認為,醫療保健是個不錯的方向。但即便確實如此,本次清單上只有3有初創企業上榜,看起來數量仍顯不足。這可能是很多創業者都被IBM Watson嚇怕了,畢竟如此聲名顯赫的AI方案都在醫學應用領域折戟沉沙。

當然,還有不少人認定AI驅動型醫療保健初創企業完全有能力填補Watson失敗所留下的市場空白。Robert Wachter倒是有不同意見,他指出,將計算機應用于醫療保健領域的嘗試,在難度上要遠高于其他部門。在2015年出版的著作《數字化醫生:醫學計算機時代開端下的希望、炒作與危害(The Digital Doctor: Hope, Hype, and Harm at the Dawn of Medicine’s Computer Age)》當中就提到醫療保健行業在計算機與軟件應用領域長期落后的諸多現實原因。到時候,我們仍無法斷言AI與數字化技術的結合能否改變這一不利現狀。

同樣重要的是,雖然已經融得巨額資金,但這些AI初創企業似乎遺漏了不少重要的應用方向。首先是房地產,作為美國消費級支出領域的頭號類別,初創企業中沒有一家致力于解決其中的現實難題。作為第二大消費級支出行業的交通運輸,也僅僅吸引到3家初創企業的關注。其中一家正在研究可識別駕駛員當前注意力指向的產品,另一家則計劃提供自動配送服務,只有一家初創企業在開發無人駕駛汽車。在這一領域,福特、通用以及梅賽德斯-奔馳的高管們最近紛紛對無人駕駛汽車的短期發展前景表示悲觀,他們指出,雖然已經在相關研究領域砸入350億美元巨資,但可行的解決方案仍然遙遙無期。

誠然,筆者對這40家企業的經營狀況及其產品/服務在未來十年內的影響力判斷非常主觀。如果要更加客觀地衡量這些企業為世界經濟帶來的貢獻,最好的辦法可能是——看他們的盈利能力。

私營初創企業的財務表現普遍不好看,清單中列出的公司中只有兩家成功上市,而且初創企業一般要經歷多年發展才能開始賺錢(就連亞馬遜都用掉了7年時間)。因此,這方面的結果大家可想而知。但我們可以結合技術領域的一些廣泛趨勢進行分析,初步對AI初創企業的健康狀態做出評估。

從誕生到上市之間的時間間隔一直在延長,這一點倒是無可厚非;但在上市之后能夠成功盈利的初創科技企業,其比例已經由1980年的76%下降至2018年的17%,而盈利周期也由1998年的平均2.8年延長至2016年的7.7年。更重要的是,部分耗盡心力才成功上市的初創企業,后續卻遭遇巨額虧損。舉例來說,目前還沒有任何一家大型共享乘車企業成功盈利,美國(Uber與Lyft)、中國、印度以及新加坡概莫能外,且在2018年的總虧損額高達50億美元。此外,大部分來自美國、中國以及印度的共享自行車與電動車、共享辦公室、外賣配送、P2P借貸、醫療保險與分析以及其他相關消費服務初創企業也都承受著巨額虧損。

而在調查的這40家AI初創企業當中,大部分可能在短期之內繼續保持私營狀態。但即使在未來幾年內能夠公開上市,那么參照其他科技企業的以往運營軌跡,他們在接下來的一段時間內也仍然不可能盈利。更具體地講,我認為這些初創公司的盈利周期恐怕要比傳統科技企業更加漫長。

>>>顛覆還未到來

基于以上提到的種種理由,我很難相信此次清單中列出的這些AI初創企業能夠在未來十年內為美國經濟帶來巨大推動力。殘酷的是,《技術評論》與《科學美國人》等向來以樂觀著稱的出版機構也給出了類似的觀點。就連AI社群自己也先后發表《AI妄想》以及《AI需要重新引導:構建我們可以依賴的人工智能》等書籍,借此表達對于當前圍繞新興技術出現的大肆宣揚與無腦炒作傾向的擔憂。

在快速提高生產率方面,前景最光明的領域主要是面向白領員工的機器人流程自動化,這也延續了過去幾十年來的一貫發展趨勢。但這些改進主要將以漸進方式實現,過去的計算機輔助設計、計算機輔助工程、電子表格以及文字處理等成果已經用事實向我們證明了這一點。

數十年來,這些軟件帶來了令人印象深刻的價值,顯著提升了工程師、會計師、律師、建筑師、記者以及其他從業者的生產力水平,使得眾多專業人士(特別是工程師)通過種種方式為全球經濟做出卓越貢獻。

可以肯定,憑借著機器學習以及其他AI形式的持續推動,目前的進步勢頭仍將得以保持。但也正如許多人所強調的那樣,目前的AI技術,還不太可能對企業、員工或者說更為宏觀的整個經濟體系帶來顛覆性影響。