作為技術(shù)管理者,財(cái)務(wù)的這些“坑”千萬別踩!| CTO說直播回顧

原創(chuàng)【51CTO.com原創(chuàng)稿件】當(dāng)提到技術(shù)管理者學(xué)習(xí)財(cái)務(wù)知識(shí),有的同學(xué)就會(huì)問了,“我一個(gè)搞技術(shù)的,財(cái)務(wù)是不是離我們有點(diǎn)遠(yuǎn)?”

其實(shí)并不遠(yuǎn)!財(cái)務(wù),不只是管錢,最重要的是懂得透過數(shù)據(jù),洞察經(jīng)營(yíng)的本質(zhì)、管理的真相,實(shí)現(xiàn)的效益最大化。

人生中無處不和財(cái)務(wù)打交道,你的財(cái)務(wù)思維水平,決定了你的天花板有多高,也深刻影響著你的商業(yè)格局。什么是財(cái)務(wù)思維?如何做一個(gè)像CFO一樣思考的CTO?財(cái)務(wù)中有哪些必須知道的“坑”?……

本期“CTO說”系列直播,特別邀請(qǐng)到創(chuàng)財(cái)云首席技術(shù)官CTO、CTO訓(xùn)練營(yíng)校友杜海老師為大家講述《與技術(shù)管理者聊聊財(cái)務(wù)那些事》,通過這次公開課,希望大家對(duì)財(cái)務(wù)有更深的認(rèn)識(shí),少走彎路。

一、換個(gè)視角看財(cái)務(wù)

職場(chǎng)中大家對(duì)財(cái)務(wù)的誤解和偏見是家常便飯,甚至財(cái)務(wù)和會(huì)計(jì)也傻傻分不清楚。

- 學(xué)術(shù)上概念:《中華人民共和國學(xué)科分類與代碼國家標(biāo)準(zhǔn)》中會(huì)計(jì)學(xué)屬于“790.37經(jīng)濟(jì)學(xué)”下的二級(jí)學(xué)科——“790.37會(huì)計(jì)學(xué)”,一些學(xué)院有會(huì)計(jì)學(xué)院,下設(shè)財(cái)務(wù)管理專業(yè)。

- 企業(yè)管理范疇:在企業(yè)里,通常財(cái)務(wù)部門包括財(cái)務(wù)部和會(huì)計(jì)部?jī)蓚€(gè)并行的部門。

如果把一家企業(yè)比作一臺(tái)車,如果說業(yè)務(wù)部門就是這臺(tái)車的動(dòng)力系統(tǒng),那么財(cái)務(wù)部門則是這部車的控制系統(tǒng)和制動(dòng)系統(tǒng)。通常,企業(yè)財(cái)務(wù)職能包括了會(huì)計(jì)、財(cái)務(wù)、稅務(wù)和資金管理四個(gè)主要部分,但具體組織架構(gòu)形式在各公司里還是千差萬別的。

二、像CFO一樣思考

技術(shù)思維和財(cái)務(wù)思維從底層邏輯上講是趨同的,現(xiàn)實(shí)中體現(xiàn)的差異無非是技術(shù)視角和財(cái)務(wù)視角的不同而已。就像系統(tǒng)性思維并不是技術(shù)人所獨(dú)有的一樣,財(cái)務(wù)思維也并非財(cái)會(huì)人員所固有,是作為一名管理者必備的一種底層思維。

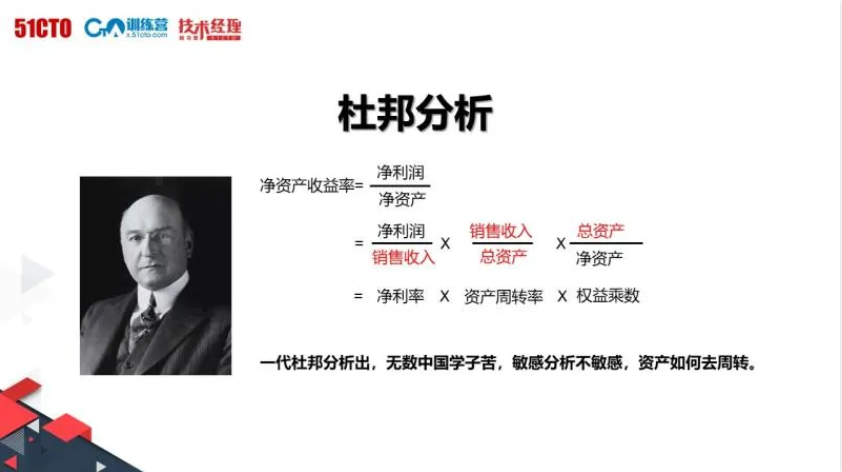

對(duì)企業(yè)財(cái)務(wù)狀況及經(jīng)濟(jì)效益進(jìn)行綜合系統(tǒng)評(píng)價(jià),常用的方法是杜邦分析法,又稱杜邦體系。

杜邦分析法,是利用幾種主要的財(cái)務(wù)比率之間的關(guān)系來綜合地分析企業(yè)的財(cái)務(wù)狀況。具體來說,它是一種用來評(píng)價(jià)公司盈利能力和股東權(quán)益回報(bào)水平,從財(cái)務(wù)角度評(píng)價(jià)企業(yè)績(jī)效的一種經(jīng)典方法。其基本思想是將企業(yè)凈資產(chǎn)收益率逐級(jí)分解為多項(xiàng)財(cái)務(wù)比率乘積,這樣有助于深入分析比較企業(yè)經(jīng)營(yíng)業(yè)績(jī)。

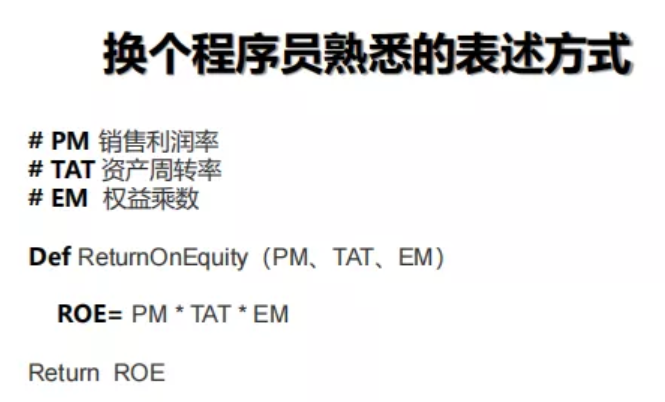

作為技術(shù)人,如何理解這個(gè)方法呢?我們換個(gè)程序員熟悉的表達(dá)方式,可能會(huì)更清晰。

我們來看看下面幾個(gè)例子,大家就能更好地理解資產(chǎn)收益率(ROE)。

例子1:張總在2019年8月花100萬元自有資金買了一套房子,一年后以120萬元賣出,那么張總的權(quán)益報(bào)酬率(ROE)為20%,再過半年,如果以130 萬元賣出,則權(quán)益報(bào)酬率為30%。可見,房屋買賣差價(jià)越大,張總自有資金收益率越高。

例子2:張總在2019年8月花100萬元自有資金買了一套房子,半年后以120萬元賣出,然后用120萬元買了另外一座城市的房產(chǎn),半年后又以130萬元的價(jià)格賣出。張總開始投入了100萬元,在一年時(shí)間內(nèi)買賣兩次房產(chǎn),共賺取30萬元,那么他的權(quán)益報(bào)酬率為30%,比情形1高出10%。可見,提高周轉(zhuǎn)率可以提升自有資金的收益率。

例子3:張總在2019年8月用自有資金100萬元做首付,并貸款100萬元(利率6%)買下兩套房子,一年后以240萬元賣出。房屋買賣差價(jià)為 40萬元,扣減借款利息6萬元,共賺取34萬元,張總所投入資金的收益率為34%,即權(quán)益報(bào)酬率為34%,遠(yuǎn)大于沒有負(fù)債情況下的收益率。可見,通過負(fù)債能夠提升自有資金的收益率。

三、你必須知道的財(cái)務(wù)思維

變量思維

面對(duì)一切不確定的世界,要培養(yǎng)變量思維,觀察每一個(gè)變量對(duì)結(jié)果的影響,從而有效的對(duì)變量施加影響,達(dá)成全局目標(biāo)。

整體思維

資產(chǎn)、負(fù)債、所有者權(quán)益、收入、費(fèi)用和利潤(rùn)就是會(huì)計(jì)的六大要素。任何一個(gè)經(jīng)濟(jì)主體的經(jīng)濟(jì)活動(dòng)都可以通過這六大會(huì)計(jì)要素進(jìn)行記錄和反映。六大會(huì)計(jì)要素之間存在一定的關(guān)聯(lián)關(guān)系,在一些情況下可以相互轉(zhuǎn)化,對(duì)其他會(huì)計(jì)要素產(chǎn)生增益或損耗的效果,就像中國的五行文化中金、木、水、火、土之間的生克制化,所以在這里面,整體思維就變得尤為重要。

要以整體和全面的視角把握對(duì)象,是把想要達(dá)到的結(jié)果、實(shí)現(xiàn)該結(jié)果的過程、過程優(yōu)化以及對(duì)未來的影響等一系列問題作為一個(gè)整體系統(tǒng)進(jìn)行研究。避免以偏概全,防止進(jìn)入光環(huán)效應(yīng)。

杠桿思維

杠桿思維的核心在于用盡可能少的成本去撬動(dòng)更多的資源,從而達(dá)到收益最大化。杠桿的訣竅在于找到事情發(fā)展的決定性因素。杠桿思維需要注意的是風(fēng)險(xiǎn)。

四、財(cái)務(wù)的這些“坑”千萬別踩

現(xiàn)金流陷阱

利潤(rùn)決定企業(yè)的發(fā)展,現(xiàn)金流決定企業(yè)的生死。現(xiàn)金流就像是企業(yè)的血液,如果失血過多,就有生命危險(xiǎn)。

市面上有很多公司,長(zhǎng)期沒有利潤(rùn),但也可以活得很滋潤(rùn)。像美國的亞馬遜,從1997年上市,二十多年時(shí)間,一直是零利潤(rùn),甚至是負(fù)利潤(rùn)經(jīng)營(yíng),但是股價(jià)卻漲了200多倍。還有一些獨(dú)角獸企業(yè),比如滴滴出行等互聯(lián)網(wǎng)公司,絕大部分都是沒有利潤(rùn)的。但是這些企業(yè)卻被市場(chǎng)給予了很高的估值。這又是為什么呢?

雖然它們沒有利潤(rùn),但是,都有著巨大的現(xiàn)金流。

現(xiàn)金流,是指一段時(shí)間內(nèi)資金的收支情況,是最能反映企業(yè)生存情況的核心指標(biāo)。現(xiàn)金流主要分三類,包括籌資性、經(jīng)營(yíng)性、投資性現(xiàn)金流。

1.籌資性現(xiàn)金流

籌資活動(dòng)指導(dǎo)致企業(yè)借款及借款規(guī)模和構(gòu)成發(fā)生變化的一系列活動(dòng)。包括吸收權(quán)益性資本、資本溢價(jià)、發(fā)行債券、借入資金等企業(yè)為了籌資而發(fā)生的一系列活動(dòng)。活動(dòng)中產(chǎn)生的現(xiàn)金流就是籌資活動(dòng)現(xiàn)金流。很多公司的A輪、B輪、C輪、D輪融資。籌資性現(xiàn)金流多的,輸血能力強(qiáng),就能在市場(chǎng)上生存下去。例如,滴滴備受資本追捧,擁有龐大的籌資性現(xiàn)金流。

2.經(jīng)營(yíng)性現(xiàn)金流

經(jīng)營(yíng)現(xiàn)金流是指投資項(xiàng)目投入使用后,在整個(gè)生命周期內(nèi)因生產(chǎn)經(jīng)營(yíng)活動(dòng)而產(chǎn)生的現(xiàn)金流入和流出金額。一個(gè)運(yùn)轉(zhuǎn)良好、主營(yíng)業(yè)務(wù)清晰的企業(yè),經(jīng)營(yíng)性現(xiàn)金流一定非常穩(wěn)健。例如,茅臺(tái)的經(jīng)營(yíng)性現(xiàn)金流就非常穩(wěn)健和可觀。

3.投資性現(xiàn)金流

投資性現(xiàn)金流,反映公司對(duì)固定資產(chǎn)或金融工具等的投資活動(dòng)所發(fā)生的現(xiàn)金流。是一個(gè)公司在非經(jīng)營(yíng)性的投資項(xiàng)目上的進(jìn)出,如銀行存款、理財(cái)產(chǎn)品利息,還有投資項(xiàng)目的收入和收益等等。

評(píng)估一個(gè)企業(yè),現(xiàn)金流比利潤(rùn)更靠譜,其中最重要的就是經(jīng)營(yíng)性現(xiàn)金流。

五年前我參與過一個(gè)創(chuàng)業(yè)項(xiàng)目,當(dāng)時(shí)拿到了2000萬的投資,同時(shí)也被當(dāng)?shù)卣兄Z給予500萬元的基金支持。在產(chǎn)品研發(fā)階段,產(chǎn)品開發(fā)的進(jìn)度比較慢,經(jīng)營(yíng)性現(xiàn)金流幾乎為零,沒有產(chǎn)生任何利潤(rùn),創(chuàng)業(yè)團(tuán)隊(duì)也并沒有足夠重視。后來投資的資金消耗殆盡,政府的基金遲遲沒到,也很難繼續(xù)拉到投資,最終項(xiàng)目以失敗告終。

企業(yè)破產(chǎn)幾乎每天都在上演,中國企業(yè)的平均壽命僅2.5年,其中大部分死在現(xiàn)金流陷阱之中。企業(yè)管理者一定要懂財(cái)務(wù),不要一味追求高收益,而忽視了現(xiàn)金流問題。

財(cái)務(wù)合規(guī)之痛

企業(yè)合規(guī)經(jīng)營(yíng)是融資和上市的必經(jīng)之路。合規(guī)比合法更難。財(cái)務(wù)合規(guī)已經(jīng)成為很多企業(yè)融資失敗的重要原因,未完成財(cái)務(wù)合規(guī),很多企業(yè)付出了巨大的代價(jià)。

很多企業(yè)發(fā)展初期都存在部分營(yíng)業(yè)收入有意識(shí)地不入賬,減少增值稅、所得稅的繳納數(shù)額,減少企業(yè)賬面利潤(rùn),從而讓企業(yè)的實(shí)際控制人、老板個(gè)人受益。事實(shí)上,為了實(shí)現(xiàn)IPO上市,如果不把這部分營(yíng)收收入入賬,想繼續(xù)把利潤(rùn)隱藏起來,必然會(huì)讓企業(yè)上市受阻。

很多企業(yè)遇到這類問題之后,立馬采取納稅還原的方式補(bǔ)救。通過補(bǔ)繳增值稅,讓之前的賬外的巨額營(yíng)業(yè)收入被還原釋放,給企業(yè)帶來還原利潤(rùn)。但是補(bǔ)繳的不確定性很大,運(yùn)作的過程中會(huì)受到當(dāng)?shù)囟悇?wù)機(jī)關(guān)把握的尺度、當(dāng)?shù)卣囊庖姟l(fā)審委的態(tài)度等等因素的影響,在運(yùn)作的過程中要付出巨大的人力、財(cái)力的代價(jià)。

五、總結(jié)

企業(yè)倒閉有30%是盈利性破產(chǎn)、60%是成長(zhǎng)性破產(chǎn),而僅有10%是虧損性破產(chǎn),也就是說,有高達(dá)90%的企業(yè)是在良好感覺中死去的。發(fā)達(dá)國家的統(tǒng)計(jì)資料表明,將近五分之二的倒閉企業(yè)是獲利企業(yè),他們的倒閉并不是由于虧損,而是因?yàn)樨?cái)務(wù)管理不善,導(dǎo)致的資金鏈斷裂。

現(xiàn)在的企業(yè)普遍存在管理決策者對(duì)財(cái)務(wù)知識(shí)的認(rèn)知模糊,作為技術(shù)管理者、企業(yè)管理者,一定要懂財(cái)務(wù),通過財(cái)務(wù)的一些知識(shí)和數(shù)據(jù)去管理你的企業(yè),讓這些數(shù)據(jù)去支撐你的決策,只有這樣,才能在現(xiàn)代企業(yè)面臨的市場(chǎng)環(huán)境和內(nèi)部環(huán)境復(fù)雜多變中把握企業(yè)的經(jīng)營(yíng)狀況,讓你的決策和管理更加健康和科學(xué)。

【51CTO原創(chuàng)稿件,合作站點(diǎn)轉(zhuǎn)載請(qǐng)注明原文作者和出處為51CTO.com】