移動游戲報告:RPG游戲吸金 應用內付費成主流

·移動游戲份額走高,但是掌機擁有更高的ARPU值

報告顯示,在移動和便攜游戲市場上,從2012到2014年的兩年間,Android份額增長了將近10%,iOS增長了2%,而由任天堂與索尼主 導的掌機卻下跌了11%。不過,掌機的ARPU值仍然比移動游戲要高很多。從2012到2014年,預計掌機的ARPU值將近20美元,而移動游戲的將保 持在10美元左右。

·免費增值模式已經(jīng)成為了這個市場最主要的商業(yè)模式;

不過,最關鍵的還是收入模式。報告顯示,游戲直接收費(包括付費下載和購買實物等)占比約44%,應用內付費占到51%,廣告只占5%,而在2012年,應用內付費還只占到40%。

·RPG游戲商業(yè)化做的更好,Kakao稱霸Google Play

報告列出了2012年Q4和2013年Q1兩個季度內,各個類別的游戲收入排名。

iOS內收入最高的游戲類別分別是RPG、虛擬經(jīng)營類、動作類、策略類和冒險類。智龍迷城(puzzle & dragons),HayDay和Clash of Clans都榜上有名,后兩款游戲的開發(fā)商芬蘭游戲公司Supercell無疑成為最大贏家。

在Google Play上五種收入最高的游戲類型為動作、休閑、益智、卡牌和體育游戲,其中最讓人驚訝的是Kakao。可以看到報告中列舉的幾款高收入游戲中,有三款是 搭載在Kaokao平臺上的,橫跨動作、休閑和益智三大類別,不過這恐怕也和韓國是Google Play上第二大付費用戶來源地有關系。

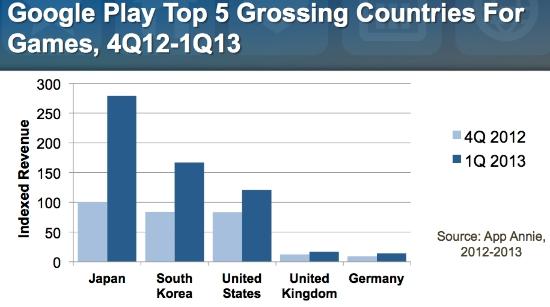

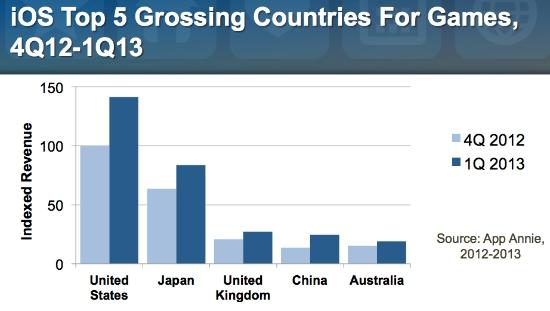

·iOS游戲收入高于Android,收入來源地各不同

從總收入來看,iOS的收入仍舊遠遠領先于Android,按照2013年第一季度數(shù)據(jù),iOS的收入是Google Play的2.3倍,不過,Google Play表現(xiàn)出了強勁的增長速度,環(huán)比增長了將近一倍。

按照地域市場來劃分,iOS和Android也都有各自的優(yōu)勢市場。美國、日本、英國、中國、澳大利亞是iOS游戲主要的收入來源地,其中中國市場的增長非常迅速。

而對于Google Play來說,日本、韓國、美國、英國和德國貢獻了主要收入,其中日本和韓國收入增長都接近翻番。